ARM 財政季度劃分方式:FY26Q1 為 2025 年 4 至 6 月、FY26Q2 為 2025 年 7 至 9 月,依此類推。

晶片設計巨頭 ARM Holdings(ARM)即將於 2025 年 7 月 30 日(三)公布 FY26Q1 的財報,這將是繼上季 ARM 營收創下歷史新高後,市場再次檢視其成長動能的關鍵時刻。在 AI 晶片、自研 CPU 風潮與資料中心架構重組的加持下,ARM 的獲利能力逐漸獲得市場認可,但在高估值下的基本面能否持續保持強勁,仍是多空雙方角力的核心焦點。

ARM 正從手機運算架構走向 AI 核心授權

ARM 是一家全球領先的半導體與 AI 運算架構設計(矽智財, IP)公司,並不自行製造晶片,而是透過授權其 CPU、GPU、NPU 等核心給全球半導體業者,收取「授權金(License)」與「權利金(Royalty)」作為主要收入來源。這類 IP 商業模式讓 ARM 具備極高毛利率與輕資產優勢。

授權金(License):一次性支付,用來取得某項技術或資產的使用權。

權利金(Royalty):依實際使用成果(如銷售額或產量)定期支付的費用,作為持續使用他人資產的代價。

截至 FY2024 財年,ARM 的主要收入仍來自智慧型手機,其手機應用處理器授權收入占整體授權金的 40%。不過,其他領域的比重正在提升,包括:物聯網(20%)、消費性電子(15%)、雲端與網通(10%),以及車用晶片(8%)。

相較於 FY2016,這樣的結構變化顯示 ARM 正逐步擺脫對手機市場的依賴,將授權技術拓展至更多元的終端應用場景,為其未來在 AI、邊緣運算與自駕領域的成長奠定基礎。

這樣的轉變,背後反映的是 AI 與邊緣運算興起下的機會,也為 ARM 帶來更高單價的授權潛力。未來若能進一步打入資料中心與專用 AI 晶片設計,將有望持續推升授權金收入的規模與品質。

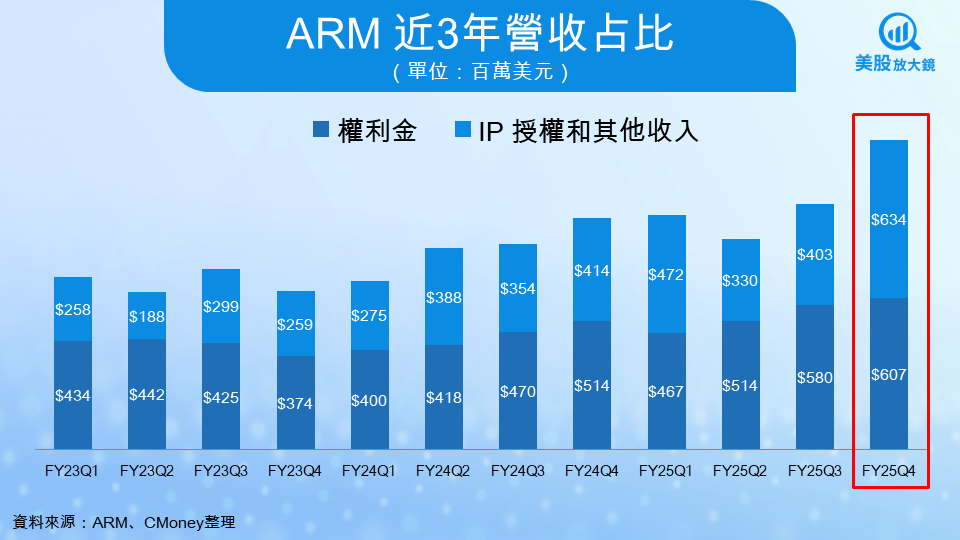

FY25Q4 財報回顧,一次性授權大爆發,推升獲利創高

在 FY25Q4 財報中,ARM 繳出亮眼成績單,三大核心財務指標全面超預期。單季總營收達 12.41 億美元,年增 47%;營業毛利高達 12.13 億美元,毛利率突破 97.7%;營業利益則來到 4.1 億美元,年增幅更達 128%,顯示其 IP 授權模式具備強勁的獲利能力。

其中最值得關注的是,「IP 授權與其他」項目單季貢獻高達 6.34 億美元,創下歷史新高,為整體財報表現提供了關鍵推力。然而,這波爆發性成長是否具有延續性,仍待進一步驗證。

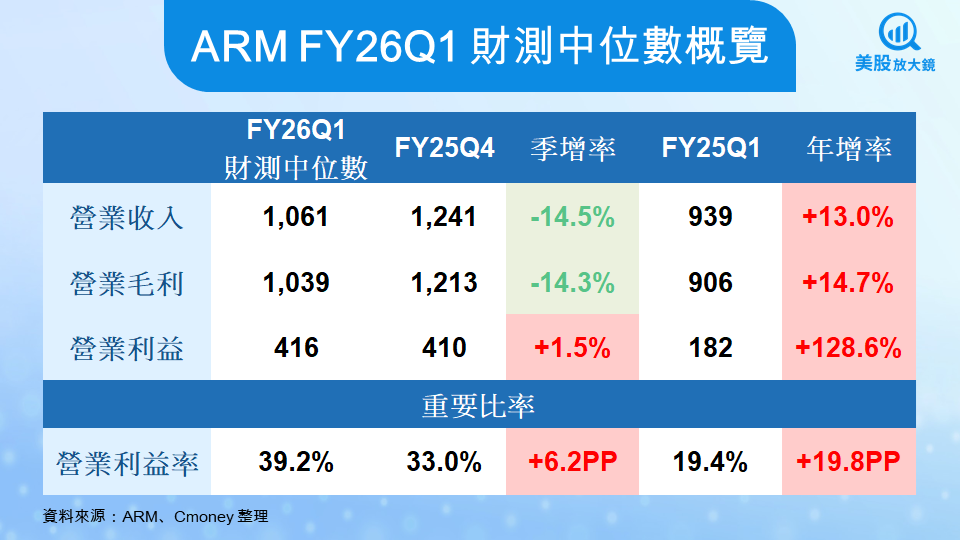

ARM FY26Q1 財測,營收減少但獲利能力增強

根據市場釋出的財測中位數,FY26Q1 ARM 的營收預估為 10.61 億美元,雖然較 FY25Q4 高點下滑 14.5%,但仍較去年同期成長 13%。值得注意的是,即便營收下修,營業利益卻逆勢上揚至 4.16 億美元,年增超過 128%,營業利益率也首次站上 39.2% 的新高,代表 ARM 正逐步擺脫過去仰賴大量合約簽署的營收模式,轉向更高效率、獲利結構更穩健的營運模式。

FY26Q1 財測透露出2個訊號:

1. ARM 在授權策略上正持續優化,讓整體營運效率進一步拉升

2. ARM 即使在營收高速成長之下,依然能夠維持高的營業利益率,顯示公司擁有長期健康成長的基本面

在這樣的背景下,投資人開始將目光轉向「成長的可持續性」。市場關注 ARM 的三大焦點:

1. AI 加速器架構的授權進展:

隨著生成式 AI 與邊緣推論需求迅速擴張,市場正密切觀察 ARM 在 AI 晶片領域的授權佈局是否能持續深化。除了傳統的行動裝置處理器,ARM 也開始提供支援客戶設計自研 ASIC的核心 IP,並積極推動針對特定用途(如 AI 推論、邊緣運算)的晶片架構授權。、AI 推論處理器(專門用來在已訓練好的 AI 模型上執行推論任務的晶片)、與資料中心用系統單晶片(System on Chip, SoC)的核心 IP 設計(把電腦需要的所有主要零件全部整合在一顆小晶片裡的 IP 設計),包括針對 AI 工作負載最佳化的 NPU(神經網路處理器)與高速互連架構。若這些產品線能順利授權給晶片設計客戶,將有助擴大 ARM 在 AI 晶片架構堆疊中的技術滲透率,不僅可提升平均授權單價,也有望帶來更穩定且長期的權利金收入來源。

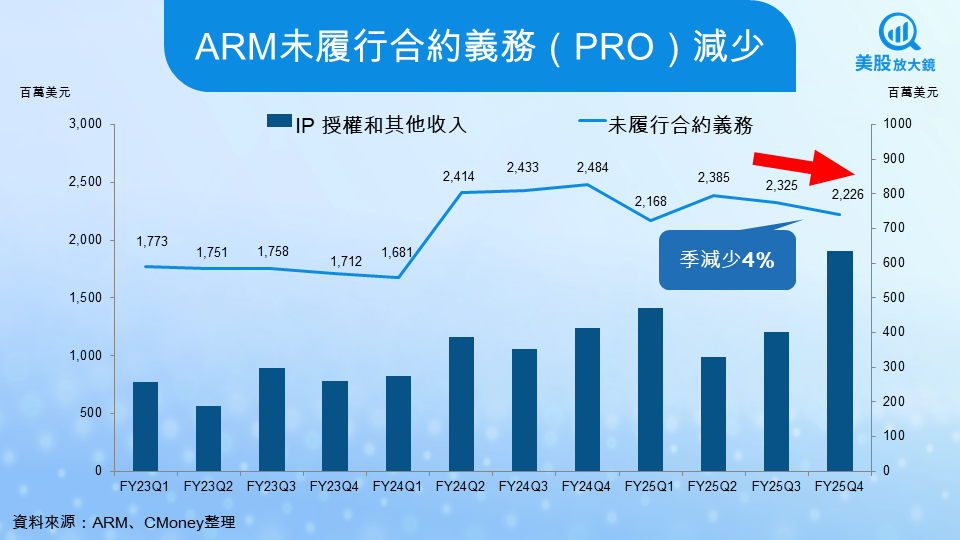

2.未履行合約義務(RPO)數據變化:

未履行合約義務(RPO)代表 ARM 已簽約但尚未認列收入的合約總額,是預測未來幾季授權與權利金收入的領先指標。若數據持續季增或止跌回升,將有助驗證授權業務具備中期擴張動能,強化投資人信心。反之,若出現連續下滑,則須關注 Armv9(第九代處理器架構)、CSS (模組化晶片設計組合包)等新架構的市場採用是否不如預期。

根據 FY25Q4 的財報,ARM 的 RPO 降至 22.26 億美元,季減 4%,為連續第二季下滑,反映先前一波大額授權合約已陸續交付,營收成長動能將告一段落。儘管 FY25Q4 「IP 授權與其他收入」飆升至 6.34 億美元、創歷史新高,RPO 的回落卻透露出授權成長已由高速爆發轉向穩健擴張。這將成為市場衡量 ARM 中長期成長性的重要觀察指標。

3. Armv9 與 CSS 架構導入率與滲透情況:

ARM 最新推出的 Armv9 指令集架構,以及結合 CPU、GPU、NPU 的運算子系統(Compute Subsystem, CSS)模組化設計平台,是近年 ARM 對抗 x86( 英特爾 (INTC) 發展出來的電腦處理器架構)與 RISC-V(開放原始碼、免費授權的處理器架構)崛起的戰略關鍵。這些新架構不僅具備更高效能與資安能力,也能強化客戶的系統單晶片(SoC)差異化設計能力,從而提高平均授權單價並拉長授權週期。投資人將關注 ARM 是否能在伺服器、PC、AI 邊緣運算等新興市場推動這些架構的普及化,作為衡量其獲利品質與技術競爭力的核心指標。

ARM 的風險與挑戰

儘管 ARM 近期繳出亮眼的營運數據,顯示其在架構設計與雲端、AI 應用領域具備擴張潛力,但投資 ARM 仍需審慎評估風險:

1. 估值壓力大,需持續兌現成長預期

目前 ARM 的前瞻本益比(Forward P/E)已接近 90 倍,市場對其未來成長抱持高度期待。這意味著只要成長略有放緩,就可能產生股價回調的壓力。特別是在大盤波動加劇或財報表現低於市場預期時,ARM 將會首當其衝受到影響。

2. RISC-V 崛起構成結構性挑戰

開源架構 RISC-V 在谷歌(GOOG)、高通(QCOM)等大型科技企業積極推動下,逐步建立生態系。雖短期仍難與 ARM 授權模式匹敵,但中長期而言,RISC-V 的「免授權費」優勢可能侵蝕 ARM 的授權護城河,特別是在 IoT 與邊緣設備等高性價比市場。

高潛力、高期待,也需高警覺

自 2025 年 5 月公布 FY25Q4 財報以來,ARM 股價曾一度強勢突破 167 美元,從今年 4 月川普宣布對等關稅後至今,ARM 股價在短短 3 個月內翻倍,顯示市場對其作為 AI 晶片與自主運算架構供應商的信心。近期 ARM 的股價自高點回落,進入 150-160 美元的區間整理,表示市場在高基期下的觀望氣氛。

ARM 7 月 29 日的收盤價為 164.37 美元,EPS為 0.24 美元,前瞻本益比約 90 倍,已反映市場對其在 AI 晶片架構、資料中心與邊緣運算高滲透度的期待。儘管法人給出的目標價格區間落在 175-210 美元之間,但在高本益比的情況下,若 ARM FY26Q1 財報沒有特別突出之處,或者無法持續驗證結構性成長、未履行合約義務 RPO 回升、新架構如 Armv9 與 CSS 的實質擴展放緩,ARM 的股價將面臨估值下調的風險,投資人應保有審慎態度。

台股相關供應鏈或概念股

台積電(2330):與 ARM 深度合作,針對 Neoverse 等核心做先進製程平台最佳化

世芯-KY(3661):提供 ARM 架構 SoC 客製設計與整合服務,支援多國客戶

日月光投控(3711):協助 ARM 的 IP 平台晶片進行封裝與測試量產

欣興電子(3037):提供用於 ARM 高效能核心之 ABF 載板設計與供應

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。