AI 加速器銷售暴衝,AMD 終於從影子股一躍為主角

當生成式 AI 浪潮席捲全球,所有聚光燈幾乎都打在輝達(NVDA)身上,但如今,AMD(AMD)正以強勢產品與關鍵合作,逐步在這場 AI 戰役中佔有一席之地。

近期最大的轉折點來自與 OpenAI 的深度合作。2025年6月,AMD 執行長蘇姿丰宣布將與 OpenAI 共同開發下一代推理晶片,並已將新一代 MI400 GPU 提供給 OpenAI 做測試部署,未來 MI450 也將針對大型語言模型(LLM)進行優化。這不僅象徵 AMD 的技術實力獲頂尖 AI 公司認可,更為其資料中心產品打開信任的大門。

財報數據也佐證這股動能。AMD 的資料中心業務在 2025 年第一季增長達到 57%,佔總營收近五成;AI 加速器單季銷售暴增,全年 AI 營收上看 85-90 億美元。對於仍處於剛起步階段的 AI 市場來說,這是一份極具說服力的成績單。

Helios 伺服器機架進攻高利潤市場,2026 年是 AMD 獲利爆發拐點

若說 MI400 系列是 AMD 在 AI 運算中的「矛」,那麼 Helios AI伺服器機架就是它的「盾」。

這是 AMD 首次推出整合 CPU、GPU 及高速網路晶片的全機架式 AI 解決方案,具備開放標準與高擴展性,將正面挑戰輝達的 DGX 系統(輝達推出的一系列伺服器和工作站,專為深度學習、生成式AI 和資料分析等應用而設計,提供企業級的 AI 運算能力),並預計於 2026 年正式大規模部署於雲端服務商與企業資料中心。。

Helios 架構可容納最多 72 顆 MI400 GPU,專為大型語言模型訓練與高效能推理叢集所設計,相較於單一晶片銷售,整機架解決方案擁有更高的毛利率,而隨著對 ZT Systems 的併購完成,AMD 已具備從設計、整合到交付的全流程能力,可望推動產品組合升級與營運槓桿的雙重提升。

在供應鏈方面,AMD 也與台積電合作展開下一代2奈米 EPYC 處理器開發,搭配 Helios 機架可望從晶片層一路打通到伺服器端,打造真正屬於自己的「AI運算棧」。

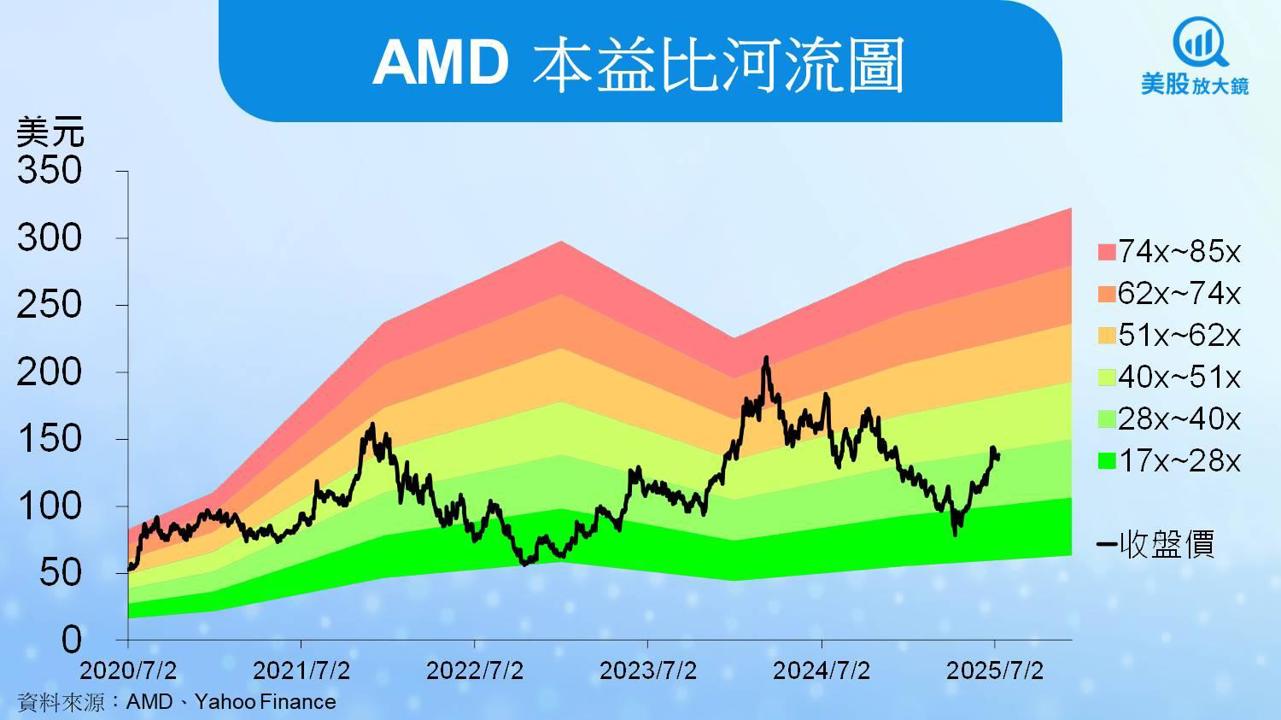

AMD 估值仍被嚴重低估,股價重估時點正悄然逼近

儘管 AMD 股價從今年低點年已反彈超過 60%,但多數的分析機構仍認為其估值尚未完整反映轉型價值。以 2026 年預期本益比為例,AMD 的預期本益比僅約 35 倍,低於產業龍頭輝達的 40 倍。如果市場願意給它類似其他 AI 領導企業的評價,那麼合理股價可能介於 160 到 220 美元之間,以現行股價約 138 美元來看,仍有明顯的上漲空間。

另一方面,AMD 的 AI 軟體平台 ROCm 也正快速發展,像是臉書(META)和 Hugging Face 等 AI 公司也都開始在他們的模型上支援 AMD 的晶片,這表示開發者已經開始將AMD納入主流生態系中,對 AMD 未來的銷售成長是一大利多。

當然,AMD 的挑戰仍存在。由於美國對中國出口晶片的限制,AMD 預計今年可能損失約 15 億美元的營收。不過,公司正積極尋找替代市場,包括與沙烏地阿拉伯首家國營 AI 企業 HUMAIN 達成高達100億美元的 AI 合作協議,目標是在中東與歐洲建立新的營收來源。

AMD,AI 轉型浪潮中不可忽視的第二股力量

面對 AI 加速器市場的爆發式成長,AMD 以明確的產品路線、全球合作夥伴背書與財報實績,逐步站穩 AI 基礎建設第二核心供應商的角色。從 MI350 系列出貨、Helios 全機架方案預備上線、到 ROCm 軟體生態系的擴展,AMD 正快速轉型累積市場信心。

對長線投資人而言,現階段的 AMD 仍處於「轉型已啟動、評價尚未完全重估」的早期甜蜜點,若 2026 年 Helios 順利商轉、AI 營收佔比明確提升,將有機會帶動新一輪估值重估與資金回流,對於看好 AI 產業長期發展者而言,AMD 無疑是值得關注的關鍵布局標的。

未來3~6個月的觀察重點,將成為驗證 AMD 轉型成效的關鍵里程碑:

8 月 5 日財報是否上修 AI 全年營收與 MI400 系列出貨數量

Helios 機架是否在 Q3 - Q4 成功打入更多雲端與企業客戶部署

ROCm 平台是否持續納入主流LLM模型支援,並擴大開發者採用率

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。