過去幾年,市場談論 AI,焦點始終圍繞在 GPU、雲端平台與模型能力。但當資料中心規模從「伺服器機房」升級為「高密度、全年無休的算力工廠」,瓶頸開始明顯往物理世界移動。能不能即時取得穩定電力,正逐步成為限制 AI 擴張速度的關鍵因素。

這個轉變,對美股電力產業的意義極為深遠。電力不再只是景氣循環下的背景條件,而是直接參與 AI 成長曲線的核心投入項目。從投資角度來看,這代表電力股的定位,正從防禦型資產,轉向具備結構性成長特徵的基礎設施類股。

為什麼 AI 用電,和過去完全不同

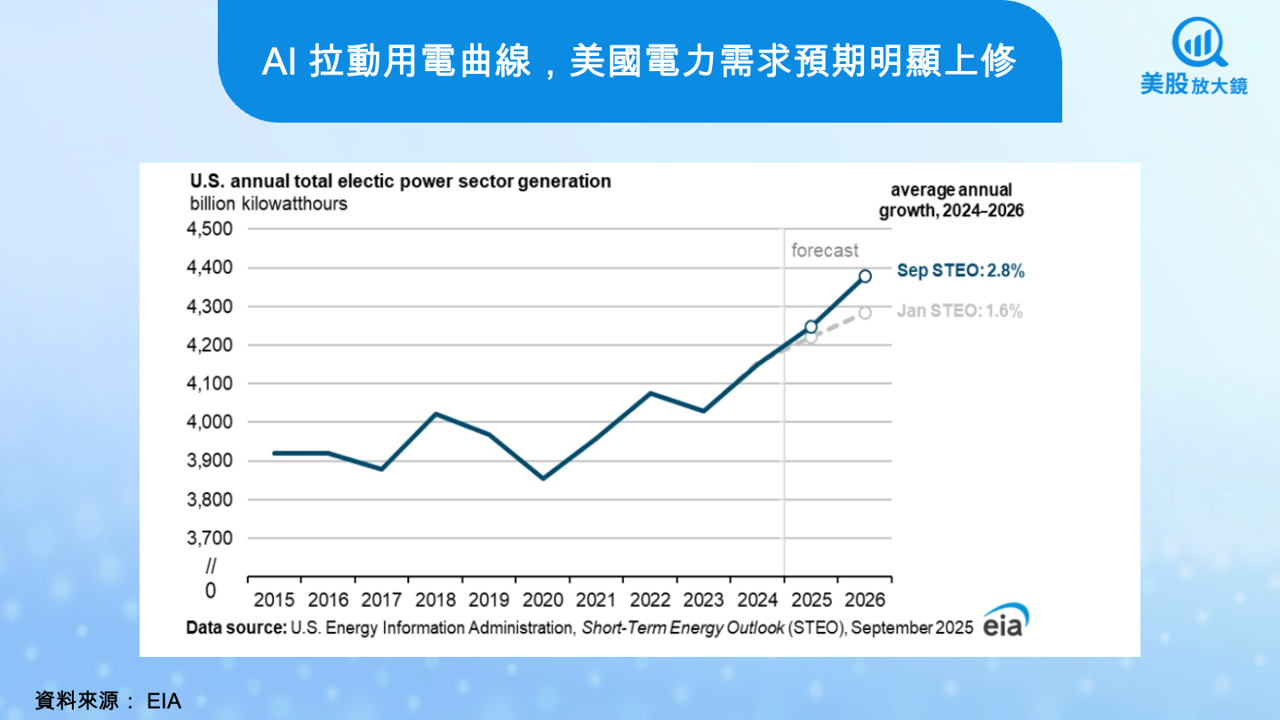

市場經常用「資料中心用電量快速成長」來描述 AI 對電力的影響,但真正改變產業結構的,並不只是電量,而是用電型態本身。

AI 資料中心的負載高度集中,單一園區的瞬時功率需求已經來到 GW 級,遠高於傳統企業 IT 或一般工業用電。更重要的是,這類負載幾乎全年無休,對電力穩定性的容忍度極低。對資料中心營運商而言,短暫限電或輪流停電並不是可接受的選項。

一旦資料中心動工、GPU 採購完成,用電需求就幾乎是確定會發生的事件,即便景氣波動,也很難快速調整。這使得資料中心成為電網中需求可見度最高、但對供電品質要求也最高的一群客戶。對電力公司而言,這類需求的經濟價值,明顯高於傳統工業或住宅用電。

真正的問題,不是缺電,而是「電來得太慢」

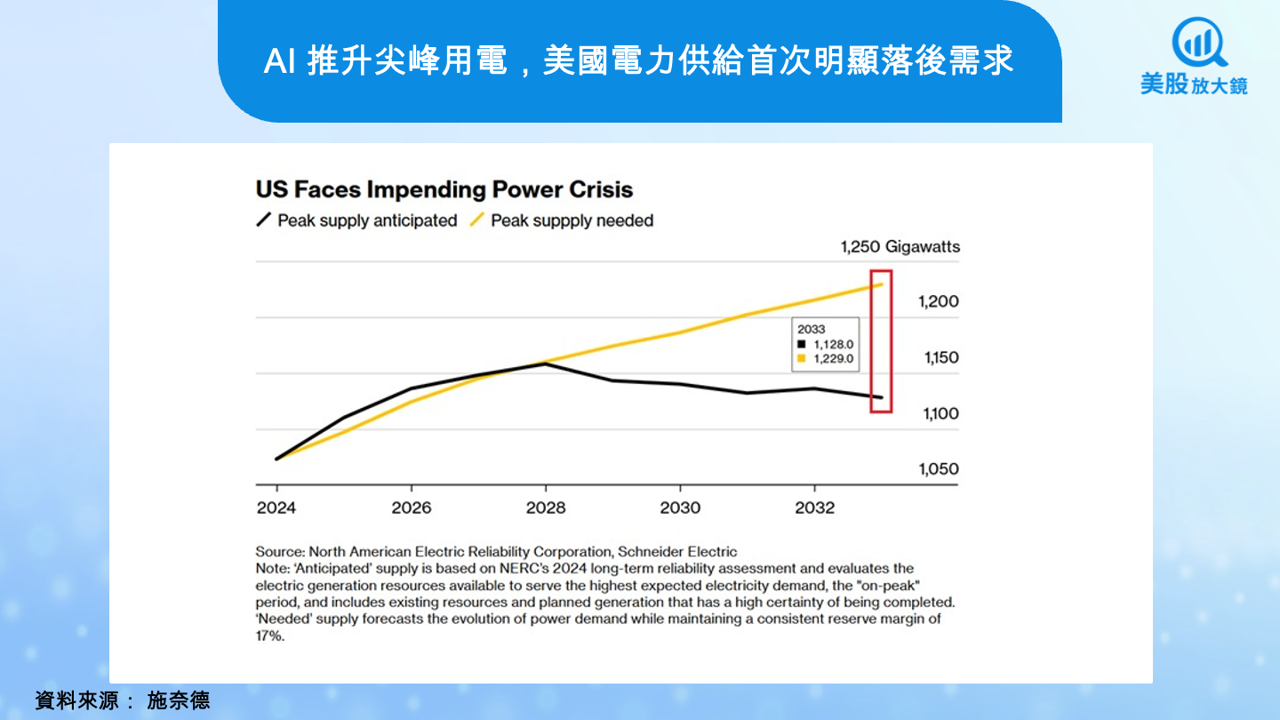

真正浮現的壓力,並不只是總發電量是否足夠,而是尖峰時刻能否把電準時送上線。從北美電網可靠性機構(NERC)的長期評估來看,未來幾年「可預期的尖峰供給」已開始明顯落後於「維持系統穩定所需的尖峰電力」,且缺口隨時間擴大。這代表即便名目上的發電容量仍在增加,實際可在關鍵時點動用的電力,已逐步無法跟上需求成長。

這個落差,正是 AI 時代電力問題的核心。資料中心的建置週期通常僅需一到兩年,算力設備與園區可以快速到位;但新發電資源從申請併網、完成審查到實際送電,往往需要四到六年以上。當需求曲線快速上移,而供給端受制於制度與工程進度時,系統自然會在尖峰時刻率先承壓。

進一步拆解這個過程,瓶頸並非單一環節。併網審查時間拉長,使大量新增電源長期停留在排隊狀態;輸配電系統老化,必須在發電上線前同步升級;大型變壓器與關鍵開關設備交期被拉長至多年,工程時程難以壓縮。這些因素疊加後,形成的結果不是「沒有電廠」,而是「電力無法在需要的時間點出現」。

因此,圖中所呈現的尖峰供電缺口,並不是短期預測誤差,而是時間錯配逐步累積後的結構性結果。在這樣的環境下,已經在位、具備高可用率、且能即時回應尖峰負載的發電資產,其經濟價值被系統性放大;同時,能縮短接電時程、緩解電網瓶頸的公司,也開始出現明顯的稀缺溢價。

電力股的投資邏輯,正在被重寫

在這樣的結構分化下,市場開始重新評估哪些公司,是真正站在 AI 用電需求的受益位置,而不是僅僅被動承接總體用電成長。以下五間公司是被市場反覆討論的 AI 電力股黑馬。

Constellation Energy(CEG)

Constellation 的核心優勢在於其大規模核能發電組合。核電具備高穩定性、低碳排與高容量因子,正好符合大型資料中心對「全天候穩定供電」的需求。近年公司積極與企業客戶洽談長期供電合約,使營收結構逐步從電價循環,轉向類似基礎設施的長約現金流。在 AI 用電被視為長期需求的前提下,這類資產的估值邏輯已明顯不同於傳統電力股。

Vistra(VST)

Vistra 的特色不在於單一能源,而是其在 ERCOT(德州)市場的高度曝險。德州是美國資料中心投資最集中的區域之一,電價彈性高、需求變動直接反映在市場價格上。當 AI 資料中心快速進駐時,Vistra 的發電資產利用率與現金流彈性,往往能更快反映需求變化,因此成為市場對「AI 電力」最敏感的交易標的之一。

NRG Energy(NRG)

NRG 除了發電資產外,還同時經營零售電力與企業客戶合約,能直接與資料中心營運商簽署長期供電協議。這種垂直整合模式,使公司在 AI 用電成長下,不只受惠於發電量,還能透過合約結構提升現金流可預期性,降低對短期電價波動的依賴。

NextEra Energy(NEE)

NextEra 同時擁有佛州公用事業與全美最大規模的再生能源開發平台。AI 用電成長,迫使電網必須提前擴建與升級,而在監管允許回收資本支出的前提下,這類公司反而能把高 CapEx 轉化為長期穩定報酬。對投資人而言,NextEra 提供的是一種「成長導向、但現金流仍具防禦性」的折衷選擇。

Vertiv(VRT)

Vertiv 提供資料中心所需的電力管理、UPS、散熱與冷卻系統。隨著 AI 機櫃功耗持續上升,資料中心在非 IT 項目的資本支出比重明顯提高,使 Vertiv 的成長動能不再只是跟隨資料中心數量,而是直接受惠於整體系統規格升級。這類公司雖然波動較大,但在 AI 電力趨勢中,具備更高的成長彈性。

綜合來看,這五家公司分別對應「穩定基載電力」、「高彈性市場」、「企業長約」、「監管型公用事業」與「電力設備升級」五種不同切入點。它們共同的特徵,不在於短期題材,而是在 AI 用電需求被正式納入長期規劃後,能把電力轉化為可預期、可持續的現金流來源。

重電股投資風險

AI 電力趨勢並非線性向上。資料中心啟用延遲、設備交期拉長、高利率環境下的資本成本,以及監管進度的快慢,都會影響短期股價表現。但這些風險的共通點在於,它們多半是節奏問題,而非需求是否存在的問題。只要 AI 訓練與推論仍持續擴張,電力需求就不會消失。市場調整的,往往只是對「何時兌現」的預期,而不是對「是否需要」的判斷。

電力,成為 AI 能否落地的最後一道門檻

AI 正在重塑資本市場的敘事結構。當算力、模型與應用逐步成熟,電力從配角走到舞台中央,成為限制 AI 能否真正規模化的關鍵資產。對投資人而言,這不再是要不要配置電力股的問題,而是如何站在需求確定、瓶頸清楚、現金流可驗證的位置。在 AI 的下半場,電力不是短期題材,而是一條正在被市場重新定價的中長期趨勢。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。