美銀估全球雲端與AI基礎建設資本支出將在2027年前飆至1.5兆美元,記憶體成AI資本支出新核心。近期半導體股回檔被視為健康修正,類比晶片併購與開源中國AI模型崛起,正重塑未來產業版圖。

全球雲端與人工智慧基礎建設,正醞釀一場史無前例的資本支出軍備競賽。根據Bank of America(美銀證券)最新報告,全球雲端與AI基礎建設資本支出到2027年恐將逼近1.5兆美元,年增幅可達40%至50%。在市場對半導體股短線修正略有不安之際,該報告卻點明:這不是需求結構改變,而是一場關於「下一階段成長」的健康重置。

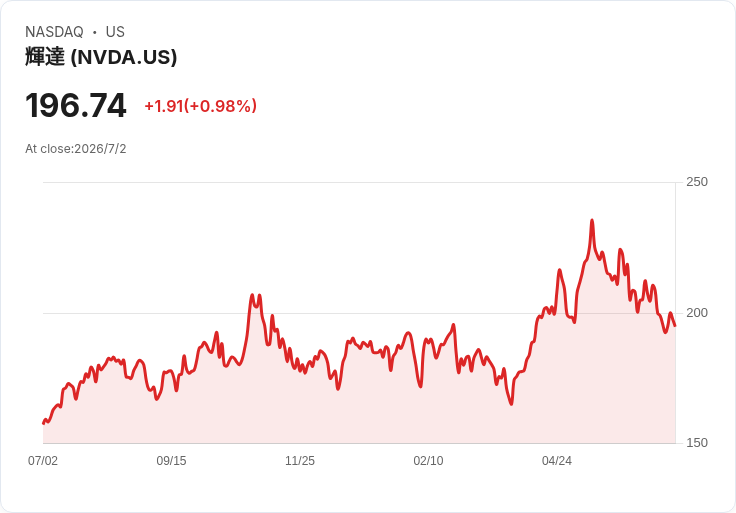

美銀半導體分析團隊由Vivek Arya領軍指出,費城半導體指數(SOX)在第二季暴衝88%後,第三季回檔約11%,符合過去歷史上最疲弱季節的典型走勢。換言之,這波回檔更像是漲多後的整理,而非AI熱潮退燒。Arya認為,短期市場領漲焦點可能轉向風險較低的權值股,包括NVIDIA(NVDA)、Texas Instruments(TXN)、Analog Devices(ADI)、Cadence Design Systems(CDNS)與Synopsys(SNPS)等,但過往經驗顯示,每次盤整期後,往往伴隨市場對獲利與資本支出新一輪成長的信心回升,帶動新一波動能。

在這波AI資本支出浪潮中,一個重要變化是「記憶體的地位被完全改寫」。Arya團隊估算,目前記憶體約占雲端AI資本支出的35%至40%,是歷史水平的兩到三倍。然而多數記憶體股估值仍低於應有水準,凸顯投資人對價格能見度、供給擴張與客戶集中度仍抱持高度保留。美銀直言,市場低估了記憶體產業由「景氣循環商品」向「策略性AI關鍵使能技術」的轉型,一旦長約與可預測定價機制普及,估值倍數有機會明顯擴張。

在個股布局上,美銀延續對Micron Technology(MU)的「買進」評等,並將其列為記憶體族群首選,理由正是看好其在AI伺服器與高頻寬記憶體(HBM)領域的結構性受惠。不只記憶體,隨著市場對2026年下半年起至2027年雲端資本支出的能見度提升,預期記憶體(MU)、運算晶片如Advanced Micro Devices(AMD)、Intel(INTC),半導體設備Applied Materials(AMAT)、Lam Research(LRCX)、KLA(KLAC)、Teradyne(TER),光學元件MACOM Technology Solutions(MTSI),以及網通晶片Credo Technology(CRDO)、Marvell Technology(MRVL)等族群,都有機會扮演新一輪領漲主角。

除了資本支出加速,類比半導體產業的整併趨勢也成為另一條長線主題。Arya指出,近期Texas Instruments(TXN)宣布收購Silicon Labs(SLAB),以及ON Semiconductor(ON)擬併購Synaptics(SYNA),顯示類比晶片高度碎片化的市場結構,正掀起整併潮。這類併購,有助於整合集團產品線、提升規模經濟與議價能力,同時在供應鏈與研發資源上建立更強的護城河,對於面向車用、工業與通訊等長尾需求的類比產業而言,將可能是一個「耐久的主題」。

值得關注的是,中國開源AI模型的急速崛起,並未如部分投資人想像般,對全球AI資本支出構成實質威脅,反而可能加速整體算力需求。Arya團隊提到,中國開源權重模型如Z.AI(前身為Zhipu AI)的GLM、Moonshot AI的Kimi、DeepSeek(DEEPSEEK)與Alibaba(BABA)的Qwen,近來在能力與成本上快速逼近美國前沿實驗室,且推理成本明顯更低。這確實對未來行業經濟與AI軟體利潤率提出疑問,但從硬體角度看,低成本智慧更可能擴大使用場景,推升對運算、記憶體、網通與電力基礎建設的總體需求。

美銀認為,真正的風險在於「模型本身的獲利模式」,而非半導體需求。隨著產業從「比誰模型分數高」轉向「比誰能創造更佳商業結果」,AI生態系也將從模型導向,走向代理(agents)、工作流程與企業自動化導向。這代表價值創造的重心,會逐漸移往應用層與基礎設施層,而不僅限於最頂尖的封閉式模型。Arya更以網際網路發展作類比:當年開放網路架構壓低資訊本身的價值,卻為軟體與平台公司創造龐大商機,同樣地,開源模型可能壓縮部分軟體毛利率,卻加速整體AI的滲透速度。

從投資角度來看,這場AI資本支出浪潮並非沒有雜音。市場仍憂心記憶體價格是否能維持高檔、供給擴張是否再度引爆景氣循環,以及雲端巨頭過度集中訂單的風險。反方意見指出,一旦2027年後雲端資本支出成長趨緩,現階段高估值股恐面臨「成長換氣不及」的壓力。然而,支持者則認為,若AI代理與企業工作流程自動化全面落地,目前的1.5兆美元資本支出預估仍可能偏保守,產業更可能走向長期、多階段的投資循環,而非單一高峰。

整體來看,短線半導體股價修正,並沒有撼動AI投資大潮的基本面。隨著記憶體由配角轉為主角、類比產業由分散走向整併,以及中國開源模型推動算力需求外溢,AI基礎建設正從「題材故事」走向「長期資本配置」。未來一到三年,關鍵變數將在於雲端業者是否持續以「最大化用量與成長」為優先,而非回頭強調折舊與成本優化。一旦企業在2026年下半年起,對2027年後的AI投資回報取得更清晰的驗證,這場以1.5兆美元為起點的雲端軍備競賽,恐怕才剛進入第二局。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。