全球科技巨頭不再只搶GPU,正全面搶占「電力、資料中心與自家AI晶片」主導權。Google以32億美元保證撐起Lake Mariner資料中心、Meta一口氣綁定1.6GW算力,Microsoft與Amazon同步推自研晶片,AI基礎設施正走向高度垂直整合與地緣政治化。

人工智慧熱潮從「炒模型」走向「拚鐵路」,全球科技巨頭正上演一場看不見卻極其昂貴的算力軍備競賽。從Google(Alphabet, NASDAQ:GOOG)祭出數十億美元財務保證,推進自家TPU資料中心專案,到Meta Platforms(NASDAQ:META)一口氣鎖定相當於可供百萬家庭用電的資料中心電力,AI戰場的核心,正快速從軟體與應用,轉移到電力、機房與自研晶片的硬底子實力。

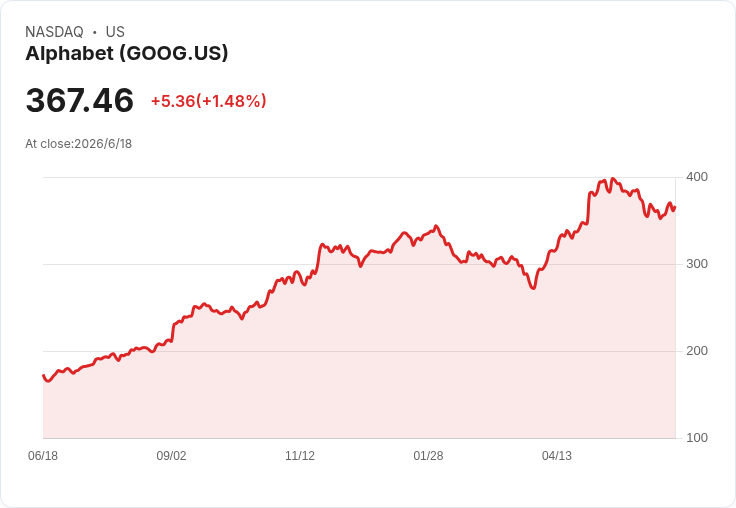

先看Google的關鍵布局。根據《華爾街日報》與後續分析報導,Google正為紐約州西部的「Lake Mariner」AI資料中心專案提供高達32億美元的財務保證。這座大型機房將部署數以千計的Google自家Tensor Processing Units(TPUs),其算力將出租給AI新創Anthropic。換言之,Google不再只是把TPU用在自家搜尋、YouTube或雲端服務,而是學Nvidia(NASDAQ:NVDA)那套,把「晶片+雲端服務+軟體工具+技術支援」打包,變成對外銷售的AI基礎設施產品線。

這一轉向意義重大。過去企業談AI算力,多半等於「去哪裡租Nvidia GPU」。如今Google試圖把TPU打造成GPU以外的「第二選項」,一方面開闢新的營收來源,另一方面降低對外部晶片供應商的依賴。市場觀察指出,Amazon(NASDAQ:AMZN)也準備把自家AI晶片對外販售,Microsoft(NASDAQ:MSFT)與Meta則大筆投入自主晶片研發,這代表雲端巨頭不再甘於只是Nvidia的最大客戶,而要在供應鏈上取得更多議價與技術主導權。

與此同時,Meta在基礎設施端的動作更加直接,鎖的不是單純機櫃,而是電力本身。據彭博報導,Meta與資料中心開發商Crusoe簽下新合約,預定在美國德州Childress與密蘇里州Warrenton兩個據點取得共約1.6GW的計算能力。若以一般估算,1GW足以在同一時間供電給最多約75萬戶美國住宅,1.6GW對單一科技公司來說,是極為驚人的用電規模。

Crusoe近年快速崛起為AI資料中心新勢力,並透露過Microsoft將在其德州園區租用900MW容量。對Meta而言,這只是拼圖的一角:公司正自建位於路易斯安那州的「Hyperion」超級資料中心,初期設計容量2GW,並具備擴張至5GW的潛力,同時已對外確認,至2028年在美國AI相關資本支出規模高達6,000億美元等級,凸顯其在AI基礎設施上的超長線押注。

一邊是Google用財務保證撐起TPU機房,一邊是Meta鎖電力、鎖土地、鎖機房,整體趨勢指向同一個方向:誰握有穩定電力、先進晶片與大規模資料中心,誰就能在下一階段AI競賽中站穩主導地位。由於AI大模型訓練與推論耗電驚人,電力取得與能源成本更成為企業評估資料中心選址與合作夥伴的關鍵變數,也使得德州等電價相對具優勢的地區成為兵家必爭之地。

這場軍備競賽也直接牽動半導體板塊的劇烈波動。報導指出,在美國總統Donald Trump透露Apple(NASDAQ:AAPL)將與Intel(NASDAQ:INTC)合作在美國設計與製造晶片,且政府以取得10%股權為代價提供協助後,Intel股價單日飆漲約11%。同日,隨著IDC公布Nvidia在2026年第一季首度成為資料中心乙太網路交換器營收第一大供應商,Nvidia股價上漲約3%,AMD(NASDAQ:AMD)與Broadcom同步各漲約4%,Qualcomm(NASDAQ:QCOM)上漲6%,Micron(NASDAQ:MU)也在券商上調目標價加持下急漲約11%。整體半導體族群由AI需求與政策支撐,出現一波廣泛反彈。

從資本市場角度觀察,這波AI基礎設施行情並非毫無雜音。多家投研機構與基金在近期投資人信中提醒,雖然AI熱潮推升資料中心、網通與相關設備股表現,但市場也開始擔心,AI可能侵蝕部分軟體產業的定價能力,壓縮企業獲利,同時也讓部分被視為容易遭AI取代的產業股價承壓。地緣政治風險,包含美伊衝突等,也成為牽動資金流向的重要變數,市場在AI樂觀與地緣擔憂之間劇烈擺盪。

面對Google、Meta、Microsoft、Amazon與Apple聯手推升的AI基礎建設投資潮,外界也不乏質疑與反對聲音。批評者指出,巨頭大舉砸錢建構封閉式資料中心與自家晶片生態,可能進一步鞏固其市場壟斷地位,讓中小型新創與開源社群在算力與成本上更難競爭;部分環保團體則憂心,海量AI運算將推高能源消耗與碳排放,除非同步導入可再生能源與高效率冷卻技術,否則將加劇電網與氣候壓力。

然而從目前已公布的投資計畫與合作架構來看,AI基礎設施「往更大規模、更垂直整合、更貼近政治與能源議題」發展,幾乎已是無法逆轉的趨勢。未來幾年,投資人將緊盯幾個關鍵問題:一是Google TPUs能否在Nvidia GPU之外打出真正有規模的第二生態系;二是Meta與Crusoe、Microsoft等合作的龐大用電與資本支出,是否能轉化為足夠的AI應用與廣告、商務新收入;三是各國政府在電力、補貼與反壟斷上的政策將如何重塑這場算力軍備競賽的遊戲規則。答案尚未揭曉,但可以確定的是,下一輪AI贏家,將不再只是寫出最好模型的人,而是真正建得起、養得起全球級「電力+晶片+雲端」鐵路的人。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。