美股在中東緊張與油價飆升陰影下全面收黑,半導體族群成殺盤重災區,費城半導體指數一日重挫3.5%,Navitas(NVTS)在與Nvidia(NVDA)合作消息後由漲翻到崩跌,AI資料中心概念股同步回吐漲幅,凸顯AI狂潮下資金開始重新評價風險與估值。

美股周三在多重利空夾擊下收黑,原本支撐市場的AI題材也難逃獲利了結賣壓。隨著美國對伊朗展開新一輪空襲、油價急漲、地緣政治風險升高,投資人迅速從風險資產撤出,科技股與半導體族群首當其衝。

從大盤來看,道瓊指數(DJI)下跌1.8%,標普500指數(SP500)收跌1.6%,科技權重較高的那斯達克指數(Nasdaq Composite, COMP:IND)更重挫1.9%。雖然最新美國零售通膨數據大致符合預期,並未帶來新一輪利率恐慌,但市場焦點已轉向中東局勢與油價走勢,導致風險偏好明顯降溫。

真正血流成河的是半導體板塊。費城半導體指數(SOX)單日大跌3.5%,過去五個交易日累計回落近6%。這一波回檔,某種程度上是對先前驚人漲勢的技術性修正——SOX指數今年以來已狂飆74%,過去12個月漲幅更高達141%,估值與漲幅雙雙堆到歷史高檔,任何風吹草動都足以引爆獲利了結賣壓。

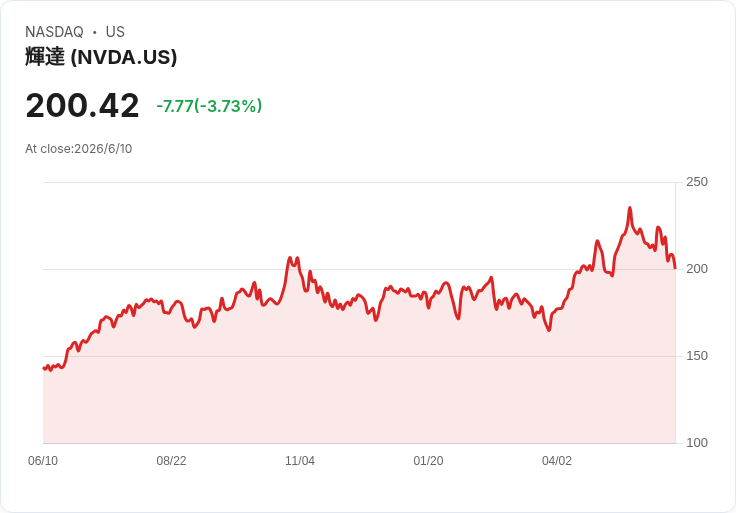

重量級晶片股同步回吐漲幅。Micron Technology(MU)下跌4.7%,Advanced Micro Devices(AMD)跌4.8%,AI龍頭Nvidia(NVDA)回落3.7%,Broadcom(AVGO)和Marvell Technology(MRVL)各跌約5%,Qualcomm(QCOM)更重挫7%,晶圓代工巨擘Taiwan Semiconductor(TSM)也回跌4.5%。這種「一起跌」的走勢,反映資金不再挑個股,而是整體拉回整個板塊。

在眾多個股之中,功率與資料中心晶片廠Navitas(NVTS)成為縮影。該股上周三因宣布與Nvidia合作開發800DVC機架架構,用於AI資料中心,股價一度狂漲20%,成為市場追捧焦點。然而短短幾個交易日內,Navitas股價就從高點回落25%,周三單日再跌10%。從爆量上攻到急殺回檔,凸顯市場對「沾上AI就買單」的情緒正快速冷卻,投資人開始要求更扎實的營收與獲利證據。

AI資料中心相關概念股也難逃賣壓。雲端運算與高效能運算基礎設施業者Nebius(NBIS)下跌3.8%,CoreWeave(CRWV)跌2.8%。受惠AI運算需求而起飛的資料中心營運商與算力供應商同樣遭到獲利了結,IREN(IREN)下挫4.6%,Applied Digital(APLD)暴跌7%。值得注意的是,APLD才在前一日宣布,其子公司APLD ComputeCo 3已成功定價15.9億美元、票息7%、2031年到期的優先擔保公司債。市場顯然擔心在利率仍高的環境下,重資本產業透過高息發債擴張,未來一旦現金流不如預期,財務壓力恐放大,因而趁消息落地逢高了結。

賣壓並未侷限在純晶片股,整個AI生態系都受到波及。三大雲端巨頭Amazon(AMZN)、Alphabet(GOOG)(GOOGL)各跌約2.5%,Microsoft(MSFT)也回落1.5%。這些公司被視為AI基礎設施與應用的雙重贏家,股價長期漲幅驚人,今回拉回讓部分中長線資金視為「健康修正」,但也反映出即便是基本面最被看好的科技巨頭,在宏觀與地緣風險升高時也難以充當完全的避風港。

企業軟體巨頭Oracle(ORCL)同日同步承壓,盤中收跌2.2%,盤後再度急挫約6%。這次跌勢來得耐人尋味,因為Oracle剛公布的會計年度第四季財報與前瞻均優於華爾街預期——調整後每股盈餘2.11美元,較市場預估的1.97美元為高,營收年增21%至191.8億美元,也略優於市場預估的190.9億美元。公司還強調雲端業務加速成長,並拿下美國政府雲端人資平台的關鍵案子。換言之,基本面並未轉差,股價卻大幅回落,顯示在估值拉高的環境中,「好消息不夠好」便成了利多出盡。

從更宏觀的角度來看,本輪科技與半導體回檔,與中東局勢升溫與油價走勢高度連動。美軍中央司令部確認,當地時間周三晚間對伊朗多個目標執行「額外自衛性空襲」,伊朗媒體報導,霍爾木茲海峽附近的Qeshm與Kish兩座島嶼以及南部城市Bandar Abbas、Minab與Sirik附近傳出爆炸聲。消息一出,國際油價立即飆升,布蘭特原油(Brent, BZ=F)期貨跳漲2.6%,站回每桶95.5美元上方,美國WTI原油(CL=F)則飆漲2.9%,突破92.5美元。

地緣政治風險與油價上漲,對股市尤其是高估值成長股的壓力有兩層。第一,油價上行將推升整體通膨水準,增加市場對聯準會維持高利率時間更久的預期。利率曲線若反映更長期的高利環境,科技股與AI題材這類依賴未來現金流故事的資產,其折現估值自然會被下修。第二,若中東局勢惡化到影響原油供給,分析師警告油價有機會在極端情境下衝向每桶150美元,屆時景氣衰退風險將大幅升高,企業IT與設備資本支出恐遭凍結,直接打擊半導體與AI基礎設施需求。

Rystad Energy地緣政治分析主管Jorge León指出,過去兩個月之所以油價在戰時仍能維持在百元以下,是因全球庫存持續被動用,包括美國戰略石油儲備的歷史性釋出,以及沙烏地阿拉伯透過管線與「暗船」航運將每日約500萬至700萬桶原油從波斯灣移轉,加上中國進口減少。然而他警告,全球石油系統正逼近「操作性最低庫存水平」,一旦再爆出供給衝擊,價格將不得不透過需求破壞來重新平衡,對風險資產而言將是沉重打擊。

市場專家普遍認為,目前仍難判斷這一輪美伊衝突是否會演變為全面性戰事,或只是一段可控的激烈插曲。但可以確定的是,原本市場對美伊達成協議的機率預估約四成,如今這個機率正在快速下降。不確定性本身,就足以讓高風險資產重新評價。Mizuho Securities能源期貨主管Robert Yawger直言,如果戰事持續升溫,所謂「永遠打不完的戰爭」只會越來越像現實,而在這種環境下,要期待伊朗交出核燃料、拆解核計畫,幾乎是不切實際。

對投資人而言,本輪半導體與AI股回檔,既是風險警訊,也是檢視持股體質的契機。一方面,SOX指數一年翻逾一倍的漲勢本就難以持續,任何地緣或宏觀利空都可能被市場視為「順勢整理」的導火線。另一方面,從Navitas與APLD等個案可以看到,只靠題材與合作宣布拉抬股價,卻缺乏穩定獲利與現金流支撐的公司,在波動放大時最容易成為殺盤標的。

相對來說,Nvidia、Microsoft、Amazon、Alphabet這類擁有龐大現金流與多元業務的巨頭,即便短期股價跟著回落,仍較有本錢熬過波動。Oracle這次在財報優於預期卻仍遭拋售,也提醒投資人:在高檔區間,市場對成長故事的容忍度降低,未來的任何指引、雲端成長細節或新合約進度,都可能成為波動來源。

接下來幾周,市場將密切觀察三大脈絡:中東局勢是否進一步升溫、油價是否逼近三位數中高區間,以及聯準會是否因通膨壓力再度轉鷹。若這三條線都朝不利方向發展,本輪半導體與AI股回調恐怕不只是「健康修正」,而可能演變為較長一段時間的估值重置。而在風險與機會並存的環境中,投資人或許更需要的是冷靜評估企業基本面,而非單純追逐每一波AI題材的短線熱度。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。