全球AI基礎建設投資正進入前所未見的軍備競賽。從美股「超級電腦股」到中國人形機器人量產時程,資金與算力正從高獲利軟體與網路公司,轉向毛利較低但規模驚人的AI硬體與雲端基礎建設,投資人面臨全新勝敗分野。

在科技股市值短時間蒸發逾2兆美元之際,華爾街並未對AI相關資本支出踩煞車,反而出現更明顯的「軍備競賽」格局。Citi全球科技與通訊研究主管Heath Terry受訪時直言,目前科技產業正上演「有史以來最大一場產業內部經濟轉移」,風險雖然升高,但只是「改變速度,而非改變方向」。

Terry指出,亞馬遜(Amazon, AMZN)等超級雲端業者(hyperscalers),在AI與雲端基礎建設上仍維持驚人的投資報酬率。他以亞馬遜為例表示,企業若能以約6%的成本借款,卻在同一領域賺到29%的現金報酬率,「絕對應該持續投資」。Citi的數據顯示,這些公司在今年第一季與第四季的「投入現金報酬率」均維持在29%,反映即便在密集投資期,體質仍相當穩健。近期大型科技股市值回落,Terry認為,更像是「中間過渡期」,市場對短期現金流不滿,但類似AWS早期大舉建置的歷史,等到回報在一兩年後開始湧現,市場態度往往風雲變色。

這場轉變的關鍵,在於資金正從傳統軟體與網路公司,流向AI硬體與基礎建設。Terry形容,過去像是軟體相關ETF(IGV、XSW、IGPT、AOTS)及網路企業(ARKW)的業務,增量毛利率可高達90%,如今大量利潤被導向毛利約50%的AI基礎建設企業,等於有約40個百分點的利潤差距被「移轉」到硬體與雲端供應鏈。這意味著,未來的贏家將不再是所有科技股,而是能直接承接這批資金與算力需求的特定族群。

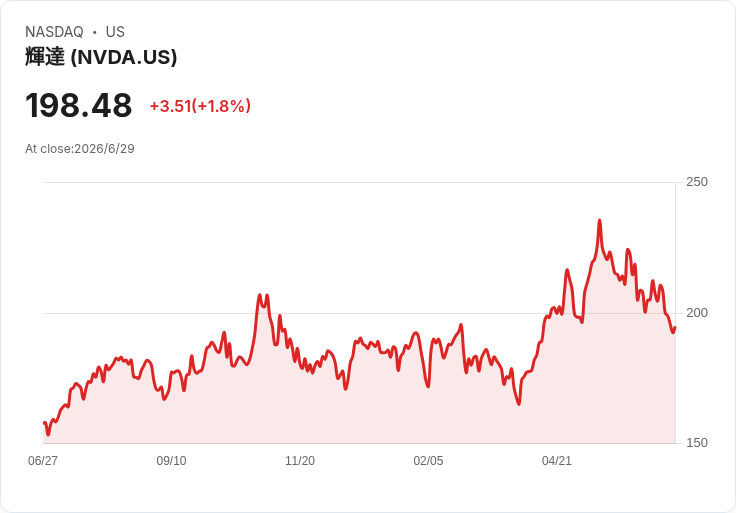

在美股市場上,這批「新基礎建設贏家」已初具輪廓。硬體方面,以GPU稱霸AI訓練與推理工作負載的NVIDIA(NVDA)仍是核心標的;Broadcom(AVGO)在客製化AI加速器與網路晶片,Advanced Micro Devices(AMD)在加速器與伺服器CPU,Micron Technology(MU)則掌握高頻寬記憶體(HBM)等關鍵零組件。此外,Credo Technology(CRDO)、Lumentum(LITE)提供高速光通訊與連接能力,Navitas Semiconductor(NVTS)專注資料中心電源半導體,構成AI資料中心不可或缺的「水電配管」。

在軟體與雲端平台端,Microsoft(MSFT)、Amazon(AMZN)、Alphabet(GOOG, GOOGL)與Meta(META)等超級雲端業者,是把AI基礎建設轉化為雲端服務營收的主要玩家;Oracle(ORCL)、Snowflake(SNOW)、Salesforce(CRM)、IBM(IBM)則是在企業軟體領域,強化自家產品的AI與雲端能力,藉由訂閱制與長約鎖定客戶。從最新比較數據來看,這些公司目前的預估本益比差異巨大:Salesforce約11倍,Snowflake高達約130倍,反映市場對未來成長動能的期待與風險定價;而Amazon在同族群中量化評等最高,顯示其在AI與雲端布局上獲演算法型投資評級偏愛。

有趣的是,AI軍備競賽已不只集中在美股,還迅速外溢到中國的人形機器人產業。Morgan Stanley Research近期大幅上修對中國人形機器人出貨量的預估,認為2026年可達5萬台、2030年更將飆升至44.6萬台。報告指出,這波加速主要來自強烈政策支持、供應鏈正向回饋,以及商業化驗證逐步到位。愈來愈多中國企業把量產時程瞄準2026年底,第三季更被視為關鍵轉折期,包括特斯拉(Tesla, TSLA)有望發表第三代Optimus人形機器人,以及多家整合廠的IPO計畫,皆被視為產業里程碑。

Morgan Stanley也注意到,人形機器人產業的價格結構正在出現「先降後升再降」的過程。現階段成本呈現普遍性通縮,但預期在2027至2028年間,隨著高階、全尺寸人形機器人採用比例提高,平均售價會短暫回升,之後才在本世代末再度走入下行軌道。這樣的路徑,與AI伺服器、GPU等設備初期先以高階機種拉高單價,再靠規模與技術成熟壓低成本的經驗相似,反映硬體類AI應用的「資本密集+快速折舊」特性。

回到軟體世界,Terry認為,隨著資金轉向AI基礎建設,軟體族群內部將重現「選股時代」。他點名Snowflake(SNOW)、MongoDB(MDB)、Datadog(DDOG)等處於「資料層」且採使用量計價模式的公司,最有機會受惠AI帶來的「消費型成長」,因為AI應用愈多,資料存取與監控需求愈大,付費也愈直接。相對之下,位於「應用程式層」的公司,則必須更清楚回答在AI時代的價值命題,否則可能被邊緣化。

另一個逐漸成形的趨勢,是AI效率的提升正在改寫收益分配。隨著路由技術成熟,市場開始把查詢導向更高效率、甚至開源模型,Terry認為,這對終端用戶是利多,因為可以在相同成本下取得更佳效能,也有助於整體交易健康發展。然而,這也意味著某些昂貴、封閉的模型或服務,若無法證明其性能優勢,未來恐面臨價格與市佔雙重壓力。

在投資端,分析師提醒,面對這場曠日費時的軍備競賽,關鍵不在於誰花得最多,而是誰能把投資轉化為可預見且具現金流的營收。有研究建議,投資人可以從兩個面向判斷:一是當下是否已能自AI相關營收產出可觀自由現金流,這有助辨識「賣鏟子」型公司或具先行優勢者;二是未來營收有多少已經透過合約訂單與多年長約鎖定,可降低短期景氣波動帶來的衝擊,並提供較長的策略變現跑道。

整體來看,AI基礎建設投資正拉高科技股的波動與分歧。一端是NVIDIA(NVDA)、Micron(MU)、Broadcom(AVGO)等硬體巨擘,以及Microsoft(MSFT)、Amazon(AMZN)、Alphabet(GOOG)等雲端巨頭,在算力與雲端服務上持續加碼;另一端則是部分軟體與網路公司面臨利潤遭「抽走」的壓力。隨著中國人形機器人產業加速量產,AI應用將更加立體,從晶片、雲端一路延伸到具備肢體的機器人。

對投資人而言,下一階段關鍵問題不再只是「AI會不會改變世界」,而是「誰能在這場長達數年的資本狂潮中真正賺到錢」。在利潤從軟體向基礎建設重分配的過程中,挑對產業鏈位置與現金流結構,可能比預測短期股價波動更為重要。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。