UiPath 財政季度劃分方式:FY26Q2 為 2025 年 5 至 7 月、FY26Q3 為 2025 年 8 至 10 月,依此類推。

全球企業自動化軟體領導者 UiPath(PATH)預計於美東時間 12 月 3 日盤後公布 FY26Q3 財報 。市場普遍預期本季營收約為 3.9 億美元,年增約 10%,而 non-GAAP 每股盈餘(EPS)預估約為 0.15 美元 。隨著公司全力搶攻 Agentic AI 市場,本次財報不僅是檢視傳統 RPA 業務是否回穩的時刻,更是觀察其 AI 新產品能否成為第二成長曲線的關鍵壓力測試 。投資人應聚焦於大型客戶的淨留存率變化,以及管理層對於 AI 產品線在未來幾季營收貢獻的具體指引。

RPA 霸主進化為 AI 代理先驅,UiPath 打造企業自動化新大腦

作為全球機器人流程自動化(RPA)的絕對龍頭,UiPath(PATH)正處於公司創立以來最重要的戰略轉折點。過去,UiPath 以協助企業自動化重複性、規則明確的任務聞名;如今,公司正全力轉向「代理式自動化」(Agentic Automation),試圖將傳統 RPA 的精準執行力與生成式 AI 的推理規劃能力完美結合。

這項轉型的核心產品是 UiPath Maestro,這是一個智慧編排層(Orchestration Layer),能像交通指揮官一樣,協調 AI 代理(Agents)、機器人(Robots)與人類員工之間的協作。透過這項技術,企業不僅能自動化單一任務,更能處理需要判斷與決策的複雜業務流程。此外,UiPath 積極建構生態系,透過與微軟(MSFT)、谷歌(GOOGL)及輝達(NVDA)的深度合作,將其自動化平台與最先進的大型語言模型(LLM)整合,大幅降低企業導入 AI 的門檻。對於投資人而言,UiPath 已不再僅是軟體工具供應商,而是致力於成為企業營運的「數位大腦」,其商業模式正從單純的授權銷售,轉向更高黏著度、高附加價值的 AI 平台服務。

Q2獲利能力大躍進,營運效率與大客戶留存成亮點

回顧 FY26Q2(2025 會計年度第二季),UiPath 繳出了一份令市場驚豔的成績單,顯示公司在追求成長的同時,對成本控制與營運效率展現了極高的紀律。單季營收達 3.62 億美元,年增 14%,調整後 EPS 為 0.15 美元,雙雙優於市場預期;更關鍵的是 ARR(年度經常性收入) 來到 17.23 億美元,年增 11%,顯示訂閱制商業模式的現金流相當穩健。

在獲利能力方面,第二季的營業利益 達到 6,200 萬美元,營益率從去年同期的微幅獲利一舉跳升至 17%,年增超過 1,500 個基點(bps),這主要歸功於公司內部的組織重組與銷售團隊的優化。此外,客戶黏著度依然是 UiPath 的護城河,以美元計算的淨留存率(NDR) 維持在 108% 的健康水準,且貢獻 ARR 超過 10 萬美元的大型客戶數量年增 13%。值得注意的是,公司在該季度執行了 830 萬股的股票回購,平均成本約為 12.10 美元,顯示管理層認為股價遭到低估,並對未來的現金流生成能力充滿信心。

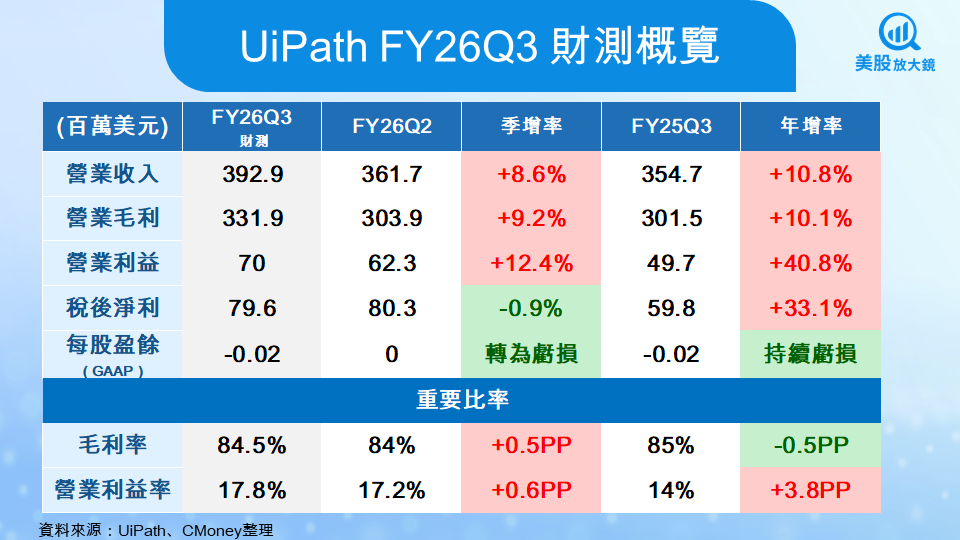

第三季營收動能看增,Agentic AI 商業化進程成最大亮點

UiPath(PATH)預計於 12 月 3 日盤後公布 2026 會計年度第三季(FY26Q3)財報。本季營收預估為3.93 億美元 ,約較去年同期成長 11% ;ARR(年度經常性收入)則預估在 17.7 億至 17.8 億美元區間 ,調整後每股盈餘(EPS)預估來到 0.15 美元,年增幅度可望超過 30% ,顯示市場對其獲利能力的提升抱持樂觀態度。

本季財報會議的最大焦點,將集中在 Agentic Automation(代理式自動化)產品的變現能力。管理層在上一季透露,自推出代理式平台以來,客戶已執行了近 100 萬次代理運行(Agent runs),且有超過 450 家客戶正在開發相關應用 。投資人將急切尋求這些數據轉化為實質營收的證據,特別是 UiPath Maestro 編排層的採用率是否能帶動大型客戶的支出增加 。此外,與微軟(MSFT)、Snowflake(SNOW)等巨頭的合作效應也是觀察重點,這些合作能否加速企業從單點測試轉向全面部署,將是判斷 UiPath 能否在 AI 浪潮中維持競爭力的關鍵指標 。雖然目前估值已較過去修正,但在總體經濟仍具不確定性的背景下,任何關於大型訂單延遲的訊號都可能引發股價波動 。

長期轉型方向明確,估值修復行情值得期待

從長線投資角度審視,UiPath 正處於從單純的自動化工具供應商,轉型為企業 AI 營運平台的關鍵時期。雖然管理層坦言 Agentic Automation 相關產品在短期內對營收的直接貢獻可能有限 ,但從 ARR 的穩健增長與營運現金流的顯著改善來看,公司體質已較過去大幅好轉 。目前 UiPath 的預估本益比約落在 22 倍左右,相較於軟體同業存在約 11% 的折價 ,且目前的股價營收比(P/S Ratio)約為 4.8 倍,遠低於其他 AI 概念股 ,顯示市場尚未完全定價其 AI 轉型的潛力。

對於投資策略而言,建議密切關注本次財報中關於 Maestro 編排層與 Agentic AI 的實際客戶採用數據 。若財報公布後,數據證實 AI 產品能有效帶動大型客戶支出,將有力支撐股價重回上升軌道。考量到 UiPath 擁有超過 10 億美元的現金部位且無長期負債 ,財務體質健全,若股價因總經因素或保守財測出現回檔,將是中長期投資人佈局的好時機 。然而,風險方面仍需留意微軟(Microsoft)等科技巨頭在自動化領域的競爭壓力,以及總體經濟放緩是否導致企業 IT 支出延遲 。

【關鍵趨勢】標普周漲幅排行一次看!AI伺服器、記憶體股全線上攻?

【關鍵趨勢】AI 傳輸瓶頸救星!光通訊概念股集體點火,800G/1.6T 換機潮來了?