川普政令引領戰略物資自主,稀土與國防金屬族群迎來評價重估

進入 2026 年,川普政府在開年首週針對「戰略物資自主」與「國防供應鏈脫鉤」加碼簽署了一系列更趨激進的行政命令,這已成為 2026 年初美股市場最強大的催化劑。這些政策明確要求美國政府必須全面強化稀土及戰略金屬的本土供應鏈,甚至包括對格陵蘭等關鍵礦產地的開發給予直接財政補貼。這項轉向直接點燃了稀土族群的漲勢,市場預期政府將透過加速採礦許可並對陸股供應鏈施加懲罰性關稅,強制推動磁鐵與精密電子零組件的在地化生產。上週(1/5-1/9)資金明顯從基期較高的科技龍頭流出,精準湧入具備政策紅利的戰略資源股,反映出投資人對 2026 年美國強化關鍵資源主權樂觀預期。

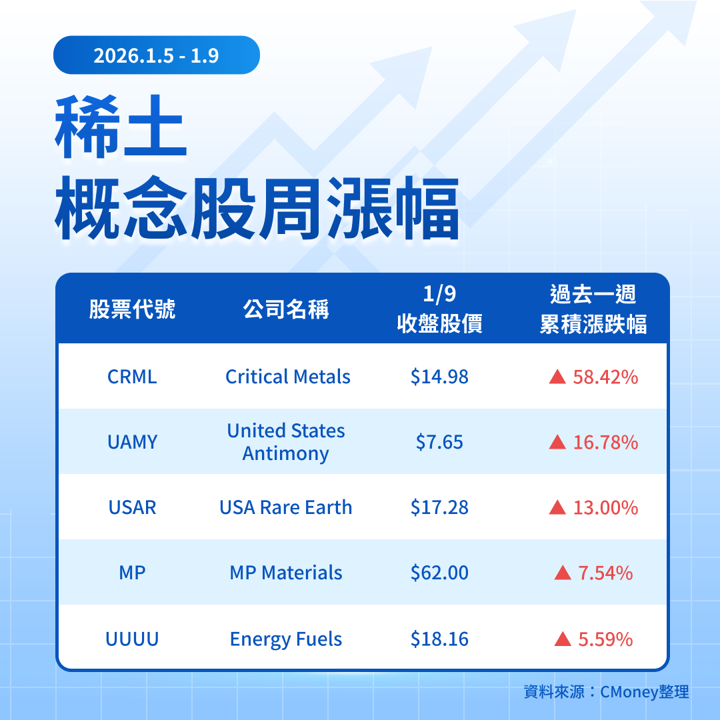

美股熱門稀土概念股名單

Critical Metals Corp.(CRML)— 格陵蘭戰略資源覺醒,重稀土供應鏈的關鍵黑馬

Critical Metals(CRML)在上週展現了驚人的爆發力,主因在於其掌握的格陵蘭 Tanbreez 礦區獲得了市場的重新評估,並被視為美國獲取北極圈戰略資源的最佳實踐標的。Tanbreez 被認為是全球極少數能與陸企重稀土產能抗衡的資源點,其重稀土氧化物(HREO)佔比高達 25-27%,正是目前國防與高階科技最依賴進口的環節。該公司於 1 月 7 日正式啟動格陵蘭先導工廠的建設,象徵計畫從勘探階段正式邁向商轉落地。隨著白宮釋出將積極支援友好區域採礦專案的訊號,市場預期 CRML 將獲得實質性的政府融資與行政支持。這種稀缺的重稀土資產,在目前全球供應鏈去中心化的大環境下,其估值上限正被快速推高。

United States Antimony(UAMY)— 受惠國防金屬自主,擴張產能迎戰銻供給吃緊

上週另一個引起市場瘋狂追逐的黑馬是 United States Antimony(UAMY)。這家公司的核心產品「銻」是現代彈藥、阻燃劑及國防工業不可或缺的戰略物質,在供給高度集中的背景下,UAMY 成為美國唯一的本土供應堡壘。1 月 5 日,公司執行長發布股東信,明確指出將把懷俄明州與墨西哥熔煉廠的產能從 100 噸大幅提升至 600 噸,以因應國防部急迫的採購需求。這種針對單一戰略物資的產能衝刺,精準契合了新政府對於軍事資源自給自足的強烈要求。隨著銻價因供給中斷疑慮而飆漲,UAMY 的股價在短短一週內出現垂直拉升,顯示資金正高度看好這家公司在 2026 年由小廠轉型為國防核心供應商的爆發潛力。

USA Rare Earth(USAR)— 磁鐵一條龍生產先鋒,德州礦權進入量產倒數

USA Rare Earth(USAR)近期宣佈提前其位於德州的 Texas Round Top 項目量產時程,目標是建立一條完全獨立於外部影響的永久磁鐵供應鏈,這項計畫在川普推動本土高階製造業回流的背景下極具吸引力。此外,USAR 在近期被納入羅素 2000 指數,這為該股帶來了顯著的被動買盤與機構認可。隨著公司從概念階段邁向早期執行階段,其位於奧克拉荷馬州的磁鐵生產基地已逐步展現營運綜效,能直接將礦產轉化為電動車與伺服器所需的高階磁鐵。投資人看好 USAR 能成為繼 MP Materials 之後,美國第二個具備規模化、一條龍生產能力的稀土集團。

MP Materials(MP)— 美國本土精煉旗艦,關稅保護下的垂直整合贏家

作為美國本土稀土產業的領頭羊,MP Materials 在上週的漲勢反映了其垂直整合策略的成熟與政策紅利的雙重加持。川普新政府簽署的政令重點在於縮短採礦專案環境影響評估(NEPA)的繁瑣流程,這讓 MP 的 Mountain Pass 三期擴建案獲得直接加速。不同於其他僅能出口礦砂的公司,MP 已具備分離釹鐠(NdPr)並加工成金屬的能力,並正與通用汽車(GM)及蘋果(AAPL)針對 2026 年下半年的供貨進行最終測試。分析師指出,隨著美國對陸股稀土關稅預期調升,MP 在北美市場的獨佔優勢將轉化為強大的定價權。這類具備一條龍生產能力的企業,正是白宮能源自主計畫中的核心標的,也使其獲利能見度與評價在 2026 年初獲得顯著上修。

Energy Fuels(UUUU)— 鈾礦巨頭跨界出擊,美國本土唯一商用分離中心

Energy Fuels(UUUU)股價強勢原因在於其獨特的技術路徑與現成設施的規模化優勢。該公司於 1 月 8 日公布了針對 Vara Mada 項目的最新可行性研究,確認其位於猶他州的 White Mesa 磨坊將在 2026 年底前實現大規模的重稀土(銝、鋱)分離產能。這種將傳統鈾礦設施轉化為稀土精煉中心的策略,避開了冗長的建廠期與資本支出,在強調效率與速度的執政風格下展現出極強的競爭力。隨著能源部預計將加碼對本土關鍵礦物分離技術的補助,Energy Fuels 同時掌握核能燃料與稀土分離的戰略定位,使其在面對地緣政治波動時,展現出比一般純礦商更強的防禦屬性。市場預期 2026 年其稀土業務營收佔比將顯著提升,進而帶動本益比的重新定價。

脫鉤溢價成為長線主旋律,聚焦資源主權的獲利兌現期

總結上週稀土與戰略金屬概念股的集體突圍,我們可以清晰看見美股市場正在經歷一場結構性轉變。過去投資人將礦業股視為單純的循環股,但現在它們更具備國安題材的成長股屬性。川普政府的政策並非短期煙火,而是為了在 2026 年達成與陸股供應鏈徹底脫鉤的長期戰略目標。在這種環境下,具備「本土產能」、「精煉技術」與「政策紅利」的公司,將享有長期的脫鉤溢價。即便目前部分標的基本面仍處於投入期,市場已開始提前反應其未來的市場壟斷地位與政策保護利潤。

展望 2026 全年,戰略資源將是資產配置中不可或缺的對沖工具。隨著低利率環境預期延續,採礦業的高資本支出專案其淨現值將顯著提升。投資人應將目光鎖定在如 MP Materials(MP)這類具備穩定產能與龍頭地位的權值股,作為核心配置;同時可透過如 Critical Metals(CRML)或 United States Antimony(UAMY)這類有成為政策黑馬潛力的小型股,賺取政治轉向帶來的超額報酬。

【關鍵趨勢】標普 500 強勢創高背後的敘事,市場資金正在押注什麼?

版權聲明