降息釋放資金成本壓力,燃料電池成為「時間換電力」的終極解方

隨著聯準會(Fed)在 2025 年底最新的 FOMC 會議中將基準利率下調至 3.5% 至 3.75% 區間,高資本支出的能源族群正迎來估值修復的黃金期。回顧上週(12/29-1/2),市場資金已明確鎖定具備「即時供電」能力的燃料電池(Fuel Cell)族群。在 AI 算力軍備競賽中,輝達(NVDA)Blackwell 等晶片對電力的極度渴求已使傳統電網不堪負荷。儘管核能(如 SMR 小型核反應爐)被視為長線關鍵,但其建置週期動輒 5 至 10 年,難以填補 2026 年即將爆發的電力缺口。相比之下,燃料電池具備離網發電(Off-grid)與部署快速的優勢,成為亞馬遜(AMZN)與微軟(MSFT)等超大規模雲端服務商(Hyperscalers)繞過電網延遲、確保 AI 資料中心如期上線的關鍵補位方案。

美股熱門燃料電池概念股名單

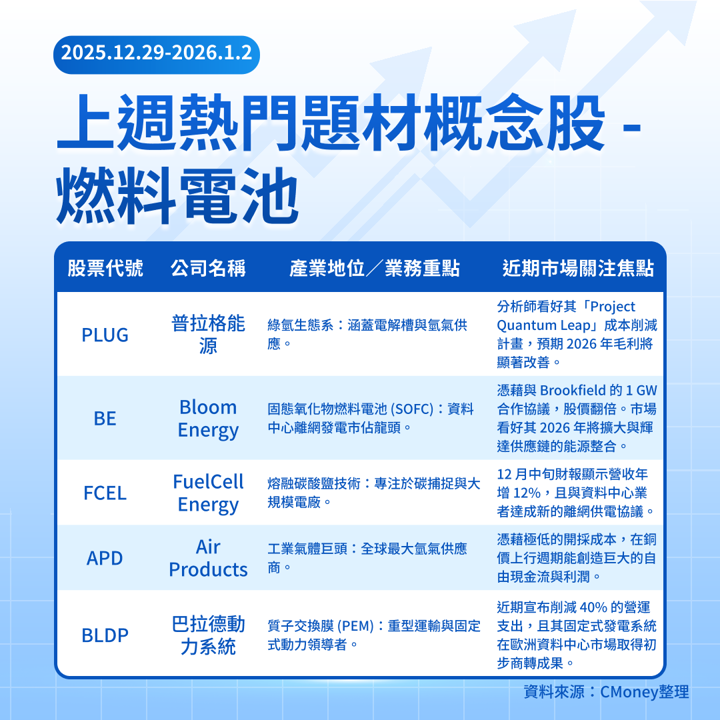

普拉格能源(PLUG)— 25Q4 產能滿載,綠氫毛利首見損益兩平曙光

在經歷 2025 年上半年的重整後,普拉格能源(PLUG) 在 25Q4 展現了強勁的轉機訊號。公司於 2025 年底宣佈,其位於喬治亞州與路易斯安那州的綠氫工廠已穩定實現每日 15 噸 的滿載產出。分析師指出,受惠於自產氫比例大幅提升,PLUG 在 25Q4 的燃料利潤率(Fuel Margin)已顯著改善並接近損益兩平點,徹底擺脫過去依賴高價外購氫氣的困境。

更令市場振奮的是,PLUG 針對 AI 資料中心備援電力量身打造的 1MW 模組化貨櫃式電解系統,在 25Q4 的詢貨量較前一季成長 35%。這類「即插即用」的能源方案,成功切入微軟與亞馬遜(AMZN)對於 2026 年新設資料中心的零碳排備援需求。隨著「Project Quantum Leap」成本削減計畫成效達標,PLUG 在 2025 年底的燒錢速度已較去年同期減少 40%,這讓市場對其在 2026 年 達成營運現金流轉正的預期大幅升溫,成為這波降息循環中,具備極高槓桿效應的轉機股標的。

Bloom Energy(BE)— 資料中心的「電力套利者」,SOFC 產能預訂至 2027

Bloom Energy 是這波 AI 電力危機中的最大贏家。其 SOFC 技術能直接利用天然氣或氫氣在現場產生 24/7 不間斷的高可靠性電力,完美契合資料中心對穩定性的極端要求。上週市場資金持續湧入,主因是其運用時間換電力的價值主張。當傳統公用事業電網的排隊等待時間長達 4 年時,BE 僅需不到 1 年即可部署完畢。根據 12 月最新的研究報告,BE 已成為甲骨文(ORCL)與 Equinix(EQIX)擴充 AI 產能的首選夥伴。儘管目前股價的估值偏高,但在 2026 年產能近乎全數售罄的背景下,其營收增長速度有望持續超出華爾街預期。

FuelCell Energy(FCEL)— 從邊緣轉向核心,離網資料中心的新寵

長期被市場視為落後者的 FuelCell Energy,在 2025 年底迎來了戰略轉折。12 月 18 日公布的 2025 財年 Q4 財報顯示營收達 5,500 萬美元,大幅超越市場預期的 4,396 萬美元。更關鍵的數據在於其積壓訂單(Backlog)成長至 11.9 億美元。FCEL 的優勢在於能利用煤礦甲烷或沼氣發電,這吸引了許多尋求「碳中和」與「廢棄物轉能源」的離網資料中心專案。隨著聯準會降息,FCEL 在韓國與北美的大型專案融資成本顯著下降,這讓其 2026 年的獲利預期出現顯著上修。雖然公司仍處於虧損狀態,但 EBITDA 虧損的收窄速度已向投資人證明,其商業模式正隨著 AI 電力需求而具備規模化潛力。

Air Products(APD)— 工業氣體巨頭,掌握氫能供應鏈的「糧草」命脈

Air Products(APD)作為全球工業氣體領導者,是這波燃料電池行情中不可或缺的「基礎設施後盾」。不同於專注發電設備的硬體商,Air Products 掌握了氫能產業鏈最上游的製造與配送。上週股價的穩定表現,反映了市場對其大型藍氫與綠氫建置案的信心。隨著基準利率下調,Air Products 旗下高達數十億美元的低碳氫專案融資壓力大幅減輕,這將直接加速其供應 AI 資料中心所需氫燃料的基礎設施建設。分析師指出,Air Products 憑藉其強大的資產負債表與定價權,不僅是能源轉型中的防禦性權值股,更是確保 AI 算力能源供應鏈安全的最強後盾。

巴拉德動力系統(BLDP)— 獲利結構優化,搶攻歐洲資料中心備援電力

巴拉德動力系統(BLDP)作為質子交換膜(PEM)技術的先驅,正從傳統的重型運輸領域跨足至資料中心備援電力市場。上週股價的轉強,部分歸功於公司近期啟動的獲利結構優化計畫,預計將削減 40% 的營運支出,展現出管理層邁向正向現金流的決心。在 AI 算力佈局方面,巴拉德的固定式發電系統已在歐洲市場取得初步商轉成果。相較於其他技術,其 PEM 模組具備快速啟動與高動態響應的特性,被視為取代資料中心傳統柴油發電機、落實綠色備援電力的潔淨首選。

跨越成本門檻,2026 年聚焦「電力即服務」獲利能力

本週燃料電池族群的集體上攻,標誌著投資人對 AI 基礎建設的關注點已從「算力」延伸至「能源供應」。儘管燃料電池目前的發電成本(LCOE)仍較天然氣電廠高出約 20% 至 30%,但對於資料中心而言,「無法通電」導致的營運損失遠大於電價成本。因此,2026 年市場將不再僅看技術可行性,而是看誰能真正實現商業化變現。

展望未來,燃料電池產業正面臨兩大挑戰與一個紅利,挑戰在於關鍵材料(如鈧、鉑)的供應鏈穩定性與高昂的初始建置成本;紅利則在於聯準會降息後帶動的專案融資熱潮,以及《通膨削減法案(IRA)》提供的每公斤 3 美元綠氫補貼。建議投資人可以鎖定 Bloom Energy(BE) 作為核心持股以獲取資料中心增長紅利,並以普拉格能源(PLUG) 或 Air Products(APD) 作為衛星配置,捕捉氫能基建的長線估值上修空間。

【關鍵趨勢】有色金屬價格狂飆!盤點黃金、白銀創高背後的邏輯與受惠股