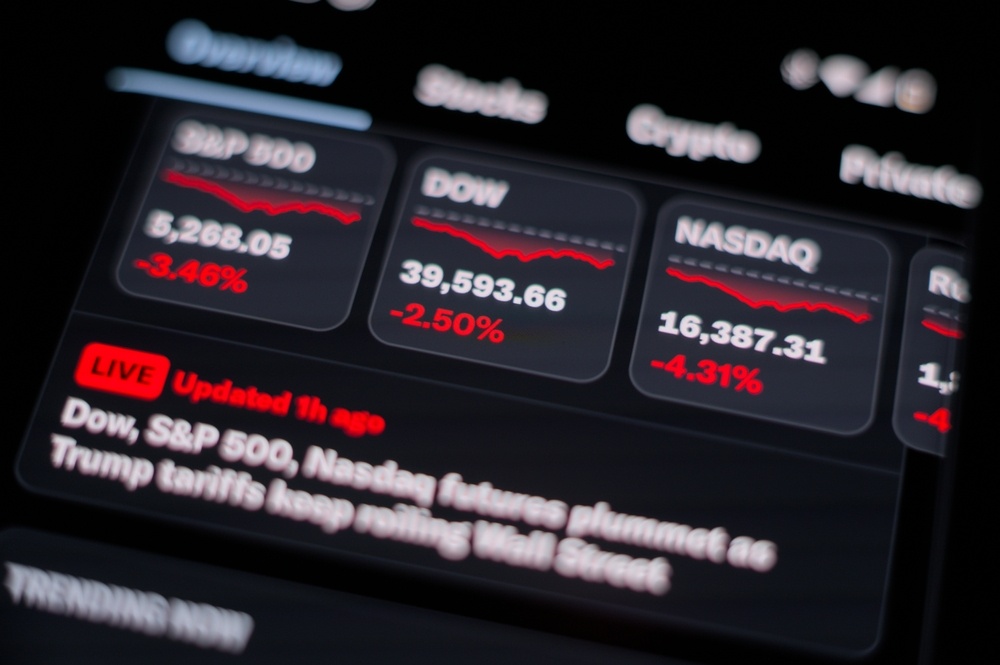

美股上週在利率與政策不確定性升溫下震盪走弱,四大指數全數收跌。雖然美國政府關門正式落幕,但部分官方數據仍面臨延後公布,使市場短線缺乏明確方向。同時,多位聯準會官員釋出偏鷹訊號,導致市場對 12 月降息的預期自近 63% 下滑至約 50%,推升美債殖利率走高並壓抑科技股評價。板塊表現上,資訊科技與非核心消費類跌幅最深,加密貨幣回檔也拖累市場風險偏好。

在產業端,上週重量級企業財報呈現分歧,思科(CSCO)上修全年財測、AI 訂單動能強勁,但整體網通需求仍偏保守;Rocket Lab(RKLB)創下單季營收與毛利率高點,惟中子號火箭延後首飛短線增加不確定性;應用材料(AMAT)則在全年營運創高之下,面臨中國營收下滑與 WFE 成長進入盤整期的挑戰。整體來看,市場正從評價快速修正轉向檢視企業基本面能見度。

隨著財報季邁入本週關鍵時點,焦點將集中在 AI 指標輝達(NVDA)以及資安龍頭 Palo Alto(PANW),同時零售巨頭 Home Depot(HD)與沃爾瑪(WMT)將揭示美國消費力是否穩健。這四家企業的財報將牽動科技與消費兩大主線的市場情緒走向。

過去一週重點財報回顧(11/10~11/14)

CoreWeave( CRWV )

CoreWeave 第三季營收 13.65 億美元、年增 134%,大幅優於市場預期,調整後 EBITDA 跳升至 8.38 億美元,但利潤率因成本上升而下滑。整體訂單積壓突破 556 億美元,較前季大增近八成,反映 AI 基礎建設需求強勁。然而,公司因第三方資料中心交付延宕,下修全年營收展望至 50.5–51.5 億美元,部分合約遞延至 2026 Q1 認列,使財報日盤後股價由漲轉跌,短期市場更聚焦產能交付與現金流壓力。

思科( CSCO )

思科第一財季營收 149 億美元、年增 7.5%,略優於預期,EPS 1 美元同樣小幅打敗估。網路設備訂單已連續五季維持雙位數年增,本季更取得約 13 億美元 AI 相關大型訂單,使管理層上修 2026 財年營收與 EPS 展望。惟企業 IT 支出復甦仍不均衡,傳統交換器與路由器需求偏弱,市場對後續成長能否持續仍保持觀望。

Rocket Lab( RKLB )

Rocket Lab 第三季營收 1.55 億美元、年增 48%,毛利率上升至 37% 創新高,主要受 Space Systems 需求強勁帶動。本季新簽 17 筆 Electron 合約,積壓訂單達 11 億美元,顯示衛星與國防市場需求具韌性。不過,中子號火箭(Neutron)首飛延至 2026 年首季,短線增加市場對研發進度的疑慮,但公司手握逾 10 億美元 現金仍具備良好擴張能力。

應用材料( AMAT )

應材第四季營收 68 億美元、年減 3%,EPS 年減 6%,顯示半導體設備在高基期下進入盤整期;但全年營收與毛利率仍創新高,反映其在先進製程與 AI 設備需求上的競爭力。中國市場受出口限制影響,Q4 占比降至 29%,管理層預估 2026 年中國業務可能減少 6 億美元。下季財測僅呈溫和回升,WFE 投資能見度有限,短線股價續受政策與需求變數牽動。

未來一週重點財報(11/17~11/21)

輝達( NVDA )— 11/19 盤後

市場預期輝達本季營收將達 548.7 億美元、年增 56.4%,EPS 約 1.25 美元,再度刷新歷史高點。重點將落在 Blackwell(B100、GB200)平台放量後,資料中心收入能否維持高雙位數成長,以及毛利率是否穩定在 70% 中上區間。由於公司已在財測中假設中國營收歸零,市場更關注美國與歐洲雲端客戶能否完全補上缺口。在高估值與籌碼集中度偏高的背景下,本季財報被視為 AI 週期的「零容錯測試」。

Palo Alto( PANW )— 11/19 盤後

Palo Alto 預計公布第一財季營收約 24.6 億美元、年增 15%,EPS 約 0.89 美元。由於公司已連續 20 季超標,市場預期本季仍有望延續對營收與獲利的雙向擊敗。關鍵觀察包含年度經常性收入(ARR)成長動能、第二季財測是否上修,以及 2026 年展望能否維持雙位數增速。此外,投資人也將留意股本稀釋趨勢與 CyberArk 併購時程。雖基本面穩健,但在本益比逾 50 倍下,財報對股價反應較為敏感。

Home Depot( HD )— 11/18 盤前

市場預期本季營收將達 411 億美元、年增 2.3%,EPS 約 3.84 美元。在通膨降溫與房市仍疲弱的環境下,公司仰賴專業承包商需求、庫存效率與供應鏈改善支撐成長。市場將關注高利率環境是否持續壓抑家庭修繕需求,以及管理層對 2025 年銷售動能的看法。HD 受惠穩定現金流與大型專業客戶比重提升,財報若優於預期,有望成為消費族群中的相對強勢標的。

沃爾瑪( WMT )— 11/20 盤前

沃爾瑪 預期第三季營收約 1,751 億美元、年增 3–5%,EPS 約 0.6 美元。市場關注的焦點在於利潤率能否開始改善,以及必需品與食品的銷售動能是否持續取代高毛利的非必需品項。在美國消費力呈現兩極化下,低收入族群支出仍偏弱,可能壓抑高毛利商品;但在消費降級趨勢下,沃爾瑪反而可能持續擴大市佔。財報展望與庫存管理將成左右短期股價的關鍵。

短線震盪恐將延續,財報與政策將左右後續行情

本週美股仍在利率與政策不確定性交錯下維持震盪格局。雖政府關門落幕,但部分經濟數據延後公布,使市場在判讀景氣方向時缺乏明確線索;同時多位 Fed 官員釋出偏鷹談話,使 12 月降息預期降溫,推升殖利率並壓抑高估值科技股。企業層面上週財報呈現分歧,顯示市場已從交易情緒轉向檢視企業基本面與成長能見度。

進入本週後,焦點轉向具指標性的 AI 與消費財報。輝達(NVDA)將左右科技板塊氣氛,市場關注 Blackwell 出貨速度與資料中心年增能否維持高檔;Palo Alto(PANW)、Home Depot(HD)與 Walmart(WMT)則可反映企業資安支出、房屋修繕需求與消費力道變化,成為判斷景氣韌性的核心指標。

在政策變數與企業展望交織下,短線波動可能延續。建議投資人保持中性偏保守配置,觀察本週 CPI、PPI 與零售銷售數據,加上輝達財報對 AI 週期的指引。高能見度、基本面穩健的企業仍具防禦性,適合作為震盪環境下的核心持股。

【美股焦點】方舟13F報告重押AI算力與加密基建!本季誰成最大贏家?

【美股焦點】美國政府關門落幕利多釋放!美股能否在數據斷層中續強?