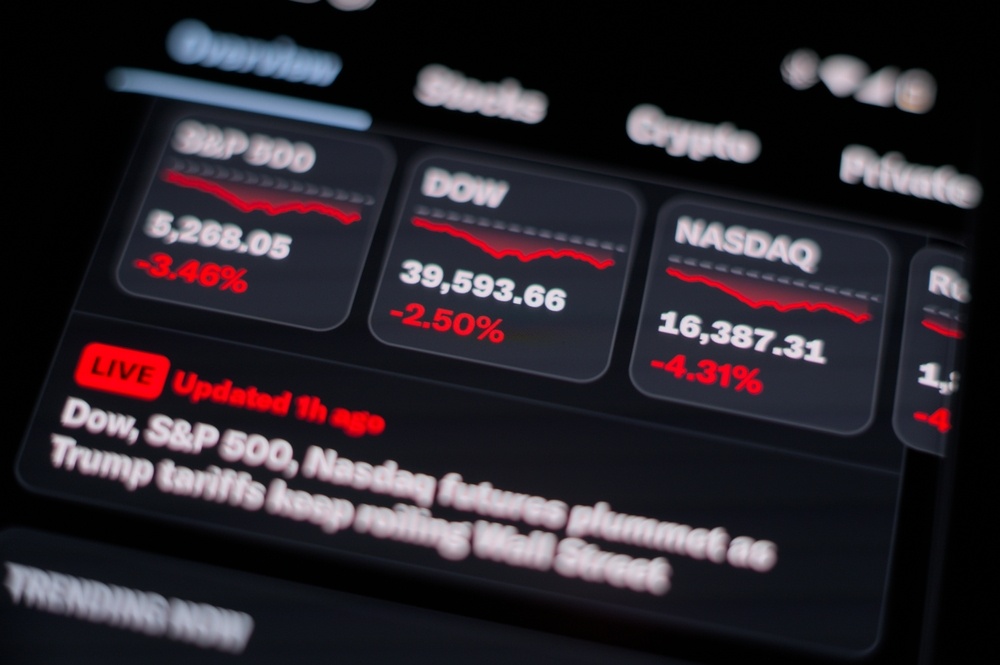

上週美股在多重變數交錯下開高走低。儘管輝達(NVDA)公布強勁財報,AI 族群早盤大漲,但市場對 AI 投資獲利性的疑慮再起,加上美國 9 月非農就業雖優於預期、但失業率升至 4.4% 創四年新高,使交易情緒轉趨保守。多位聯準會官員延續鷹派立場,重申在通膨停滯下需謹慎降息,造成科技與非核心消費類股承壓,四大指數全面收低,其中費半跌幅近 4.8%,顯示政策與產業面的不確定性仍在升溫。

進入本週後,市場焦點從 AI 與零售巨頭的財報反應,轉向將揭示多元產業景氣面的三家公司:戴爾(DELL)將公布 AI 伺服器需求與企業採購方向;阿里巴巴(BABA)將提供中國雲端與 AI 需求的關鍵線索;亞德諾(ADI)則代表工業與汽車半導體庫存與景氣循環的溫度。面對利率、景氣與 AI 產業鏈的不確定性,本週財報結果將成為市場判斷短期方向的重要訊號。

過去一周重點財報回顧(11/17~11/21)

輝達(NVDA)

輝達第三季營收達 570 億美元,季增 22%,遠優於市場與公司先前預期,其中資料中心業務達 512 億美元、佔比逼近九成,GPU 營收更季增 27%,粉碎市場對運算成長鈍化的疑慮。毛利率維持高檔,公司並上調下一季營收展望至 650 億美元 ±2%,反映供應鏈交貨效率改善。管理層指出 Blackwell 與 Rubin 的銷售展望維持穩健,並看好 AI 基礎設施支出於 2030 年前維持快速擴張。

Palo Alto(PANW)

Palo Alto 第一財季營收 24.7 億美元、年增 16%,EPS 達 0.93 美元,雙雙優於預期,但股價仍在盤後下跌。NGS ARR 年增 29%、RPO 達 155 億美元,顯示業務能見度高。不過,市場擔憂其高額併購 Chronosphere 與 CyberArk 將推升整合成本,使現金流壓力短線加劇。加上公司僅小幅上調全年財測,在估值已偏高的情況下,短期股價反應仍相對保守。

家得寶(HD)

家得寶第三季財報不及預期,EPS 3.62 美元、年減 1.4%,可比同店成長僅 0.2%,來客量下滑 1.8%。高物價、房市疲弱與基期因素使家修需求進一步降溫,營益率下滑至 13.3%。管理層下修 2025 年展望,隱含第四季獲利將大幅年減,且庫存水位上升、專業市場訂單縮減,使短期營運前景偏向保守。

沃爾瑪(WMT)

沃爾瑪第三季營收近 1800 億美元、年增 6%,再度展現食品、必需品與電商的強勢表現。全球電商成長 27%,美國同店銷售成長 4.5%,顯示在消費力不均的環境中仍持續獲得市佔。EPS 達 0.62 美元,優於市場預期,公司並上調全年營收與獲利展望。雖然部分業務受一次性費用拖累,但整體獲利能力維持穩健,為零售族群中相對具防禦力的標的。

未來一周重點財報(11/24~11/28)

戴爾(DELL)— 11/25 盤中

戴爾預計公布第三季營收約 270 億美元、年增近 12%,位於公司先前指引區間高標之上。由於管理層過去多季皆採保守財測、實際表現常優於預期,市場認為本季 AI 伺服器需求若再改善,ISG 業務與高毛利 AI 伺服器占比提升,有望推動再次擊敗預期的機會。GPU 供應若較第二季更順暢、或大型企業採購加速,財報可能出現上行驚喜,不過短線仍需留意企業 IT 支出復甦速度的不確定性。

阿里巴巴(BABA)— 11/25 盤前

市場預估阿里巴巴第二季營收 341.6 億美元、年增 4.45%,EPS 預估 0.81 美元、年減 61%。雖短線基本面承受壓力,但股價自 Q1 財報後強勢反彈,反映市場更重視其雲端與 AI 業務的轉型力度。阿里巴巴在 Q1 已指出 AI 相關收入占雲端外部客戶營收超過 20%,顯示 AI 對整體成長的推動力道正在提升。此外,公司亦加速投入自研 AI 晶片與大型模型生態,若本季在雲端與 AI 業務上給出更強訊號,可能成為左右股價的關鍵催化劑。

亞德諾(ADI)— 11/25 盤前

亞德諾預計公布第四季財報,市場普遍預期短線仍處於庫存調整期,特別是工業與通訊領域需求偏弱,使營收可能難有明顯反彈。不過,汽車與工業終端仍是公司長線成長的核心,管理層於前季財報中亦強調 AI 與機器人應用將帶動中長期需求。投資人將關注工業訂單是否觸底、庫存調整是否進入尾聲,以及管理層對 2026 財年的展望。雖短線資訊偏保守,但亞德諾長期獲利能力與自由現金流仍具韌性。

利率與政策不確定性仍高,建議維持中性偏保守、關注高能見度族群

本週美股仍處在利率與政策訊號不明確的震盪階段。雖然 AI 與零售巨頭上週財報多數優於預期,但市場反應分歧,反映投資人對後續獲利與現金流仍抱持審慎態度。Fed 官員近期持續釋出鷹派言論,使 12 月降息機率下降、殖利率維持相對高檔,科技與非核心消費族群因此承受壓力。在政府重新開門後,更多經濟數據將陸續公布,短線仍需消化政策與景氣的不確定性。

進入新一週後,重點將落在戴爾(DELL)、阿里巴巴(BABA)與亞德諾(ADI)三檔財報,分別代表 AI 伺服器需求、中國雲端與 AI 動能、以及工業半導體景氣循環的最新走勢,將成為市場評估下一階段動能的重要依據。投資建議方面,建議維持中性偏保守的資產配置,並優先布局高能見度、現金流穩定的產業。

【美股焦點】9 月就業強中帶弱,勞動市場降溫恐拖累年底行情?

【美股焦點】輝達財報亮眼卻帶崩AI?是利多出盡還是健康修正?

【美股焦點】比特幣跌破 9 萬美元:大修正?還是世代級買點?

【美股焦點】9 月非農即將補公布,就業是否轉弱將左右美股走勢?