9 月就業增溫但失業率攀升,勞動市場現「強中帶弱」訊號

根據報導,美國 9 月新增非農就業 11.9 萬人,遠高於市場原本預期的約 5.1 萬人,顯示在經濟動能放緩之際,企業仍維持一定的招聘需求。然而,同一份報告中,失業率卻意外從 4.3% 上升至 4.4%,為近四年高點。此外,勞動參與率擴大,使更多民眾重新尋找工作,也讓失業率比預期更快上升。這種新增職缺高於預期但失業率同步走高的組合,讓市場在解讀時呈現分歧。

第一個原因來自數據本身的延遲與下修。由於政府關門造成統計工作停擺,多項與就業相關的資料在本次報告中一次補發,前幾個月的新增職缺均出現不同程度的下修。這使得 9 月的強勁新增職缺不一定代表勞動市場重新加速,而可能只是一次性的數據修正反彈。部分經濟學家指出,如果企業擴張趨勢並未明顯回升,短期內仍無法確認就業市場是否真正穩健。

這份報告呈現的訊號明顯複雜。一方面,新工作機會增加有助緩和景氣衰退的疑慮;另一方面,失業率攀升與過去數據下修則提醒投資人,就業市場的降溫趨勢並未結束。

勞動市場放緩加深景氣疑慮,使貨幣政策前景不確定性增

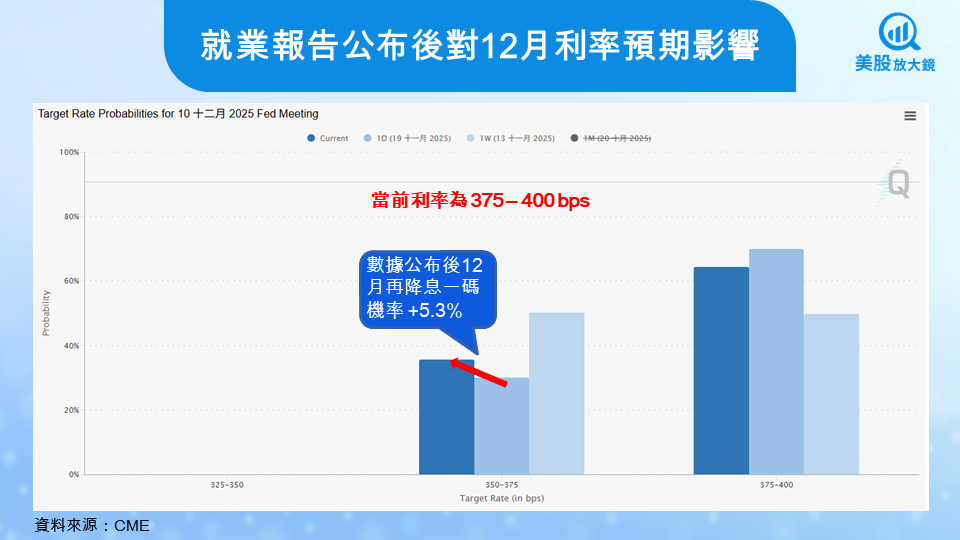

從更廣泛的經濟脈絡來看,9 月就業報告透露出的訊號不僅影響市場情緒,也牽動聯準會(Fed)接下來的政策路徑。根據市場研究員分析,新增職缺雖優於預期,但失業率升至 4.4% 的同時,兼職與臨時性工作增加的比重也提高,顯示部分企業仍處在保守招聘的狀態。換句話說,勞動市場的力道不像新增職缺數據看起來那麼強,而是呈現前景轉弱但未急劇惡化的過渡階段。

從政策角度推論,Fed 可能會因為這份報告而重新評估降息時點。一旦就業市場出現更明確的降溫,壓力可能轉向維持高利率更久,用以確保通膨完全回到可接受範圍。同時,前期數據的下修也使政策制定者更難判斷勞動市場的實際強度,市場對於 Fed 是否會在年底或明年初採取行動,出現更大的預期落差。在這樣的環境下,利率路徑可能會保持更長時間的模糊狀態,市場定價也會更容易受到單一數據波動。

成長股承受利率預期變化壓力,防禦類股及資產成為資金避風港

在投資層面,9 月就業報告帶來的最大影響,是市場重新評估利率走向與景氣循環速度,並進而調整股債部位。企業招聘力道雖未崩落,但失業率在短期內持續攀升,讓投資人開始提高對景氣放緩的敏感度,資金也更傾向避開高度依賴景氣擴張的產業。尤其是在利率動向不明確、景氣走弱疑慮升溫的環境下,部分大型科技股與成長資產的波動度明顯升高,市場對未來獲利與估值的耐受度也相對降低。

對於美股具體族群來看,科技板塊中的高評價公司,如輝達(NVDA)與特斯拉(TSLA),對利率預期特別敏感。只要市場重新拉高對利率的預估,折現率上升就會讓成長型企業的估值承受壓力,股價波動也更難避免;而在經濟放緩的情境中,企業設備投資與消費意願也可能轉弱,使這類公司在基本面上面臨額外挑戰。相較之下,資金更容易流向具穩定現金流與較高股息殖利率的族群,例如公用事業股,以及防禦性較強的大型醫療與必需消費公司,包括沃爾瑪(WMT)與可口可樂(KO)等。

另方面,債券市場也成為不少投資人關注的焦點。如果景氣溫和放緩,長天期公債與高評等公司債的吸引力增強,因為殖利率回落會推升債券價格,提供相對明確的風險調節效果。

就業降溫壓力升高,投資布局宜轉保守並留意風險控管

綜合 9 月報告呈現的強弱差異,勞動市場正面臨更大的下行風險。多位經濟學家指出,失業率攀升與前期數據下修具有指標意義,可能代表美國正從成長降溫進入更深層的放緩階段。部分分析也警告,若企業在未來數月縮減招聘或加速裁減非核心人力,經濟走勢可能比市場目前定價的情境更疲弱。這些訊號反映景氣風險正在累積,而非暫時波動。

在投資層面,不確定性正在升高,市場對利率與景氣的解讀都更容易因單一數據而劇烈變動。在降息時點尚未確認、景氣降速可能比預期更快的背景下,過度押注成長股或具高度反覆性的產業,都可能承受放大的回撤。相對而言,更穩健的做法是提高現金與短天期資產比重,並將配置偏向防禦性企業與固定收益工具,同時保持對後續數據的彈性調整空間。面對風險逐步上升的早期階段,保守布局將比追逐反彈更不易受傷。

【美股焦點】輝達財報亮眼卻帶崩AI?是利多出盡還是健康修正?

【美股焦點】比特幣跌破 9 萬美元:大修正?還是世代級買點?

【美股焦點】9 月非農即將補公布,就業是否轉弱將左右美股走勢?