*Alphabet將股票分為有投票權的A 股 (GOOGL)、沒有投票權的C股 (GOOG),另有未公開交易的B股,由創辦人持有,1股有10股的投票權。

Google 為 Alphabet 旗下最大子公司,稱霸全球線上搜尋引擎

Google 成立於 1998 年,擁有全球最大線上搜尋引擎及用戶流量。2015 年 Google 創辦人為了更專注在其互聯網的搜尋業務,成立新控股公司 Alphabet (GOOG) (GOOGL) ,而 Google 則成為 Alphabet 旗下最大子公司。

Alphabet 透過一系列產品開發、併購及策略合作,不斷在網路產業擴張版圖,營運範疇已從原本的搜尋引擎,擴張至作業系統、硬體裝置、應用程式商店及雲端業務等。

這幾年公司將重心投向人工智慧,除了增進廣告演算法,近期更納入其他業務 ( Other Bets ) 中曾經風靡一時創造 AlphaGo 的 DeepMind 至 Google Research 核心團隊,共同致力於 AI 的研發。

Alphabet 主要營收大致可以分成廣告收入、非廣告收入、Google 雲端業務及其他業務 ( Other Bets ):

- 廣告收入中包括 1) Google 搜尋、2) YouTube 廣告及 3) 第三方廣告經紀業務。其中 Google 搜尋占總營收約 56%,其餘則各 1 成左右,廣告合計佔營收近 8 成。由於 Google 擁有寡佔優勢,藉由龐大的客戶數及流量基礎,達到廣告事業的規模經濟。

- 非廣告收入在 Alphabet 財報中以 Google Other 的項目揭露,占總營收約一成,主要收入包括 1) Google Play 的軟體銷售、2) 硬體收入如穿戴式裝置、手機等,及 3) 訂閱收入,如 YouTube Premium。

- Google 雲端業務主要提供 1) Google 雲端平台、相關基礎建設及 2) 企業協作軟體,即我們熟悉的 Gmail、日曆、雲端硬碟等軟體。

- 其他業務為 Alphabet 投資的新創事業體,大部分處於研發或是商業化初期的階段,其中較知名的包括 Waymo ( 自駕車 ) 及 Verily ( 醫療保健部門 )。

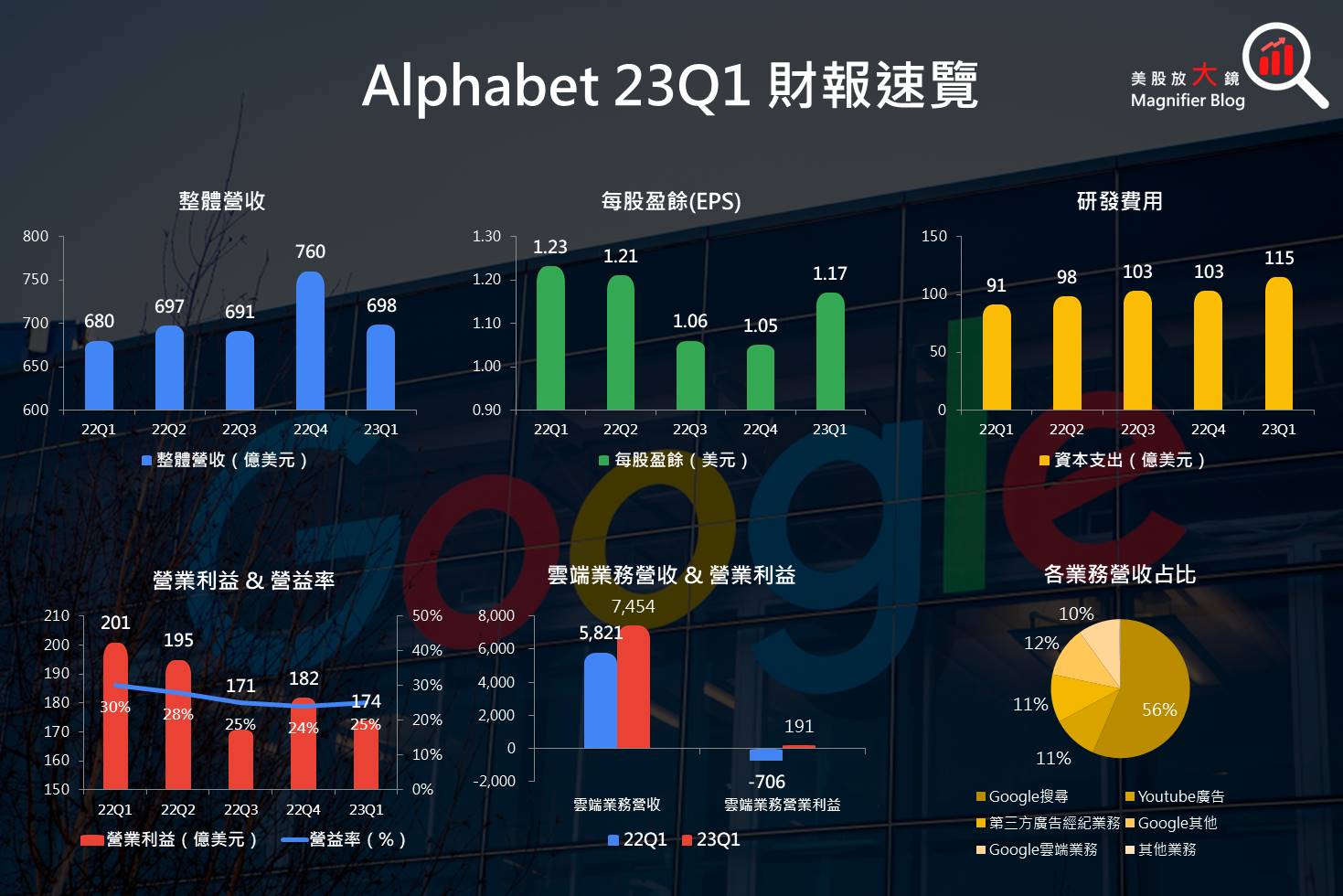

Alphabet 2023 年第 1 季廣告業務持穩,雲端業務首度轉虧為盈!

Alpphabet 2023 年第 1 季財報重點如下:

- 營收 697 億美元,年增 3%,優於市場預期的 688 億美元。

- 流量獲取成本 ( Google 支付各大瀏覽器通路的費用,為了讓裝置預設的瀏覽網頁使用Google搜尋引擎,以便賺取流量 ) 117 億美元,年減 2%。

- 營業費用 524 億美元,年增 9%。

- 稀釋後EPS 1.17 美元,年減 5%,高於市場預期的 1.07 美元。

- 庫藏股規模提升至 700 億美元 ( 2021 年 503 億美元、2022 年 593 億美元 ),推測公司認為股價受到經濟及市場環境影響而被低估。

從 Alphabet 各項業務分析,廣告收入在經濟不明朗下仍展現韌性,與去年同期幾乎持平,達545 億美元,其中 Google 搜尋 403 億美元、YouTube 廣告 67 億美元,第三方廣告經紀業務 75 億美元。

非廣告收入 ( Google Other ) 年增 9% 至 74 億美元;雲端業務表現較為驚豔,營收年增近 3 成達 75 億美元,且首度由虧轉盈。

營業費用方面,Alphabet 研發費用從去年同期 91 億美元大幅提升 26% 至 115 億美元,顯示 Google 想集中火力在 AI 開發的決心。加入到 Google Research 核心團隊的 DeepMind 第一季營業費用已脫離其他業務 ( Other Bets ),列在「未分配的公司成本」( unallocated corporate costs ),並會在第 2 季更名為 Google DeepMind。

另外,Alphabet 也持續縮減人力及辦公室,除了降低成本,更多的是公司期望把支出集中在研發 AI 上。惟第 1 季縮減人力 ( 資遣費 ) 及辦公室產生的費用為 26 億美元,因此這部分費用的下滑在未來季度才會顯現。

除此之外,Alphabet 第 1 季調整了伺服器及網路設備的使用年限,其中伺服器從 4 年延長到 6 年,網路設備從 5 年延長到 6 年,預估降低 99 億美元費用,提升稀釋後 EPS 0.06 美元 ( 約 5% )。

整體而言,Alphatbet 不畏經濟逆風,廣告業務持穩,雲端業務也有所挹注,但人力及辦公室費用的縮減在未來才會顯現,加上近期加足馬力衝刺 AI 開發,研發費用大增下,導致獲利下滑,但也是 Google 鞏固長期搜尋及廣告市場龍頭所應付出的代價。即使如此,營收獲利仍高於市場預期,加上庫藏股規模的提升,使 Alphabet 盤後最高上漲超過 2%。

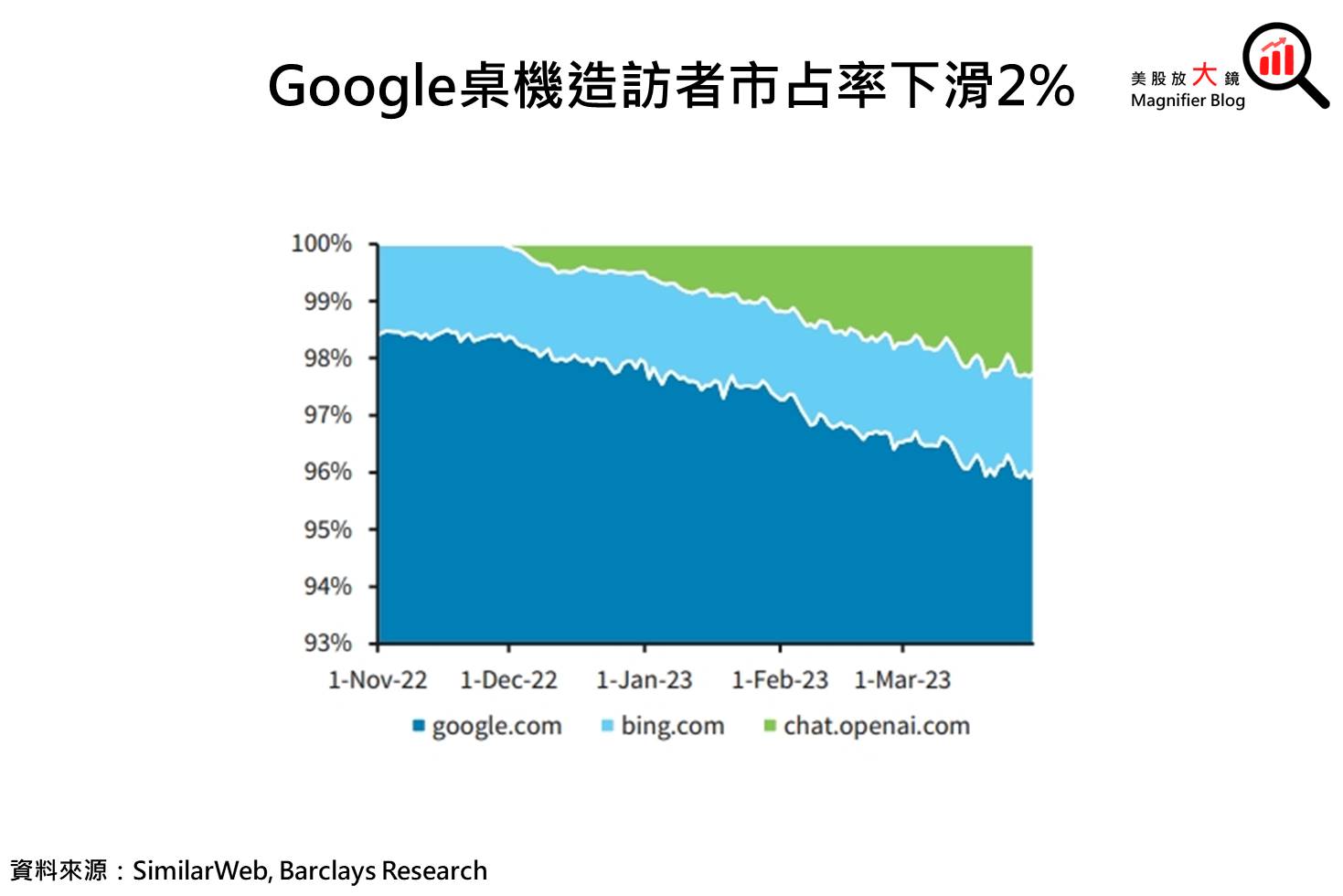

雖 ChatGPT 及 Bing 來勢洶洶,預期短期內影響 Alphabet 廣告收入甚微

2023 年初 ChatGPT 及 Bing 在網路上迅速爆紅,引發市場對 Google 搜尋市占率的疑慮。根據 SimilarWeb 的資料顯示,google.com 的造訪者市占率下滑 2% 至 96%,雖然這個數據僅限桌機,且不包含行動裝置,準確度尚待考核,但未來幾個月 Google 流失的搜尋市占率是否繼續擴大、是否加速或收斂,OpenAI 及 Google 本身研發的項目都需要密切關注。

即使 Google 搜尋市占率出現下滑警訊,但 Google 龐大的流量基礎短期仍難以撼動,站在廣告商的立場,投入廣告的成本效益尤為重要,在同樣的預算下,棄 Google 投 Bing 的轉換成本太高,況且在經濟不明朗下,廣告主更希望集中預算火力在轉換率最佳的地方,故預期今年對 Google 廣告業務影響甚微。

技術創新下數位廣告成本效益提高,增進廣告市場韌性

廣告在一定程度上能鞏固企業市占率,尤其危機入市更能瓜分更多市場份額,如 2020 年疫情爆發時,部分廠商過度縮減廣告支出,曝光度降低的結果,導致幾個月後其市占率落後於維持原先廣告支出的業者。

因此,縱使在經濟展望不佳的情況下,企業下修的幅度太大會有一定的風險,且若營運佳的企業維持預算甚至提高,更有助於搶占市場,尤其近年網路越來越發達,線上媒體、社群平台的技術不斷創新,數位廣告的成本效益也越來越高,讓廣告市場更具韌性。就目前來看,廣告成本增長幅度低於通膨,有助於未來投廣告的吸引力提升。

經濟逆風下廣告市場存有燃料,預期競爭激烈的汽車產業扮演關鍵驅動力

展望 2023 年廣告市場,除了通膨趨緩下,一般民生消費、零售商品的廣告意願可望回升,旅遊、電影等於娛樂產業也在持續復甦,預期廣告維持成長態勢。不過,今年廣告市場的主要焦點是汽車部分。

由於汽車產業供應鏈轉順,車廠庫存逐漸恢復、價格成長趨緩,部分地區甚至展開價格戰搶占市場,這對汽車產業這種價格較為敏感的消費者來說有助於增加購車意願。若各家業者價格差異不大,消費者轉換成本較低,忠誠度不高的消費者可能會因此鬆動,此時廣告與行銷就扮演重要的角色。

另外,電動車滲透率也在成長,除了特斯拉外,通用、福特等大車廠爭相推出屬於自己的電動車,這種相對新穎的產品通常會需要投入更多行銷管道、提高廣告支出來宣傳,藉此產生足夠的曝光度來吸引客戶,尤其中小型的車廠更有宣傳的需求。因此預期目前競爭激烈的汽車產業有望成為今年廣告成長的觀察重點。

綜觀而論,研調機構 MAGNA 預估 2023 年整體廣告收入可望成長 3.4% 至 3,260 億美元的規模,其中與 Google 搜尋相關的「搜尋及電商」的廣告形式佔大宗,規模達 1,250 億美元,且有機會維持在 10% 的雙位數成長;而與 YouTube 相關的「社群媒體」的廣告形式則可望年增 6% 至 660 億美元。

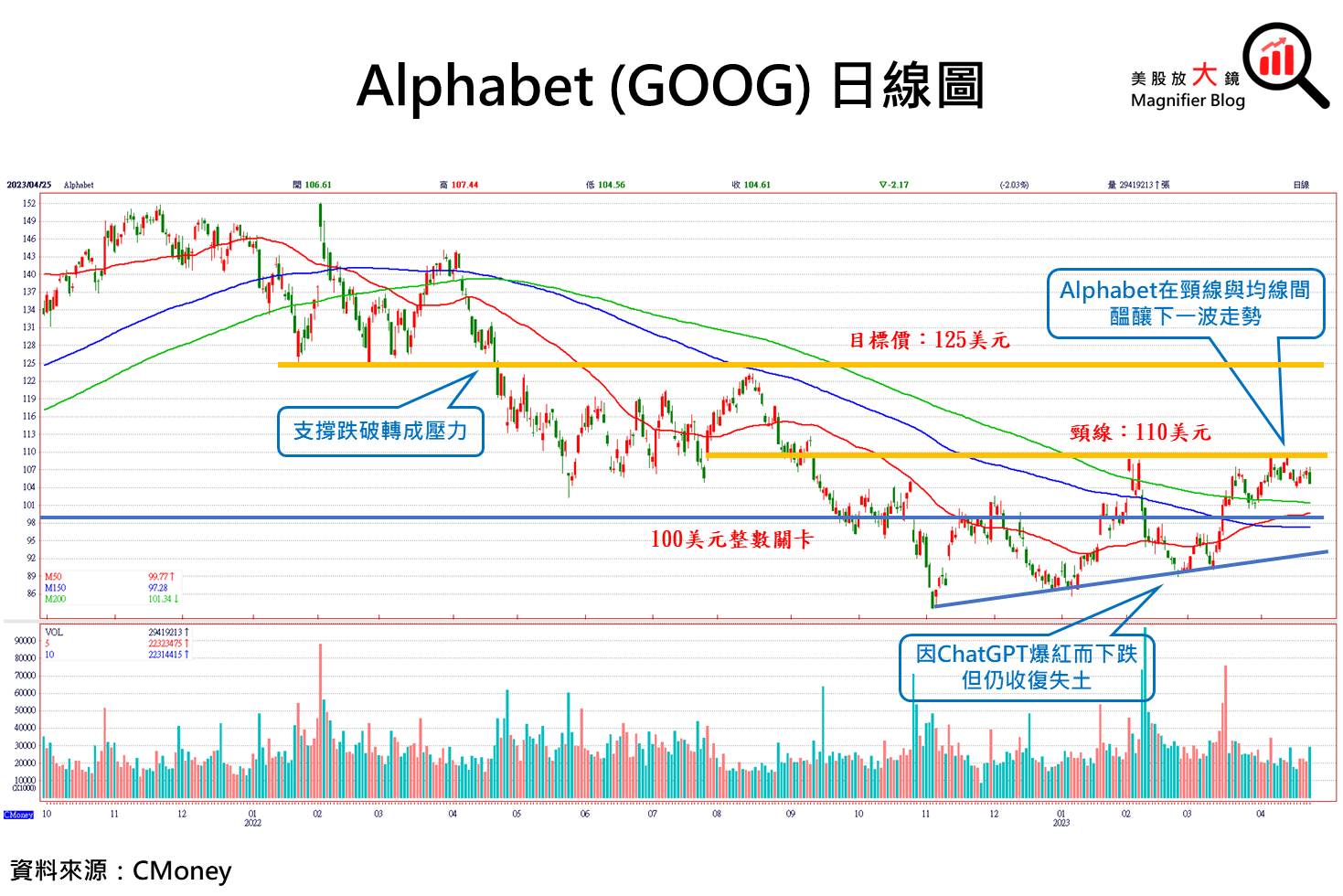

Alphabet 具投資吸引力,突破 110 美元可乘勢追進

由於 Alphabet 廣告業務仍具成長力道,短期 ChatGPT 及 Bing 對廣告的影響較小,且雲端業務表現良好,公司也宣布未來將實施 700 億美元的庫藏股,在整體股市呈現震盪行情之下,Alphabet 具有一定的投資吸引力。

(1)操作建議:

雖然 Alphabet 在 2 月受到 ChatGPT 爆紅引發 Google 搜尋市場地位的疑慮而下跌,但不久後即收復失土,Alphabet 110 美元頸線因此成為了 ChatGPT 出現的重要壓力位置。由於整體底部型態整理已達 7 個月之久,且底部有逐漸墊高的現象,加上目前股價已初步站穩 50日 ( 紅色 )、150日 ( 藍色 ) 及 200 日 ( 綠色 )均線,顯示下方具有支撐力道,若 Alphabet 能帶量突破 110 美元可乘勢追進。

(2)目標價:

2022 年 8 月高點 125 美元,同時也是 2022 年第 1 季測試多次支撐遭跌破後,轉成的壓力位置。此點位代表性較強,壓力較大,因此作為突破 110 美元後的目標。

(3)防守位置:

可參考的防守工具包括下方的上升趨勢線,以及 50 日均線,因 50 日均線將穿過 100 美元,此整數關卡也是一個重要的防守位置。

原始文章:【美股技術分析】Google 廣告業務具韌性,雲端業務首度由虧轉盈!在 ChatGPT 的威脅下,Google 能否衝破 110 美元關鍵頸線?

延伸閱讀:

【美股技術分析】Google 財報不及預期,盤後摔跤,但股價底部卻悄悄浮現,是該觀望還是逢低布局?

【美股技術分析】高盛投資銀行部門依舊慘澹,併購活動陷冰點,然最壞情況是否過去?股價技術面到位了嗎?

#本文章所提供資訊僅供參考並無任何推介買賣之意

#投資人仍須謹慎評估自行承擔交易風險