圖/Shutterstock

特斯拉股價暴跌反映政策風險與信任斷裂

特斯拉 (TSLA) 股價在川普公開威脅切斷馬斯克旗下企業的政府合約後單日重挫逾 14% 至美股 284.70 美元,突顯市場對「政策風險」的高度敏感。雖然川普尚未掌權,相關法案也未正式通過,但市場已提前反應對電動車稅收抵免取消、資本支出補助減少的疑慮。

長期以來,特斯拉能夠在美國市場快速擴張,部分仰賴聯邦與地方層級提供的電動車購車補助與工廠建設誘因。若共和黨主導的新政府確實削減這些機制,特斯拉不僅面臨需求端的壓力,還可能在價格競爭上失去優勢,導致毛利率與市占率遭到侵蝕。

此外,市場對馬斯克個人與川普之間政治聯盟的破裂也表示關注。馬斯克曾是川普政策圈的核心人物之一,甚至在 2024 年大選中以個人資金投入超過 2.5 億美元支援川普陣營。因此雙方的突然決裂影響的不只是特斯拉的商業層面,更涉及整體市場對未來政策環境與企業穩定性的預期改變,進一步影響估值模型與投資人風險評估方式。

電動車補助削減將衝擊特斯拉北美需求動能

川普所推動的「One Big, Beautiful Bill」預算案中,包含取消或縮減電動車稅收抵免 ( EV Credit ),以及廢除聯邦層級的 EV 採購激勵措施。若該法案通過,將直接影響美國消費者購車成本,特別是入門款車型如 Model 3 與 Model Y 的競爭力將明顯下滑。特斯拉過去一季財報中已顯示北美交付成長動能趨緩,若補助被取消,恐進一步加劇需求面壓力。

特斯拉的長期成長故事部分建立在「政策驅動下的電動車普及」,若該政策支撐中斷,市場對特斯拉在美國市場的銷售預測將面臨下修風險。此外,車廠若為維持市占率進行降價應對,將壓縮其毛利率表現,對於股東而言將是雙重打擊。尤其在中國市場競爭加劇、歐洲政策補助亦逐步退場的環境下,美國政策變動可能是壓垮特斯拉高估值的最後一根稻草。

SpaceX 爭議暴露馬斯克企業治理與決策風險

馬斯克在與川普的口水戰中一度宣布將「立即退役 Dragon 太空船」,該船是目前美國唯一能夠定期往返國際太空站(ISS)的人員運輸工具。雖然他在數小時內撤回此決定,但此舉暴露了 SpaceX 與 馬斯克旗下企業高度依賴個人決策的風險。對於投資人而言,這類「高波動、高依賴」型企業,若領導人行為失序或過度情緒化,可能導致策略方向突然轉變,進而影響公司價值與合作穩定性。

雖然 SpaceX 並非上市公司,但其與 NASA 的合約及技術發展密切影響整體 馬斯克集團生態系統,包括特斯拉的品牌形象與未來合作關係。若 馬斯克被視為在聯邦政府眼中「不穩定」、「難以合作」,長期將影響其在能源、AI、交通等政策導向中的參與角色。對特斯拉而言,這可能意味政策資源的排擠、公共關係的惡化,並間接削弱其在與其他車廠如福特 (F)、通用 (GM) 競爭時的政府關係優勢。

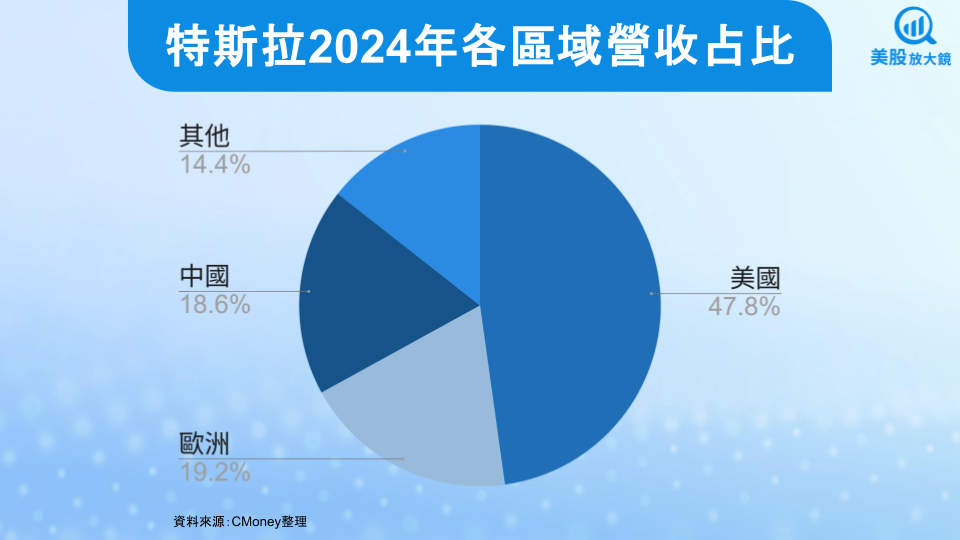

美國政策對特斯拉影響不容小覷,最嚴重將影響 EPS 逾 2 成

根據特斯拉 2024 年各區域營收占比來看,美國占 47.8%、歐洲占 19.2%、中國占 18.6%,從中可以看出美國的政策變化對特斯拉的影響巨大。就美國市場而言,目前只要符合北美組裝與電池來源地條件的電動車,可獲得最高 7,500 美元補助,研究預估 Model 3/Y 大量依賴該補助,共有約 25% ~ 30% 銷售由補助驅動。如果此補助全面取消,特斯拉在美國營收將減少 10% ~ 15%。另外,《降低通膨法案》( IRA ) 對電池模組、儲能及太陽能設施提供資本退稅,若全面終止,對特斯拉現金流及營收將有約 3% 影響。

兩者對特斯拉 EPS 影響合計約 0.45 美元 ~ 0.65 美元。若以中間值 0.55 美元計算,將占 2024 全年 EPS 2.42 美元超過 2 成,不僅影響公司獲利表現,更壓抑其估值表現空間。

短期波動加劇,股價回測支撐,靜待中長期催化劑發動

雖目前尚無實質合約遭終止或補助被全面取消,但政治關係斷裂與政策方向逆風已開始反映在特斯拉的市場價格上。從投資策略來看,建議投資人短期內採取保守態度,觀察政策實施進度與特斯拉在新環境下的定價與銷售策略調整情況。中期而言,特斯拉的投資價值需重新納入「非理性政治風險」與「個人治理風險」作為估值因子,對其成長預期與資金成本進行修正。

從技術面來看,特斯拉股價回落到先前小型 W 底頸線支撐位置,另外有上行的 200 日均線,都將扮演短期重要支撐力,若未能馬上站回 290 美元,短線上恐轉為弱勢,因此在操作上需留意近期波動高峰期,先行觀望較佳。

中長期而言,特斯拉仍有一些手牌可以打出:1) Robotaxi 將於 6/12 在德州奧斯汀推出 Robotaxi 服務,初期部署 10 ~ 20 輛 Model Y 車輛,並在數月內擴展至 1,000 輛;2) 售價 30,000 ~ 35,000 美元的 Model Q 預計在 2025 年底推出,有機會提高市占及獲利能力;3) 人形機器人 Optimus 進入測試階段,預計下半年將進行更大規模的部署,有望在未來開啟新的收入來源;4) 能源業務持續拓展,隨著全球對可再生能源的需求增加,可望挹注營收動能;5) 馬斯克減少在政府部門的參與,重返特斯拉,專注在公司營運有助於恢復投資人及公司內部員工的信心。

綜合以上,縱使布局風險大,但依舊有投資潛力值得期待,在納入風險考量之下,宜先以輕倉布局較為安全。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。