圖 / Shutterstock

*全篇財報按非美國通用會計準則(Non-GAAP)計算,由於Non-GAAP剔除了一次性、非常規等項目,更能反映企業的真實經營情況。

AI 軟體革命的中樞,從戰場到企業的決策大腦

Palantir Technologies (PLTR) 成立於 2003 年,是一家結合 大數據分析與人工智慧技術的 SaaS 公司,最早為美國國防與情報機構提供高安全性的資料整合與決策支援平台。其核心產品包括:

Gotham:專為政府與國防單位設計,用於情報整合、任務規劃與戰場決策;

Foundry:面向企業端,整合內外部數據以提升營運效率與決策速度;

Apollo:用於雲端與邊緣環境的軟體部署與維運;

AIP (Artificial Intelligence Platform):自 2023 年推出後,成為 Palantir 進入 AI 軟體新時代的關鍵引擎。

AIP 讓企業能以 Ontology(本體架構) 將各業務數據連結成可運算的決策網絡,讓 AI 不再只是模型,而是能理解企業運作邏輯、即時生成與執行決策的智能系統。這種「落地型 AI」定位,使 Palantir 成為政府與大型企業推動 AI 轉型時的首選夥伴。

截至 2025 年底,公司業務約 75% 來自美國市場,其中政府與商業業務均持續高速成長。政府客戶包括美國國防部、CIA、國土安全部等長期合作夥伴;商業端則涵蓋醫療、製造、金融、能源等多產業龍頭。Palantir 於 2024 年納入 S&P 500 成分股,市值接近 5,000 億美元,已成為 AI 軟體界最具代表性的企業之一。

25Q3 營收與獲利雙創歷史新高,盤後為何仍跌逾 4%?

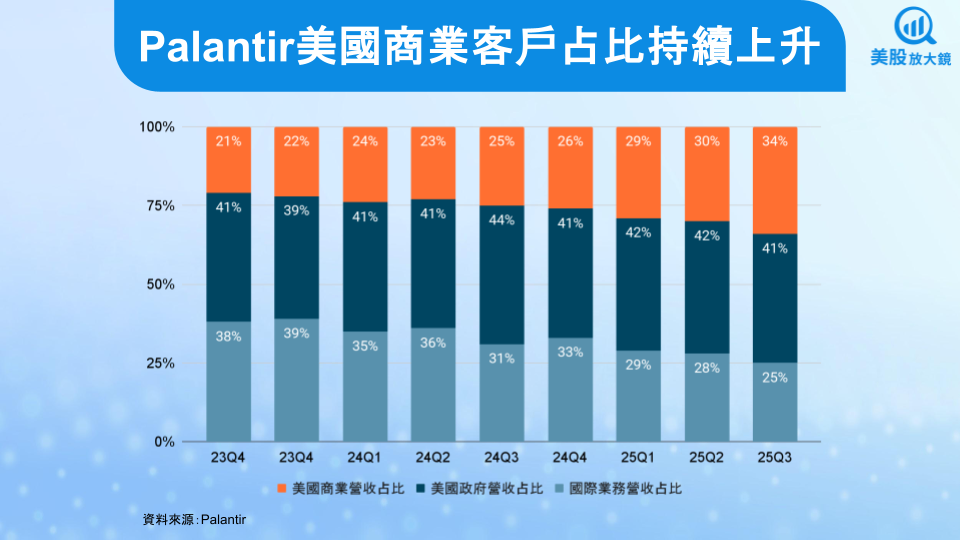

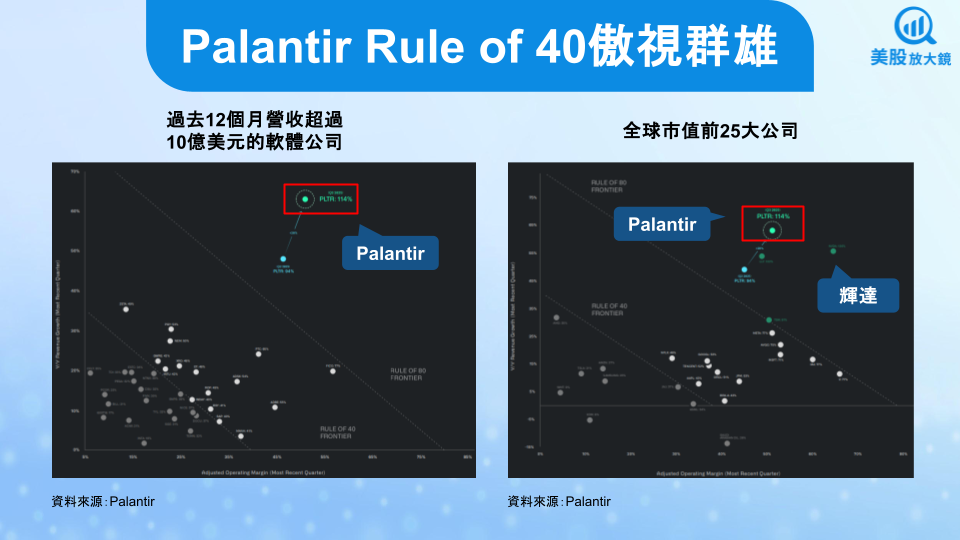

Palantir 25Q3 繳出堪稱「爆炸性」的成績單:營收達 11.8 億美元,季增 18%/年增 63%,大幅優於市場預期的 10.9 億美元;EPS 0.21 美元,優於市場預期的 0.17 美元。Rule of 40 來到 114%。綜合來看,美國市場仍是主要成長引擎,佔整體營收 75%,其中:

美國商業業務季增 29%/年增 122%,佔公司營收比重提升至 34%,連續五季擴大;

美國政府業務季增 14%/年增 52%,顯示 AI 軍事與國防應用需求強勁。

此外,公司第三季 TCV(總合約價值)達 27.6 億美元,創歷史新高,年增 151%;其中超過 1,000 萬美元以上合約達 53 筆,相較前一季 42 筆即去年同期僅 16 筆大幅成長,顯示 AIP 的滲透率與規模效應快速提升。前 20 大客戶的過去 12 個月平均營收貢獻為 8,300 萬美元,年增 38%,反映客戶深度擴張。

獲利能力方面也同步創高,營業利益率季增 4.7 個百分點 / 年增 12.9 個百分點至 50.9%;EPS 季增 31% / 年增 110% 至 0.21 美元,成長速度驚人。自由現金流 5.4 億美元,連續四季突破 40% 以上自由現金流率。

25Q4 美國商業動能料能持續爆發,AIP 滲透企業決策核心

管理層對 25Q4 釋出極為積極的財測,預估營收 13.27~13.31 億美元,季增約 13% / 年增逾 60%;營業利益預估為 6.95 ~ 6.99 億美元,延續高獲利增長。如以兩者的中間值計算,Rule of 40 將維持在 113% 左右。

驅動 25Q4 增長的主要因素包括:

AIP 企業導入加速:美國大型企業正在「以 Palantir 為核心重新組織公司架構」,從單一應用擴展為全面性的 AI 化營運。

AI FDE 與 Hivemind 技術落地:CTO Shyam Sankar 公布全新模組「AI Hivemind」與「AI FDE」,能自動生成、整合並部署 AI 解決方案,使客戶在數日內完成傳統上需耗時數月的轉型。

政府市場穩定貢獻:美國陸軍正式發文要求所有部門「統一整合至 Vantage 平台」(基於 Foundry 與 AIP),預示後續多項國防合約將持續放量。

管理層同時提及,AI 應用正由單點試驗轉為「全企業導入」的結構性浪潮。AI 不只是模型,而是讓企業在營運中形成閉環演化的生態。這意味著 AIP 將逐步成為企業營運的中樞平台。不過,費用面將於 25Q4 繼續上升,公司預期將投入更多資源於產品開發與 AI 專才培訓。短期營業費用成長可能使獲利率略受壓抑,但長期仍維持正向趨勢。

AI 軟體進入企業主戰場,預期 Palantir 未來成長曲線未歇

Palantir 將 2025 全年營收從原先預估的 41.42 ~ 41.50 億美元上修至 43.96 ~ 44.00 億美元(年增 54%);營業利益從 19.12 ~ 19.20 億美元上調至 21.51 ~ 21.55 億美元。公司積極控制人事成本,在極小規模銷售團隊下創造了 Rule of 40 高達 114% 的成績,顯示其商業模式具高效率、高槓桿的特質。

展望 2026 年,公司成長動能將來自三大方向:

美國商業滲透率提升:AIP 導入企業數量與單客價值同步擴張,25Q3 美國商業 TCV 年增 342%,反映企業級 AI 導入的結構性成長。

政府合約續約與擴張:包括 Maven、Vantage、Golden Dome 等專案將持續推進,並帶動國際防衛合作需求。

AI 工具商品化與邊緣部署:新推出的 Edge Ontology 能在行動裝置與機器人端運行,讓 Palantir 的 AI 解決方案滲透更廣泛的應用場景。

管理層預期,隨著 AIP 滲透率提升與企業「全域 AI 化」浪潮加速,2026 年營收有望再成長約 25~30%。雖然費用端仍因 AI 研發與人才招募維持上升,但高毛利與強勁現金流將持續支撐獲利擴張。值得注意的是,Karp 在會議中特別提到:「歐洲市場表現疲軟,正由美國的高成長掩蓋。」這意味公司未來可能調整區域策略,把資源更集中於美國與亞太市場。

短線技術性修正不改長期成長軌跡,維持中長期樂觀看法

儘管 Palantir 的財報及前景勢不可擋,但財報公布後盤後股價仍下跌 4.28% 至 198.32 美元,主要原因包括 1) 連續數季財報超預期,使投資人預期水準極高,實際雖佳但「驚喜度」有限、2) 25Q4 將持續增加研發與人才支出,調整後費用季增 8%,Rule of 40 擴張恐趨緩、3) 美國增長77%,但歐洲仍停滯,顯示國際擴張動能有限、4) 2025 年以來股價上漲超過 170%,本益比逾240倍可能促使機構投資人實現獲利。

不過整體而言,Palantir 除了在財報方面展獲佳績,營收成長、獲利能力與現金流三大面向皆創歷史新高,公司本身也展現強大的營運魅力,其 AIP 已確立其在企業級 AI 軟體市場的壟斷性地位。綜合以上,短線如遇漲多修正,可觀察 185 ~ 190 美元能否獲得支撐,亦或是 50 日均線,是否提供逢低布局機會,中期來說,2026 年營收及獲利動能預期將維持強勁,AIP 扮演關鍵護城河,隨著企業與政府持續深化 AI 導入,Palantir 將穩居「AI 軟體界的輝達」之位,長多格局並未改變,回檔仍可伺機布局,享受 AI 軟體的高成長紅利。

台股相關供應鏈或概念股

AI推理晶片:創意(3443)、世芯-KY(3661)、力旺(3529)

【美股焦點】Palantir 25Q3財報將至,AI增長爆發後還會再漲嗎?

【美股研究報告】亞馬遜25Q3營收創高,AI與AWS動能齊發,盤後大漲逾13%!