黑五盤後檢討:指數度過強勢感恩節週,消費與降息預期暫時兌現

黑五盤後檢討:指數度過強勢感恩節週,消費與降息預期暫時兌現

回顧上篇(11/28 黑五半日市)盤前,我們提醒台灣投資人留意三件事:CME 期貨故障+半日市的流動性風險、黑五銷售是否符合預期、以及費半與台積電 ADR 能否維持多頭結構。

現在(台北時間 12/1 週一早上)回頭看,黑五盤面與最新數據大致驗證了「中立偏樂觀,但要留意技術與 AI 估值風險」這個框架。

一、指數表現:黑五小漲收官,感恩節週偏多作收

黑五當天(美東 11/28 週五,台北 11/29 清晨),在半日市與量能偏低情況下,三大指數如預期以小漲作收:

標普 500 上漲約 0.5%,收在約 6,849 點,距 10 月底歷史高點不到 1%

道瓊上漲約 0.6%,收在約 47,700 點附近,月線已連七紅

那斯達克上漲約 0.7%,收在約 23,300 點附近,11 月仍約略收跌,反映 AI 權值股中途有較大回檔

波動與利率方面:

VIX 約收在 16–17 區間,較 11 月中高點明顯回落

10 年期美債殖利率約 4.0% 上下,仍緊貼我們盤前提到的「4% 左右」區間

對照盤前觀點:

我們原本的基準情境是「高檔盤整、中立偏樂觀」:指數在高位震盪、VIX 稍降、10 年債守在 4% 附近。從黑五結果來看,表現大致落在這個範圍內,感恩節週整體仍以偏多走勢作收。

二、CME 故障與半日市:風險有發生,但小於最壞情境

盤前我們提醒:CME 冷卻系統問題導致期貨報價一度中斷,若修復不順,半日市可能出現定價扭曲。實際發展如下:

冷卻問題曾導致股指、外匯、債券與部分商品期貨在亞洲時段全面停擺數小時,是近年少見的大型技術事故

不過在美股開盤前,多數期貨已陸續恢復交易,開盤後僅短暫出現價差放大與流動性略差的情況

黑五當日整體成交量偏低但仍算有序收尾,指數並未出現劇烈震盪或失真

回頭檢視:

把 11/28 定調為「方向不必拚、風險要控的一天」是合理的,尤其對使用期貨、槓桿 ETF 或期權的投資人

實際結果顯示:CME 故障雖造成干擾,但屬「有驚無險」,市場在確定系統恢復後,焦點很快回到利率與消費主線

對台股投資人來說,未來遇到類似技術事故,解讀美股走勢時,確實要先分辨「是流動性或系統因素」,再談基本面訊號

三、科技與半導體:SOXX、TSM 撐盤,AI 題材內部分化

我們盤前的重點是:只要費半、SOXX、台積電 ADR 能守穩,科技多頭仍偏向「健康輪動」而非結束。黑五實際表現如下:

QQQ 約收 619 美元,上漲約 0.8%,連四日收高

SOXX 約收 297 美元,再漲約 1.8%,一週漲幅逾 8%,續創波段高位附近

台積電 ADR(TSM)收約 291.5 美元,小漲約 0.5%,連四日收紅,一週漲幅約 6%

AI 權值股內部則呈現明顯分化:

Nvidia(NVDA)黑五小跌,11 月整體為明顯回檔,反映市場在消化 AI GPU 投資回收期與競爭壓力

Alphabet(GOOGL)與 Meta(META)等平台與廣告股,則在 AI 雲服務與新產品推進下,月線表現相對強勢

對照盤前觀察:

先前我們強調「半導體多頭仍在,題材內部輪動」,從目前盤面來看,情況更具體地走向「平台/雲端 AI 強於單一硬體 GPU」

對台股來說,這代表並不是 AI 一次全面熄火,而是純「題材溢價」被壓縮,真正有出貨、技術與市占優勢的供應鏈相對有利

四、黑五銷售:線上創新高,預期與實際大致相符

盤前我們引用預估數字,指出黑五線上銷售有機會年增約 5–8%,落在 1,100 億美元上下的區間。最新初步數據顯示:

美國黑五線上銷售金額實際約略落在 1,180 億美元等級,年增超過 9%,創歷史新高

週末與接續的 Cyber Monday 預估也維持中個位數成長,整體 11–12 月線上銷售仍有機會達到原先市場預估

實體店面來看,多數調查顯示百貨與購物中心人潮不如疫情前高峰,折扣雖深,消費者仍偏向價格敏感與精打細算

盤前 vs 實際:

我們原先把黑五視為「情緒先反應、數據下週攤牌」的節點;從目前數據來看,結果比較接近「沒有好到爆,也沒有壞到崩」的中性偏多

大型平台電商與具品牌力/價格權力的零售商受惠較多,高負債、品牌力弱的邊緣零售壓力仍大

對股市來說,黑五數據目前比較像是「幫軟著陸多頭再加一塊磚,但不至於讓 Fed 變得更鴿」

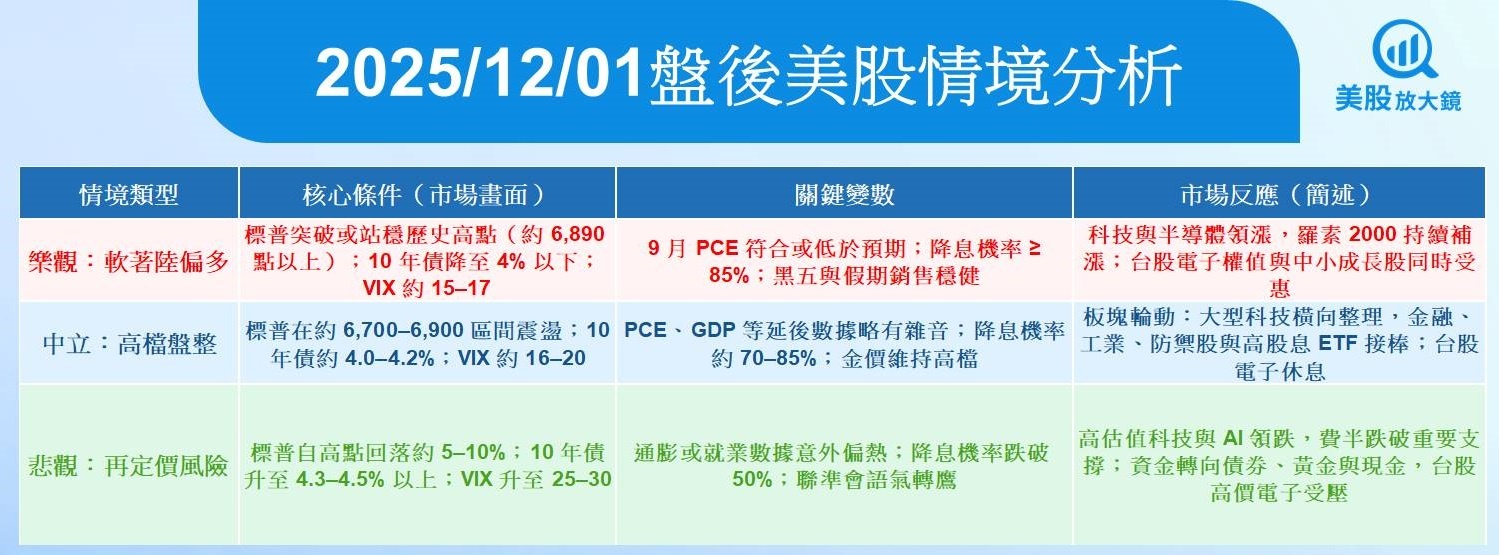

五、情境檢討與更新:仍是「中立偏樂觀」,但位置更靠近樂觀邊界

先看關鍵指標是否符合原本「中立情境」

我們在盤前情境表中,對「中立:高檔盤整」的設定 roughly 是:

指數在高檔區間震盪,未明顯突破歷史高點

10 年債殖利率約 4.0–4.2%

VIX 約 18–22 區間

降息機率落在 60–80%

板塊呈現輪動格局

黑五之後,實際環境則是:

標普 500 已逼近歷史高點不到 1%,整個感恩節週漲幅約中高個位數

10 年債殖利率約 4.0% 左右,仍壓在前波高點之下

VIX 落在 16–17 附近,已掉進原本我們定義的「樂觀情境」區間

市場對 12 月再降息 1 碼的機率 已來到約 8 成以上

綜合來看,黑五後的市場位置仍可歸類為「中立偏樂觀」主軸,但整體已更靠近樂觀邊界。

美股大盤情境更新(截至 11/28 黑五收盤)

接下來 1–2 週:哪一個情境較可能成為主基調?

短線來看,最有機會成為主基調的仍是 「中立偏樂觀」,但要留意愈來愈靠近樂觀邊界,安全墊正在變薄:

利率期貨與降息機率

聯準會政策利率目前約在 3.75–4.00% 區間,今年已降息兩次,市場對 12 月再降 1 碼的隱含機率約 8 成以上。在硬數據未明確翻盤前,這條「緩步降息+軟著陸」路徑仍是主流假設。VIX 與 ETF 資金風向

VIX 回落至 16–17,對應的是「有風險,但遠非恐慌」的環境。SPY、QQQ、SOXX、TSM 都在高檔區,黃金與長天期公債同時獲資金青睞,代表目前比較像降息前的資產重配期,而非全面減碼風險資產。數據延後造成的「資訊空窗」

因政府關門,9 月 PCE 與部分 GDP、勞動市場數據延後到 12 月初~中旬發布。在這段空窗期,市場多半傾向相信軟著陸與通膨可控,直到真實數據給出明顯反例為止。AI 與成長股結構風險仍在

那指 11 月仍為小跌,部分 AI 高估值個股單月出現雙位數回檔,顯示即使在降息預期環境下,「題材過熱+估值過高」仍會被修正。對台股而言,只吃題材、不見出貨或獲利的標的,風險仍然偏大。

對台灣投資人的風險/機會總結

機會面:

費半、SOXX、台積電 ADR 同步處於多頭架構,對台股電子權值、先進製程與 AI 伺服器供應鏈仍屬正向環境

黑五線上銷售創新高,短線有利雲端、電商、支付與相關供應鏈情緒

感恩節週強勢收官,歷史經驗顯示後續 12 月延續偏多走勢的機率不低,有助全球風險資產維持信心

風險面:

真正關鍵的硬數據(9 月 PCE、延後的 GDP、往後的 CPI/就業報告)集中在 12 月上旬~中旬公布,若通膨或成長任何一邊明顯偏熱,降息預期可能被快速修正

AI 題材出現「平台強、硬體與部分邊緣股弱」的結構,對沒有實質獲利支撐的高本益比個股,風險反而放大

股、債、金同漲代表避險部位並未退場,一旦情緒翻轉,指數與高 Beta 個股回檔速度可能快於以往

總結一句話:

目前美股與台股仍在「軟著陸+降息預期尚在、AI 與消費沒有壞到翻盤,但估值與數據考驗還沒真正來臨」的區間。

與其猜指數短線會不會再創新高,不如先弄清楚:

自己的核心部位,是站在受惠於軟著陸與降息故事的一側,

還是站在最容易被「數據不如預期」當天砍到的高槓桿/高估值角落。

【美股焦點】蘋果恐遭380億天價罰款,股價壓回是危機還是買點?

【美股焦點】輝達中國市佔歸零?這場政策封鎖代表什麼估值風險?