圖/Shutterstock

*博通Broadcom財政年度結束於每年最接近十月結束的星期天,財報季度、年度表達方式為: FY25Q1:2024年11月~2025年1月、FY25Q2:2025年2月~2025年4月,依此類推,未特別標示即代表西元年

全篇報告採用非美國通用會計準則(non-GAAP)數據分析,因其剔除了一次性、非常規等項目,更能反映博通的真實經營情況。

博通半導體部門以網路通訊IC為主要產品,供應AI資料中心網路設備

博通(Broadcom)(AVGO) 是一家總部位於美國加州的半導體公司,成立於1991年。博通經歷數十年發展,產品線橫跨半導體與基礎設施軟體兩大領域。半導體方面,博通產品涵蓋Wi-Fi/Bluetooth無線通訊晶片、乙太網路交換器和路由器晶片、高速光纖收發器、手機射頻前端模組和客製化ASIC等,廣泛應用於雲端資料中心、智慧型手機、寬頻網路等領域。

博通供應超大規模資料中心的交換器、路由器及ASIC(針對客戶需要的特殊規格晶片)等乙太網絡產品,在AI浪潮下訂單蒸蒸日上,是近期成長至為曯目的業務。博通AI客製化晶片ASIC 的主要客戶包括谷歌(GOOG)、微軟(MSFT)、Meta(META)及近期宣布合作的蘋果(AAPL)。

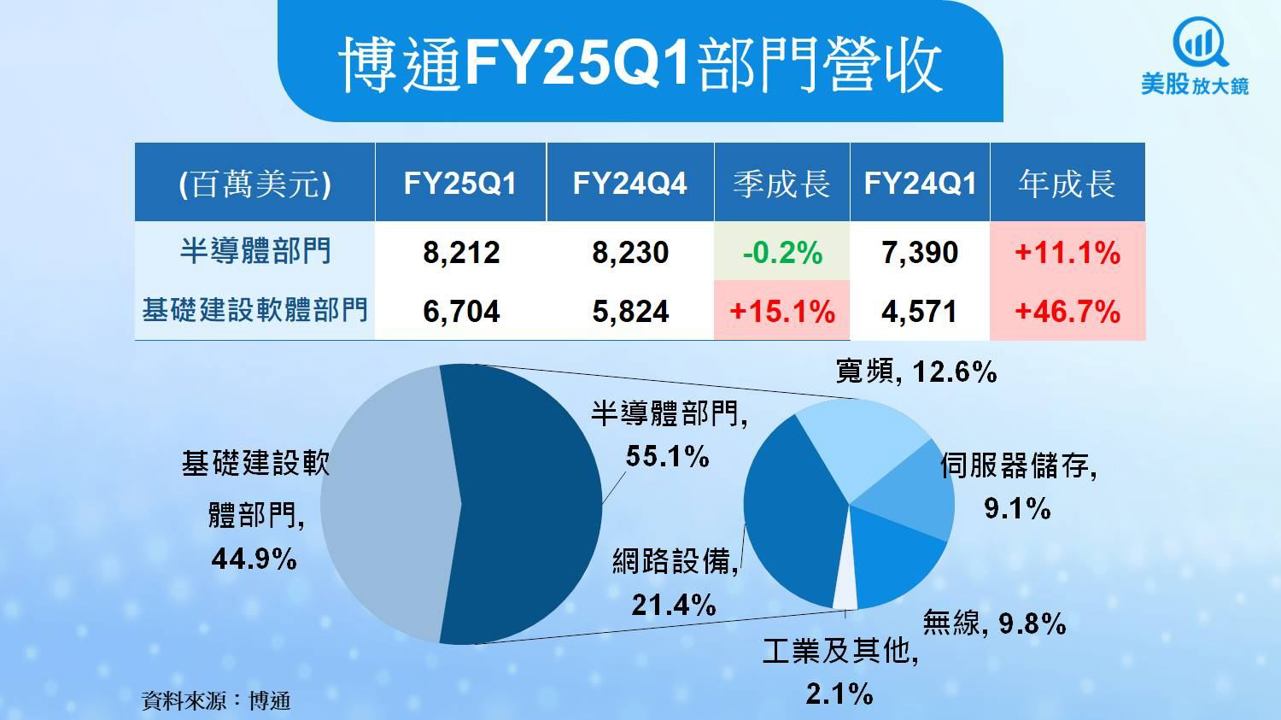

博通的半導體部門(Semiconductor Solutions)佔FY25Q1營收的55.1%,是其主要的營收來源。這個部門可以按終端市場進一步劃分,包括網路設備(Networking)、寬頻(Broadband)、伺服器儲存(Server Storage)、無線(Wireless)以及佔比較低的工業(Industrial)市場。其中AI相關營收歸入網路設備終端市場。

博通併購各大軟體公司,硬軟體一站式解決方案驅動成長

軟體方面,博通透過一系列大型併購(包括2018年併購CA科技、2019年併購Symantec企業安全部門,及2023年完成併購VMware)進軍企業軟體市場。博通現在擁有VMware的雲端和虛擬化軟體產品,以及原CA的主機與網管軟體,形成硬體與軟體並行的業務組合。這種軟硬整合策略讓博通能為企業客戶提供從晶片到軟體的一站式基礎架構解決方案,並帶來可觀的經常性軟體訂閱營收。

博通的基礎建設軟體部門(Infrastructure Software)佔FY25Q1營收的44.9%。在併購VMware後,軟體部門營收佔比逐步邁向50%的目標,成為博通營收成長的主要動能之一。

AI硬體、軟體同步報捷,博通FY25Q1 營收成長強勁

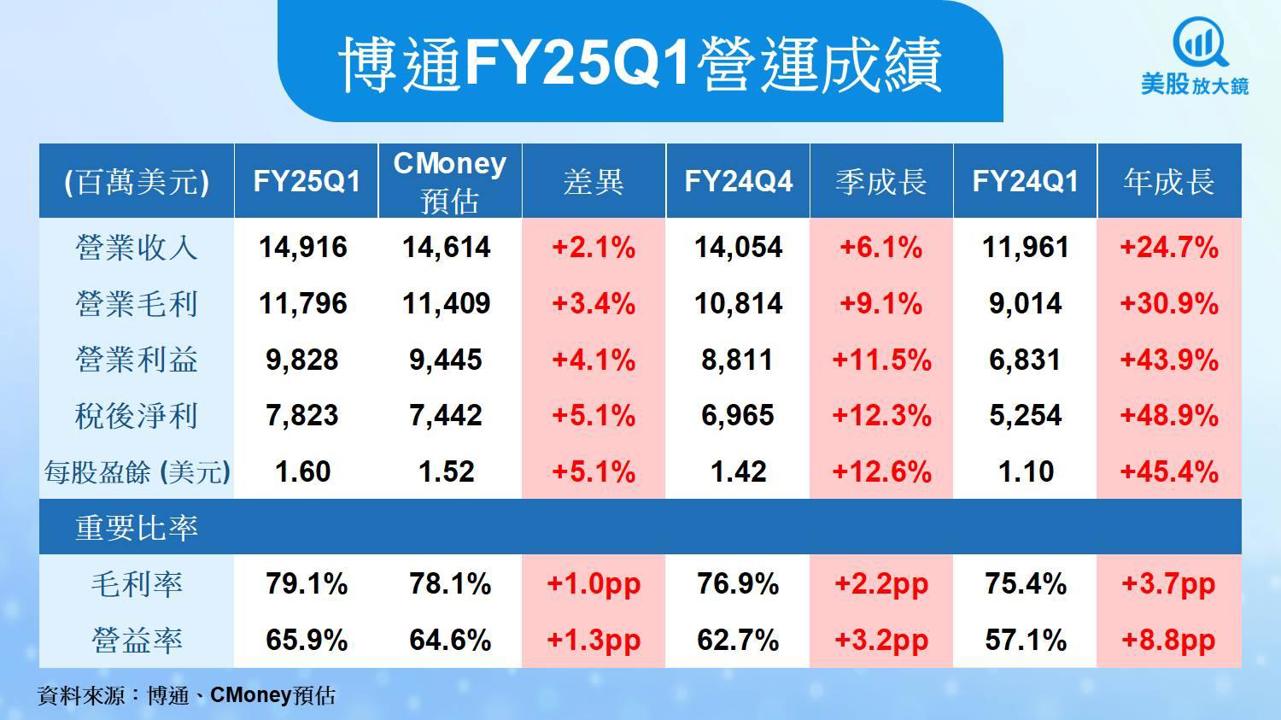

博通FY25Q1營收年增 24.7%達 149.2 億美元,高於 CMoney預估的 146.1 億美元,更高於市場預期的 145.9 億美元。半導體部門整體營收年成長11.1%,主要受惠於AI晶片業務的大幅躍進。FY25Q1來自AI相關的半導體營收收達41億美元,年增高達77%。這部分業務包括博通為超大規模雲端客戶客製化的AI加速器ASIC以及高速網路交換晶片。其中,三大雲端巨頭(谷歌、微軟、Meta)持續大規模部署博通的AI ASIC及網路設備,帶來強大成長動能。

軟體方面,本季博通基礎設施軟體部門表現亦超出預期。軟體營收達67億美元,較去年同期大幅成長47%,並比FY24Q4跳增15%。這主要歸功於VMware併購完成後的順利整合。過去博通旗下軟體主要以永久授權模式為主,現在正轉為全面的訂閱制,目前已完成超過六成的轉換。

博通整併VMware效益顯現,FY25Q1 EPS 年增45.4% 打敗預期

獲利方面,高階AI晶片和網路晶片技術門檻高、競爭者少,帶來良好的定價能力,帶動半導體部門營益率年增2個百分點至57.3%。加上博通持續壓縮 VMware 的營業費用,推動博通FY24Q4基礎建設軟體部門營益率季增2.9個百分點達76.1%。博通整併效益顯現,帶動整體營益率季增3.2個百分點達65.9%,高於CMoney預期1.3個百分點,驅使每股盈餘 (EPS) 達 1.60 美元 (季增 12.6%,年增 45.4%),高於 CMoney預估的 1.52 美元,更高於市場預期的 1.51 美元。

整體而言,博通FY25Q1展現出硬體靠AI、軟體靠VMware雙引擎增長的格局,營運表現強勁、利潤率同步提升,為新財年開局奠定良好基礎。

博通 AI訂單、VMware協同效應續強,上調FY25Q2營收預估 2.7%

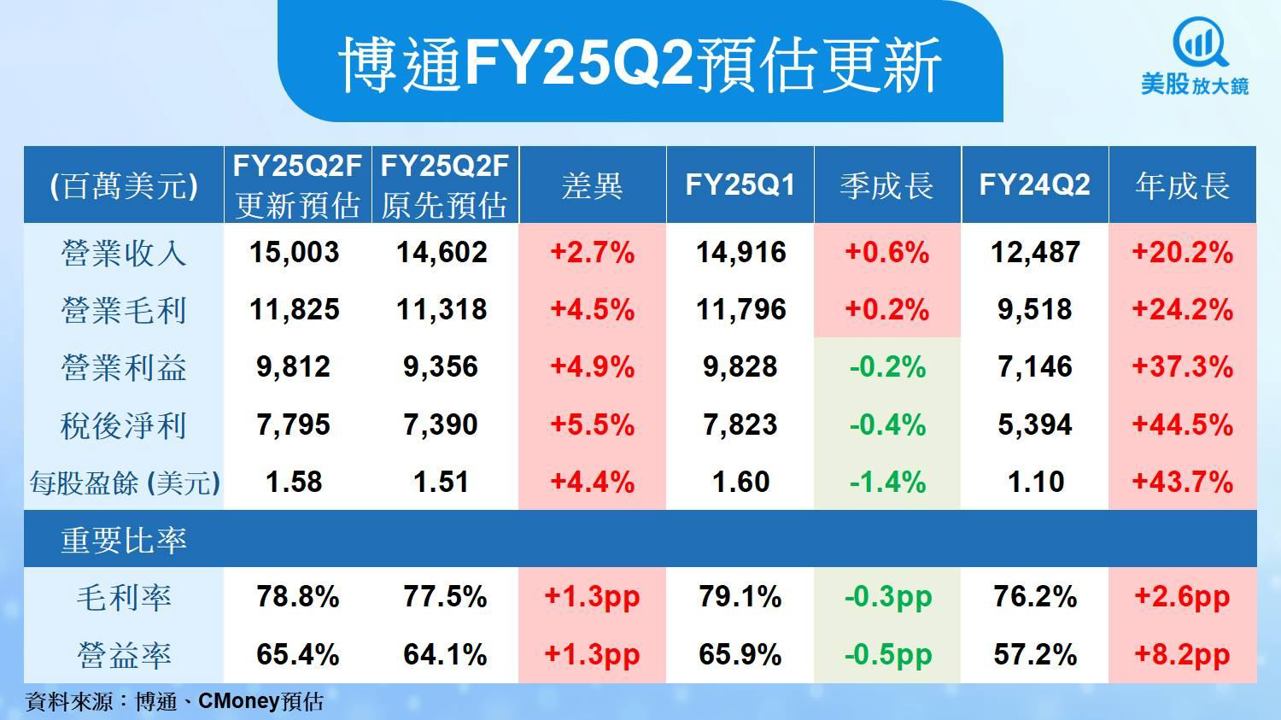

進入FY25Q2,博通預期FY25Q2營收149.0億美元,高於 CMoney 預期的 146.0億美元,及市場預期的147.6億美元。成長主要動能可望來自AI和雲端訂單延續,AI業務營收可年增 44.0%達44.0億美元。博通管理層指出,數家超大規模雲客戶持續擴大對博通AI解決方案的投資,包括新一代3奈米AI加速器的部署。隨著這些雲端業者競逐AI模型訓練能力,博通預期相關晶片出貨在FY25Q2依然維持高檔。特別是博通的高速網路交換器/路由器晶片(如Jericho系列),作為AI集群中GPU/ASIC互連的關鍵元件,將隨著AI資料中心建置而放量出貨。

軟體方面,FY25Q2有望完整反映VMware併購滿一年的平穩成長軌道,預期訂單動能來自企業IT軟體支出回升,以及博通將VMware產品與自家硬體客戶交叉銷售所帶來的新商機。同時,博通強調對VMware產品的創新投入,例如加速推廣整合AI的虛擬化解決方案,這有助於提升VMware在客戶中的滲透率。

綜上,CMoney研究團隊上調博通FY25Q2營收預估 2.7% 至 150.0 億美元 (季增 0.6%,年增 20.2%)。

博通FY25Q2 獲利能力可望維持高檔,調升EPS 預估 4.4%

獲利方面,博通預估FY25Q2調整後EBITDA% (息前、稅前、折舊及攤銷前的利潤佔營收比例)約66.0%,高於CMoney 預期的 65.0%,以及市場預期的64.8%。這表示博通持續執行嚴謹的費用管理,毛利率、營益率可望維持高檔水準,故調高博通FY25Q1營益率預期 1.3 個百分點至 65.9% (季減 0.5 個百分點,年增 8.2 個百分點),並調升每股盈餘 (EPS) 預估 4.4% 至 1.58 美元 (季減 1.4%,年增 43.7%)。

博通AI業務潛在客戶增加,需求有望加速成長

在FY25Q1開門紅及樂觀FY25Q2財測的帶動下,博通FY2025全年業績可望再創新猷。博通於FY24Q4法說會曾預估,FY2027全球資料中心AI客製化晶片(包含AI專用ASIC及高速網路晶片)的可服務市場規模將高達600億至900億美元。這一數字僅針對博通目前已掌握的三大雲端巨頭客戶需求,不包括另外的潛在客戶。

現在,博通證實潛在客戶由兩家增至四家。這四家潛在客戶均為超大規模資料中心,且需要持續進行大型語言模型訓練。目前正與博通合作開發AI客製化晶片,處於研發階段,未來量產規模有望超過5,000顆GPU,且可以確實部署於這些潛在客戶的實際應用中,有望陸續接力成為博通營收成長動能。換言之,AI時代對特殊晶片和網路基建的需求可能遠超現有想像。

博通VMware私有雲結合AI應用驅動成長,調高FY2025 EPS 預期6.0%

軟體方面,博通管理層特別提到,VMware私有雲方案與AI應用結合是成長亮點之一。目前博通攜手NVIDIA推出的「VMware私有AI雲端基礎軟體架構」已獲39家企業採用,用於在內部資料中心部署生成式AI。這顯示博通正將AI商機延伸至軟體領域,為傳統企業提供即插即用的AI基礎架構,未來有望持續挹注博通軟體部門營收成長。

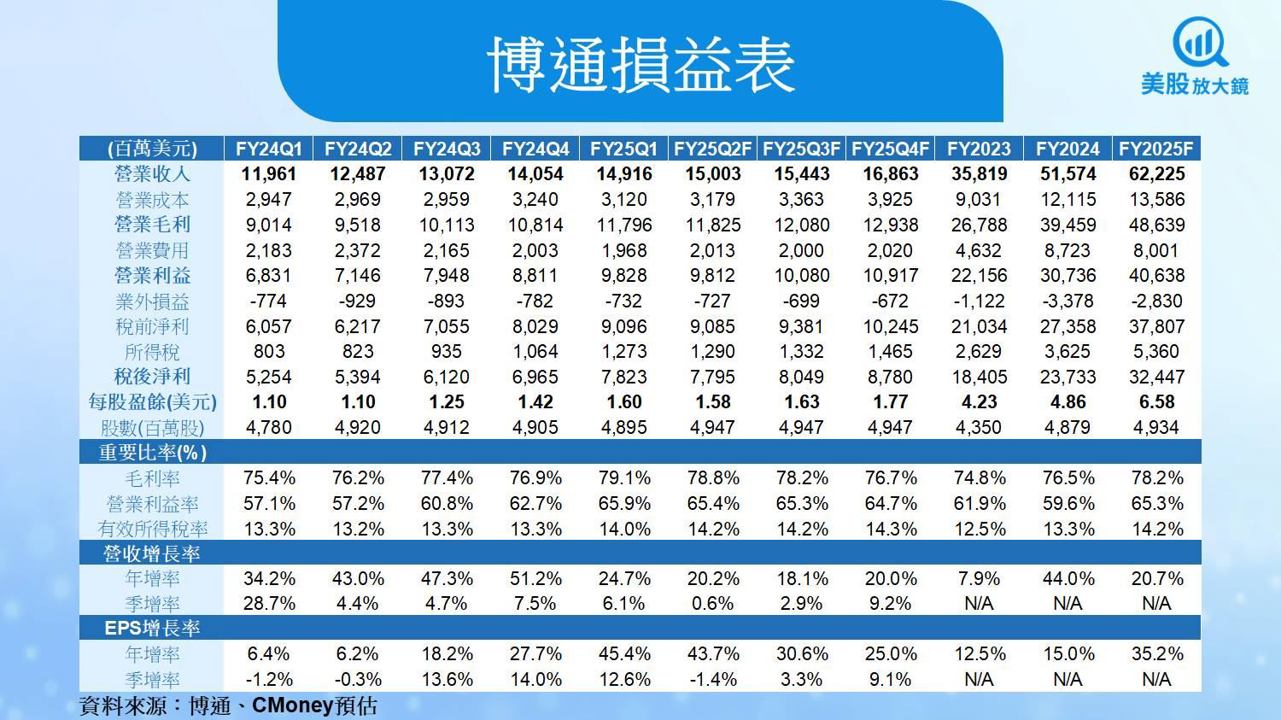

綜合以上,CMoney研究團隊上調博通FY2025的營收預期2.4% 至 615.2 億美元 (年增 20.7%),每股盈餘(EPS)預估亦調高2.8% 至6.58 美元 (年增 35.2%)。

博通AI 成長潛力強勁,VMware獲利升溫,評等維持逢低買進,目標價調高至 237 美元

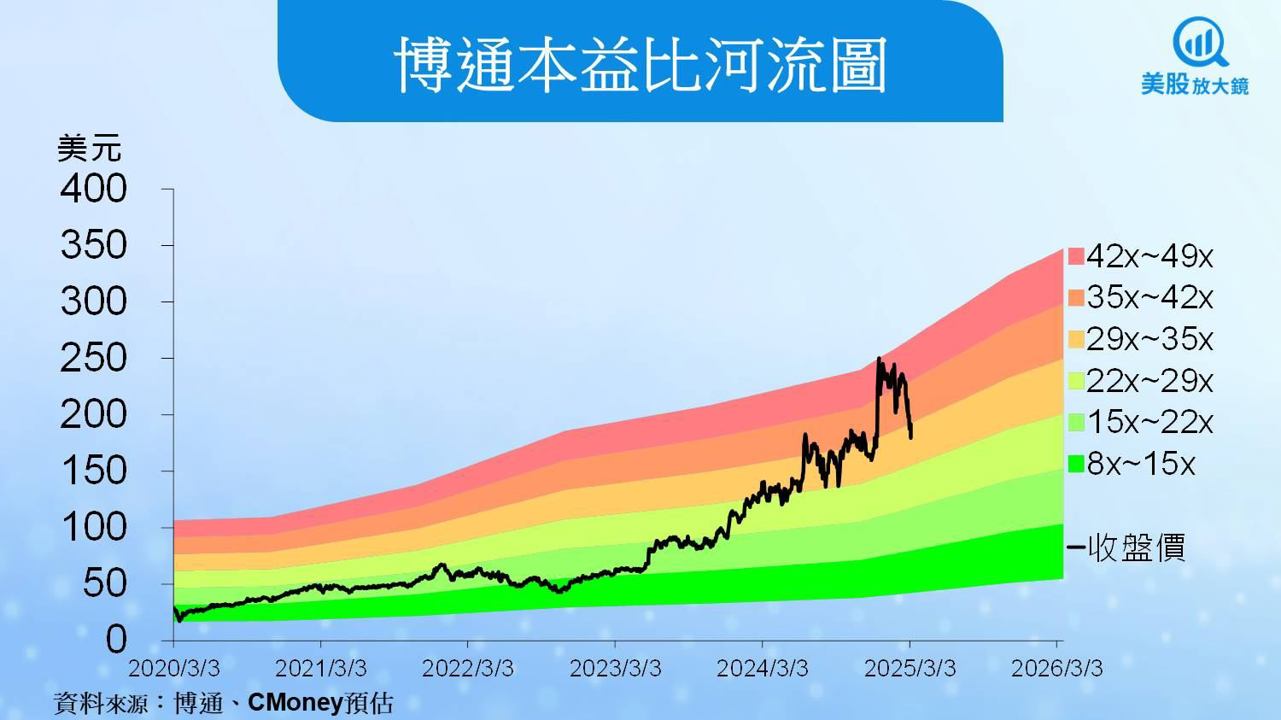

博通 3月 6 日收盤價為 179.45 美元,以預估 FY2025 EPS可達 6.58 美元推算,目前博通本益比為 27 倍,位於過往五年本益比8~49 倍的中間偏低位置。CMoney研究團隊考量博通在AI時代的關鍵地位與成長前景,認為目前估值偏低而具吸引力。博通的AI業務動能強勁,需求遠景明確。公司管理層預估未來數年AI相關晶片年市場規模可望超過600~900億美元,而博通已憑藉技術和客戶先發優勢佔據有利位置。尤其在三大超大客戶之外,新開發的四家雲端有望陸續放量,為AI業務帶來新一波成長曲線。

同時,VMware整合進展順利,軟體部門營收穩定增長且毛利率達九成以上,且利潤改善速度快於預期。這意味著博通未來整體營利能力將比先前估計更為強勁,故維持逢低買進投資建議,目標價本益比維持 36 倍,因上調EPS預估,目標價由 230上修至 237 美元。

*本篇為 FY25Q1 更新報告,

FY24Q4 更新請見:【美股研究報告】一鳴驚人!博通AI營收展望強勁,股價將漲破天際?

初次報告請見:【美股研究報告】Broadcom博通全球通訊半導體霸主,車用+IoT應用激增推升需求,長線展望樂觀

延伸閱讀:

【美股焦點】美國對中國全面加徵10%關稅,經濟影響程度為何?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。