從儲存晶片走到AI核心,Marvell這次交出什麼樣的成績單?

從儲存晶片走到AI核心,Marvell這次交出什麼樣的成績單?

AI伺服器和雲端建設加速,各大晶片廠都在搶佔下一波資料中心商機。這次公布的 FY26Q3 財報中,Marvell(MRVL) 不只營收與 EPS 雙雙超標,更罕見對 FY27、FY28 開出具體成長藍圖。

📌 你將看到什麼:

Marvell 如何從「光學模組供應商」變身「AI 機架全方位平台」

本季財報的三大亮點與成長重點

估值合理嗎?哪些風險可能壓抑後市?

併購 Celestial,從「機架外」打進「晶片內」

過去你可能認識 Marvell 是乙太網路、儲存控制器或光模組廠商,但它現在的主場在資料中心,而且還在往更深的整合邁進。

這一季最大動作,是宣布併購新創 Celestial AI,其光子布線技術(Photonic Fabric)可整合進 XPU 封裝內,協助客戶實現超高頻寬、低延遲的 chiplet-to-chiplet 光互連。這讓 Marvell 從以往專注「機架外」互連(如 PAM DSP + 光模組),邁向整個 AI 機架的封裝整合與 scale-up switch,對應的是2030 年超過千億美元的潛在市場。

比起只賣單一元件,這代表 Marvell 要變成雲端業者的「AI 系統設計夥伴」。

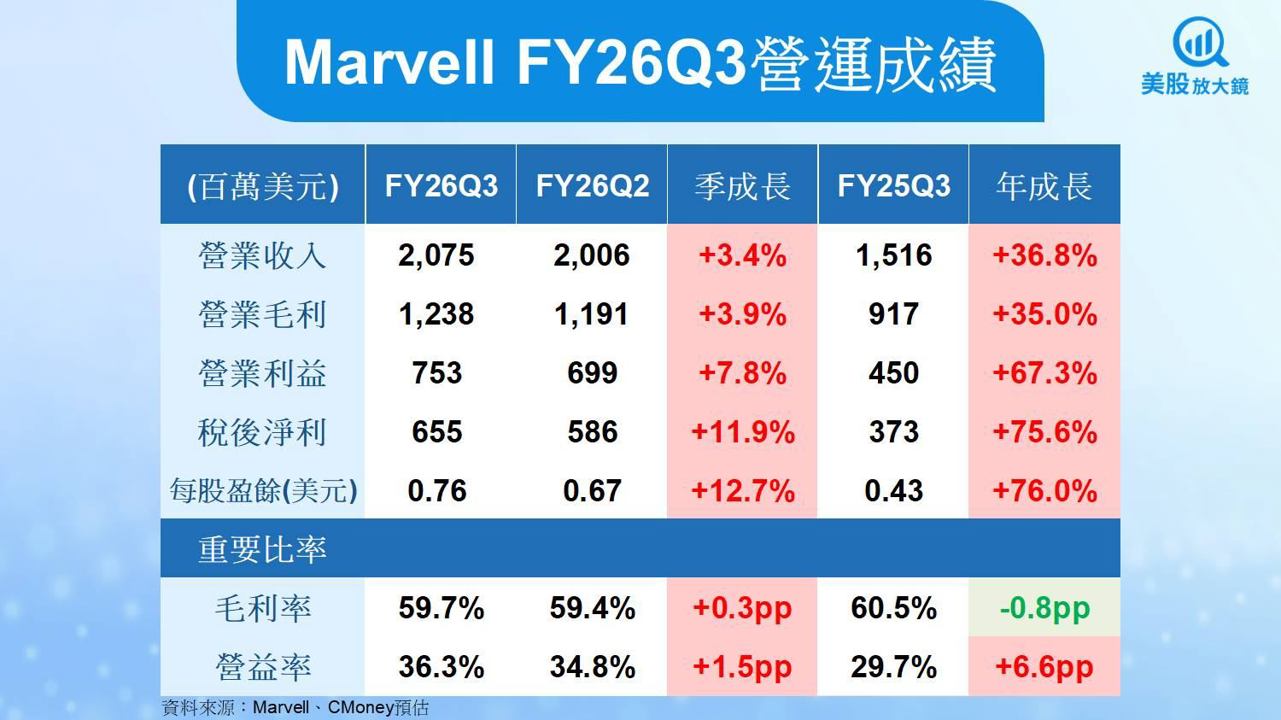

營收年增 37%、EPS 年增 77%,財報三關鍵亮點看懂

1️⃣ 營運大幅優於預期:

營收 20.75 億美元(年增 37%,高於預期)

非 GAAP EPS 0.76 美元(年增 77%)

而核心事業(排除已售汽車以太網)營收年增更高達 41%,反映轉型後的資料中心主力事業正在放量。

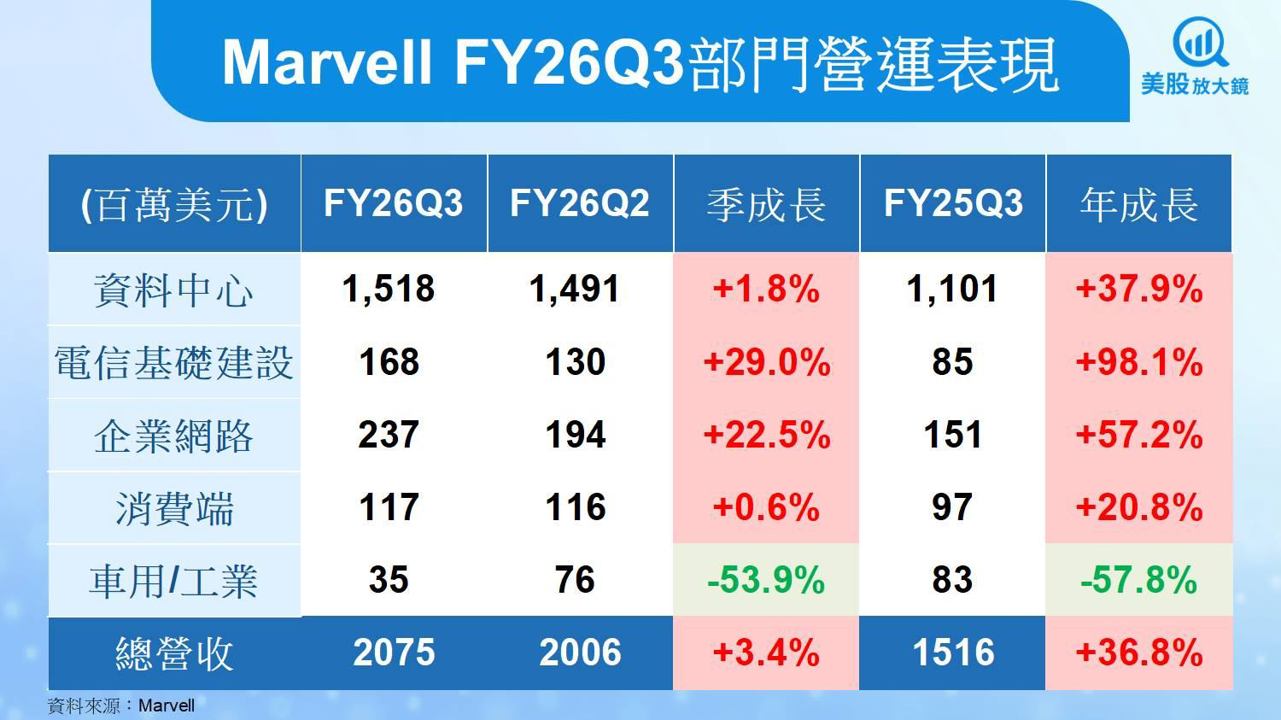

2️⃣ AI 產品領頭成長:

資料中心營收季增 2%、年增 38%,占比拉高至 73%

光學互連與交換器產品雙位數季增,800G/1.6T 光模組開始放量

客製化 ASIC 短期出貨波動,但全年成長路徑未變

3️⃣ 財務體質優化,現金回饋強:

營運現金流創新高 5.82 億美元

單季庫藏股+股利資本回饋達 13.5 億美元

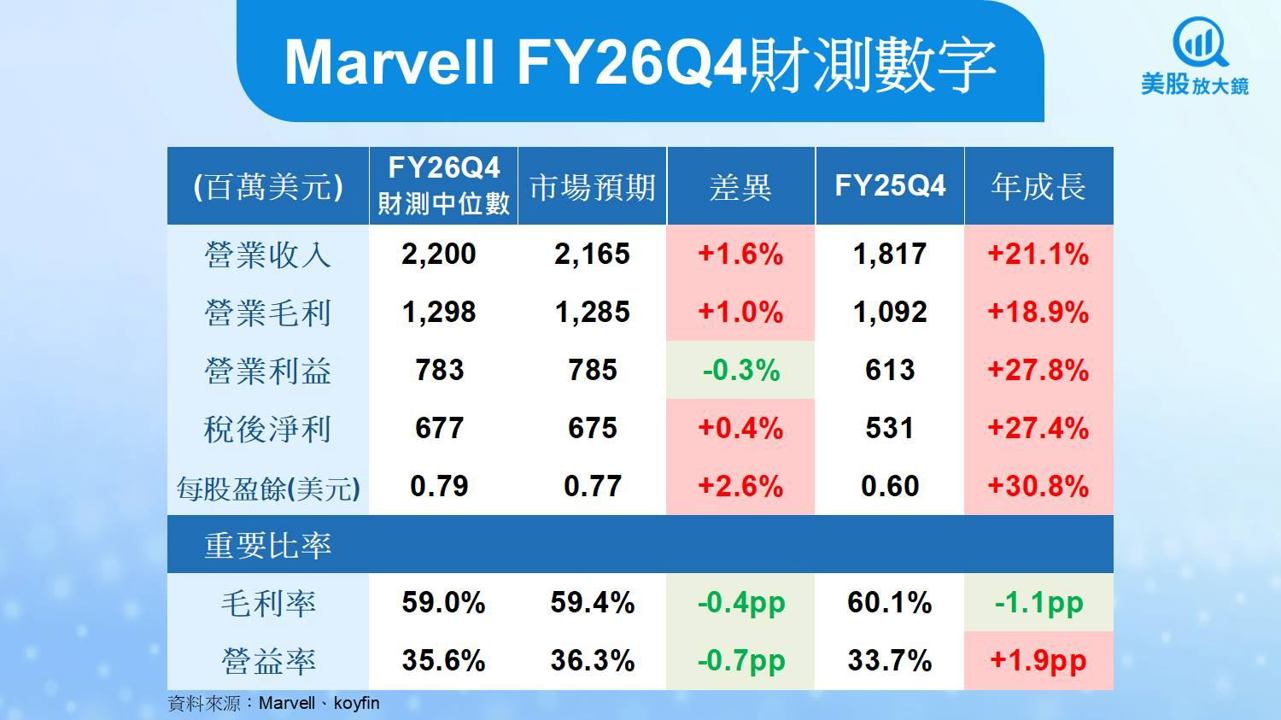

Q4展望略保守?其實背後藏著AI加速訊號

Q4 財測中值為 22 億美元,與市場預期相當,但結構上亮點明確:

資料中心營收預估季增「高個位數百分比」,年增 20%

非資料中心僅低個位數增長,代表成長重點集中在 AI 應用

非 GAAP 毛利率略為回落(預期中值 59%),主因是客製化 ASIC 開始放量初期毛利略低。不過 EPS 預估仍上看 0.84 美元,顯示營運槓桿仍在擴大,獲利能力穩中有升。

FY26全年營收年增 40%,AI 比重已超 70%

若 Q4 財測達成,Marvell 全年營收將超過 80 億美元、EPS 達 2.8–2.9 美元,代表在 AI 週期中快速實現成長曲線重設。進一步拆解資料中心產品組合:

光學互連:800G 成熟放量,1.6T 明年進入主力供貨

交換器:51.2T 開始出貨,FY27 目標營收達 5 億美元

客製化 ASIC:布局 3nm / 2nm XPU 客戶設計案已超 18 件

這些數據讓 Marvell 不再只是「AI IC 供應商」,而是全方位 AI 機架設計平台的重要一員。

兩年成長軌跡具體化,估值進入合理區間

財報後股價一度大漲逾 13%,關鍵不是當季成績,而是管理層罕見給出:

FY27 資料中心營收年增超過 25%

FY28 再成長 40%

Celestial 光互連產品 FY29 有機會年營收達 10 億美元

若以未來 EPS 2.9 美元、目前股價估算本益比約 24 倍,已回到合理區間。考慮到其 AI 基礎設施敘事重估空間,仍具中期上修潛力。

Celestial AI 收購案:從「光模組」邁向「封裝內光互連」的關鍵跳板

這次 Marvell 收購 Celestial AI,是一場具戰略意義的併購,不只是擴充產品線,更是打開「封裝級光互連」這個 AI 時代全新戰場的大門。

🔍 技術定位:Photonic Fabric chiplet 與主流解法差異

Celestial 的核心技術是 Photonic Fabric(PF)chiplet,它不是傳統 CPO(共同封裝光學)模組,而是封裝在 XPU/ASIC 晶片旁、以 chiplet 形式實現低延遲、高頻寬互連的光子通道。這項技術可支援高達 16TB/s 的封裝內頻寬,是目前主流 SERDES-based AIB 或 2.5D Interposer 整合難以達到的規格。等於 Marvell 在擁有 PAM4 DSP、coherent optics 與 AEC/retimer 等技術後,取得一塊關鍵拼圖──封裝內光學互連(In-package Optics)。

💵 交易結構與財務承諾

起始收購金額為 32.5 億美元(現金+股票)

若 Celestial 未來達成 至 FY29 累計營收 20 億美元 的條件,Marvell 將最多支付 55 億美元總對價

預期短期(FY27 前)不會貢獻營收,但每年將增加約 5,000 萬美元的非 GAAP 營業費用

換句話說,這是一場帶有「表現獎勵」(earn-out)設計的戰略併購,Marvell 用保守的前期支出,換取一條可能在 FY28–FY30 引爆新成長曲線 的產品線。

🌐 市場意涵與策略延伸

目前 Celestial 已與一家 Tier-1 hyperscaler 合作設計明年量產的 PF chiplet,並計畫在 FY28Q4 達到年化 5 億美元營收 run-rate。未來將與 Marvell 自有的 PAM DSP、800G/1.6T 模組與新一代 AI switch(如 UALink 架構)整合,形成從封裝到系統的全光互連平台。

這使 Marvell 從「模組與交換器供應商」升級為「AI 封裝級基礎架構解決方案」的供應商,拉開與競爭對手如 Broadcom、Ciena、Acacia 等的差異化空間。

兩種操作方向,看你是積極派還是保守派

🎯 積極型投資人(願意承擔波動、看好AI長期):

可視目前為分批布局時點

具備明確成長曲線與產品進展,搭配財報後重估行情,風險報酬比偏正向

🛑 保守型投資人(追求風險控管與合理估值):

建議觀察股價是否回測至 20倍以下本益比區間,再逢低介入

並密切關注 FY27 財測與 Celestial 技術落地節奏

風險也要列出來,這些訊號出現需轉為保守:

客戶集中風險高:一旦 AWS/Microsoft 等雲端大戶放緩 AI CapEx 或更換供應商,營收可能大幅波動

毛利率壓力:若光互連或交換器出現價格戰,非 GAAP 毛利率跌破 58%,須重新評估投資價值

併購整合風險:Celestial 產品若無法在 FY28–29 放量貢獻,恐拖累整體 EPS 預期

系統性風險:地緣政治、美國利率變化、雲端資本支出轉弱,都可能壓抑評價與股價

📌 台股延伸觀察|這些公司也可能受到影響

因本文提到的 Marvell 資料中心與光學互連發展,可能間接影響以下台股供應鏈:

聯亞(3081):高速光通訊元件供應商,與美系模組廠有供應合作

智邦(2345):資料中心交換器 ODM,交換器市場成長有望帶動出貨

光寶科(2301):資料中心用電源模組供應商,有 AI 伺服器布局

台光電(2383):高頻高速板材供應商,與 AI 板卡發展密切相關

穩懋(3105):可能受惠於光電元件與 RF 封裝需求提升

👉 建議觀察:2024Q4 台廠法說會是否提及 AI/雲端客戶出貨與訂單變化

延伸閱讀:

【美股盤後五點】JOLTS延期、AI三劍客齊噴出(2025.12.03)

【美股焦點】AI 記憶體競賽升溫!美光赴日砸96億美元擴廠!