博通(AVGO) 將於台灣時間 9 月 5 日凌晨(美國時間 9 月 4 日盤後)公布 2025 會計年度第三季財報,市場高度關注其在 AI 基礎建設中的地位是否足以支撐當前接近「完美定價」的本益比。

這份財報不只是數字檢驗,更是一場對「AI 超級循環」能否延續的信心投票。

📌 你將看到什麼:

博通財報前的多空訊號總整理

為什麼市場期待它是「AI 基礎建設的贏家」

價值是否已被透支?估值與成長性的矛盾

面對財報,投資人可以如何操作?

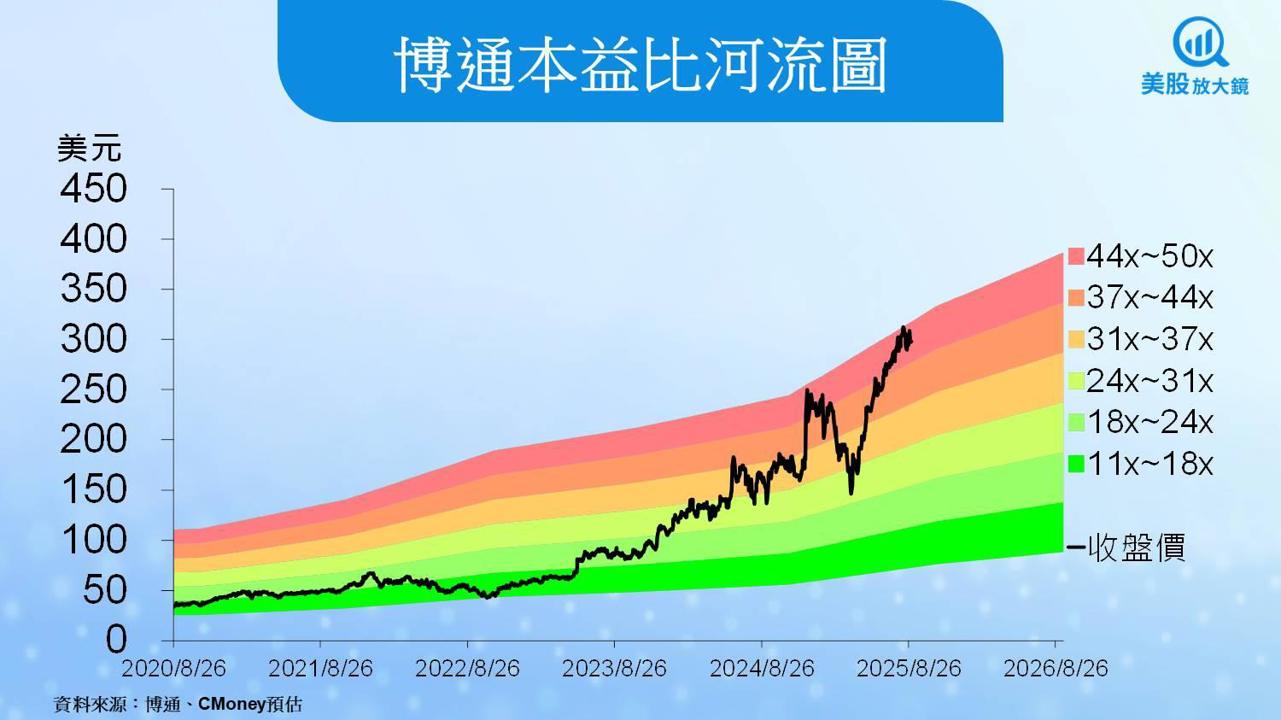

AI不是泡沫,但估值已先飛了?

從輝達(NVDA) 到微軟(MSFT),AI 相關企業的股價年初以來漲幅驚人,博通也不例外,今年以來漲幅超過 66%,反映市場對其 AI 網路晶片、客製化矽晶與 VMware 軟體轉型的高度期待。

但反映在估值上,卻顯示投資人已經「先押好押滿」:

目前前瞻本益比高達 44.6 倍,遠高於過去五年區間(11~49倍)均值。

相比輝達的約 39 倍、AMD 的 42 倍,博通的本益比在成長幅度不占優勢下,顯得特別吃力。

市場認為,只要博通能交出「高成長 + 高可預測性」的成績單,這個估值就合理。但財報若只是「符合預期」,可能就會引來獲利了結的賣壓。

財報焦點一:AI 網路晶片還能爆發多久?

AI 晶片雖然由輝達主導,但博通在背後負責關鍵的「資料流通管道」,特別是 Tomahawk 交換器與高階網路晶片,成為 AI 資料中心的核心骨幹。

📊 Q2 網路晶片營收 YoY 成長 +170%,Q3 公司預估為 51 億美元,市場將聚焦:

成長能否延續兩位數?

毛利率是否因 AI 產品組合改變而承壓?

任何「成長趨緩」或「價格競爭加劇」的訊號,恐怕都會引發估值修正。

財報焦點二:VMware 軟體轉型能撐起新故事嗎?

隨著收購 VMware 完成,博通的業務重心不再是只有硬體,透過推動客戶採用 VMware Cloud Foundation 多年合約,成功打造「穩定現金流」。

Q2 開始貢獻 ARR(年經常性收入),轉型效益逐漸浮現

預期 Q3 可帶來約 25 億美元穩定收入

這部分雖不如 AI 來得性感,卻可能成為未來營收波動的緩衝墊。

財報焦點三:雲端四大天王資本支出動能

博通最大客戶包括 Google、Amazon、Meta、Microsoft 等四大雲端服務業者,這次財報法說將驗證兩件事:

CapEx 是否真的流入博通供應鏈?

是否有新的客製化晶片專案(win design)揭露?

🔍 根據最新數據:

Google 調升 2025 年 CapEx 預算至 850 億美元(+10B)

Meta、Amazon 均於 Q2 將 CapEx 上調近 30%

但若訂單遞延、庫存消化不如預期,也可能成為市場失望來源。

財報焦點四:中國市場回溫是假象還是真需求?

美中科技戰背景下,美國AI晶片出口中國一度受限,但7月起恢復部分出口,包括輝達 H20 晶片也重新出貨。

📈 博通在亞太市場佔比高達 55%,中國復甦理應利多。但潛在風險包括:

中國政府對使用美國晶片仍有所疑慮,限制用於公家機構

華為等國內廠商積極推出自研解決方案,意圖取代美系供應鏈

這使得中國需求的「真實性」仍待財報與法說進一步釐清。

技術面:股價高檔震盪,突破或回測?

從技術面觀察,博通股價已跌破上升通道,目前位於 281 美元支撐區之上,310–318 美元為主要壓力帶。

根據過往歷史,博通財報後股價波動區間約為 5–10%,這意味著本次財報極可能成為轉折點。

情境推演:三種未來走勢與博通營運的對應變化

📈 情境一|AI 需求持續爆發、新設計案公布

雲端大廠資本支出持續加碼,推升網路晶片與客製化晶片訂單

VMware ARR 遞延收入強化財務穩定性

股價可能突破前高,重回上升通道

📉 情境二|營收符合預期但未上修指引

AI 訂單未如預期成長、但尚未下滑

本益比過高導致「好消息不夠好」

股價可能回測 281 支撐,進入高檔震盪整理區

⚠️ 情境三|營收不如預期或中國市場變數惡化

雲端訂單遞延、非 AI 產品回溫不及預期

中國市場未復甦、政策干擾持續

股價可能短線修正,跌破 280 水平

📌 台股延伸觀察|這些公司也可能受到影響

若博通財報強勁,有機會連動以下台股供應鏈受惠:

聯茂(6213):高頻高速板材供應商,受惠於AI網路晶片出貨

譜瑞-KY(4966):高速傳輸晶片,與AI伺服器連接需求同步成長

世芯-KY(3661):具備客製化晶片設計能力,AI ASIC 概念題材

👉 觀察重點:法人法說會是否提及美系客戶拉貨力道與AI伺服器相關出貨

✅ 結語:財報將揭曉,博通能否「貴得有道理」?

AI 是真趨勢,但股價能否繼續反映未來的「增量故事」,端看這次財報與法說能否交出令人驚艷的上修預期。對投資人來說,這不僅是對個股的觀察,也是一場對整體 AI 基礎設施投資週期的試煉。

延伸閱讀:

【美股焦點】AI股也會失寵?Marvell財報後盤後股價重挫

【美股研究報告】輝達資料中心營收連兩季失色,股價是否被高估?