FOMC 會議紀要與房價數據壓軸登場,科技股拉回考驗年底多頭

FOMC 會議紀要與房價數據壓軸登場,科技股拉回考驗年底多頭

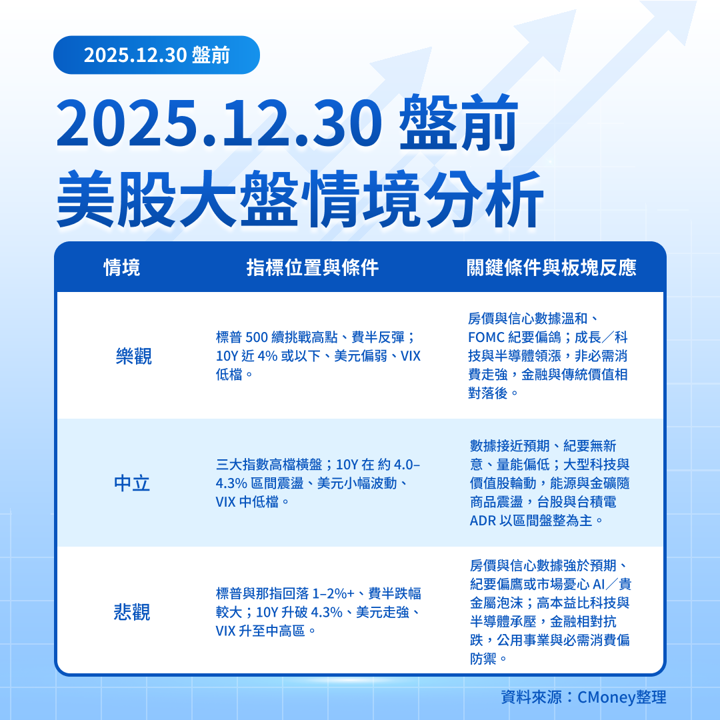

昨夜(美東時間 12 月 29 日)美股三大指數自歷史高檔小幅回落,道瓊約跌 0.4–0.5%、標普 500 跌約 0.3–0.4%、那指跌約 0.5%,主要來自 Nvidia、Tesla 等大型科技股續跌,能源板塊則受油價反彈支撐小漲。

今日亞洲股市多數跟隨走低,日經、台股與韓股皆小跌,歐股期貨與美股期指則在盤前約小跌 0.1% 左右,整體呈現假期前的觀望格局。

關鍵在於今晚至明晨將公布的幾項美國數據:

S&P/Case-Shiller 20 城市房價指數(10 月):預定 09:00 ET / 台北時間 12 月 30 日 22:00。

FHFA 房價指數(10 月):預估 09:00 ET 同步公布。

芝加哥 PMI(12 月):市場預期約 39–44、仍在景氣冷卻區間,時間 09:45 ET / 台北 22:45。

Conference Board 消費者信心(12 月):預估約 91 左右,10:00 ET / 台北 23:00。

FOMC 會議紀要:預計於今天 14:00 ET(台北時間 12 月 31 日 03:00) 公布,是本週最可能牽動利率預期與成長股估值的事件。

台灣投資人今日需特別留意:

房價與信心數據若顯示景氣降溫,可能加大長天期公債殖利率下滑,支撐成長股與科技 ETF(如 QQQ、SOXX)評價。

FOMC 紀要若語氣偏「鷹」,可能推升收益率與美元,壓抑費半指數與台積電 ADR,對隔日台股電子族群短線不利。

黃金、白銀在昨天大幅回檔後今早再度強彈,金銀礦與相關 ETF 波動度偏高,需控管槓桿與部位。

五大盤前焦點

總經

一、美國房價指數登場:檢驗房市韌性

今晚 09:00 ET(台北 22:00),將公布 S&P/Case-Shiller 20 城市房價指數(10 月)與 FHFA 房價指數。市場預估 Case-Shiller 年增約 1.1%(前值 1.4%),延續溫和上漲但成長放緩的格局。房價若顯著降溫,可能舒緩通膨壓力,利多公債、REITs、成長股;反之,房價續強恐支撐「高利率更久」,對費半與高本益比科技股不利。

專業觀察:此輪房價更多反映供給短缺,對聯準會政策訊號的重要性略低於就業與核心通膨。

總經

二、芝加哥 PMI 與消費者信心:景氣溫度計

芝加哥 PMI(12 月) 預估從前值 36.3 回升至約 39–44,仍低於景氣榮枯線 50;Conference Board 消費者信心 則預估約 91,略高於前值 88.7。

時間分別為 09:45 ET(台北 22:45) 與 10:00 ET(台北 23:00)。若 PMI 持續低迷且信心再度轉弱,市場可能強化對 2026 年降息的押注,有利公債與高成長股,不利金融、景氣循環股與羅素 2000。

專業觀察:此兩項數據與上周疲弱的美國消費信心報告呼應,若再失守,市場對「軟著陸」的信念會被動搖。

總經/聯準會

三、FOMC 會議紀要:利率路徑與 AI 多頭的關鍵線索

FOMC 12 月會議紀要 目前預計於 14:00 ET(台北 12 月 31 日 03:00) 公布,市場聚焦三點:未來降息節奏、對通膨回落的信心,以及對資產價格(特別是 AI 科技股與貴金屬)的風險評估。

最近利率期貨隱含 2026 年仍有多次降息,但幅度較先前樂觀情境略為收斂。若紀要暗示對通膨仍有疑慮,10 年期殖利率可能由 4.1% 上行,壓抑那指與費半;若語氣偏鴿,則有利成長股、黃金與高殖利率債券。

專業觀察:假期量能偏低,紀要文字細節對盤後與隔日亞洲盤的影響可能被放大。

財報/個股

四、年底財報空窗期:中小型股接棒波動

依公開財報行事曆,今日美股財報相對清淡,集中在中小型公司:如 Immersion(IMMR)、RCI Hospitality(RICK)、部分金礦與生技小型股等,合計約數檔。

重點公司簡表(時間多為暫列或待定,屬保守推估)

盤前可能公布(BMO):

North European Oil Royalty Trust(NRT) – 能源權益信託,預計公布季度分派與油氣權利金收入,歷史上單日股價常出現 ±5–8% 波動。

盤後為主(AMC/待定):

整體而言,對指數影響有限,但對相關小型股與高股息策略 ETF 可能帶來個股級別波動。

專業觀察:若財報意外亮眼,在年底量能偏低下,容易放大短線股價跳空幅度。

市場情緒/主題

五、科技股拉回+貴金屬巨震:年底資金再平衡

昨日美股中,科技巨頭與 AI 相關股領跌,Nvidia、Palantir 約跌 1–2%+,Tesla 跌逾 2%;能源股則隨油價單日反彈約 2% 小幅領漲。

同時,金銀在交易所提高保證金後先大跌,再於今日亞洲盤大幅反彈:黃金今年累計漲幅約 60%+,白銀價格更是翻倍,波動度明顯放大。

這反映年底資金正在「從擁擠的 AI 多頭部分移向防禦與實物資產」,對那指與費半短線壓力較大,卻支撐能源、金銀礦與部分防禦股。

專業觀察:若 FOMC 紀要下修降息步伐,AI/貴金屬多頭都可能面臨獲利了結壓力。

延伸閱讀:

【美股焦點】Meta砸重金買Manus,AI變現速度加快了?

【美股本週前瞻】元旦休市遇聯準會紀要,2026開年風向怎麼看?

【美股焦點】別只看AI!2026美股真正的風險在「這三件事」

【美股焦點】Wedbush點名2026十檔,投資人追誰最有感?

【美股焦點】降息AI未必是利多,2026多頭的甜頭還剩多少?

【美股焦點】傳200億買Groq又改口?輝達真正想補的是推論

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險