在上週演說中,聯準會主席鮑威爾罕見地承認:「美國經濟正在呈現明顯的兩極化。」他指出,從大型消費企業的財報就能看出端倪──低收入族群縮衣節食、轉向折扣品;高收入與高資產族群仍然揮霍如常。這正是所謂的「K型經濟」,有些人一路向上,另一些人卻持續下滑。

前聯準會經濟學家 Claudia Sahm 直言,聯準會過去三年的激進升息,是這種分化的催化劑。 波士頓聯儲的信用卡資料顯示,自 2022 年以來,低收入家庭的實質支出幾乎停滯;相反地,高收入族群仍以信用卡維持消費。更具體的研究發現是,每當信用卡年利率上升 1%,總支出次月即下降約 9%,且對低信用分群體的衝擊是高信用族群的兩倍。同樣的現象也出現在企業端,AI 與雲端巨頭對利率不敏感,照樣擴大資本支出,但小企業的投資意願仍停留在疫情前的低點。升息「壓垮」的,其實是K字下半段。

什麼是K型經濟?從金融市場到實體經濟的兩條線

「K型經濟」最早在 2020 年由諾貝爾獎得主 Krugman 與美國全國經濟研究所(NBER)的學者提出,用來描述金融市場暴漲、實體經濟衰退的背離現象。NBER 研究指出,在需求仍具慣性、又對資產價格有時滯反應時,中央銀行若為刺激復甦,常會「推高資產價格至超越均衡水準(Overshooting)」,導致華爾街(代表著華爾街、金融市場和企業資本主義)繁榮、主街(代表著普通民眾、工薪階層和小企業主)停滯。這種資產價格超調雖短期有助經濟回升,卻也放大貧富與產業落差。

疫情後,美國社會呈現多層次的 K 型分化:

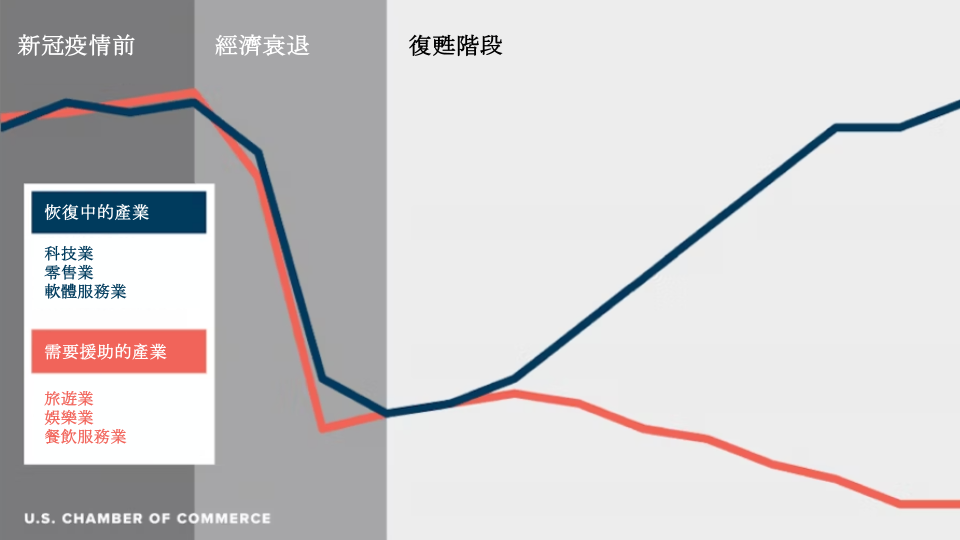

- 產業面:科技、雲端、醫療、零售等遠距相關行業快速復甦;旅遊、航空、娛樂仍艱困。

- 收入面:富裕族群的投資資產因股市與房市上揚而增值;中低收入家庭面臨高物價、高債務與實質所得下滑。

- 消費行為面:可口可樂靠高端飲品與折扣通路雙軌增長,麥當勞擴充「超值菜單」以留住低價客;汽車平均售價突破 5 萬美元,高端車銷售創新高、次級車貸違約率卻飆升。航空與飯店業同樣「高端熱、平價冷」。

這些都形成了鮮明的K型圖像──上半段的富裕企業與家庭繼續享受低資金壓力與資產升值,下半段則因高利率與通膨陷入收縮。

對美股的啟示 - 分化加劇、股市兩樣情

股市正在走出「雙軌行情」

聯準會緊縮讓資金成本飆升,小型股與高負債企業承壓;但AI 與大型科技股因現金流強勁、融資依賴低,反而吸走市場資金。這種情況下,美股走勢本身也成了K型結構:上半部是資產負債表健康的「富裕公司」、下半部是受限於資金成本的「平民公司」。

高端消費與AI 投資構成防守主線

Topo Chico(KO)蘇打水、LVMH (EPA: MC)奢侈品等高端品牌的營收創新高,代表高收入族群消費韌性仍強。科技巨頭的 AI 資本支出不受利率影響,甚至被聯準會鮑威爾點名為 GDP 成長主力。投資人可關注這類「利率免疫」企業──它們掌握了 K 型上升線。

一旦降息啟動,底層經濟將率先反彈

Claudia Sahm 指出,底層增長停滯顯示利率已過度限制,未來降息仍有空間。若聯準會轉向,小企業融資與低收入消費將修復,下半段 K 線有望抬頭。屆時,小型股、消費循環股及高負債型企業或迎來補漲。

投資策略:運用「K型思維」配置資產

在這個時代,投資人應採「槓鈴式」布局:左端握住 AI 與高端需求長線股(雲端、半導體、高端消費、品牌龍頭),右端準備降息修復題材(中小型股、房地產、消費信貸、金融)。這不僅反映兩條曲線的結構,也對沖政策節奏的不確定性。

結語

鮑威爾承認 K 型經濟,意味美聯儲也看到政策的「副作用」。升息雖壓制通膨,卻讓經濟呈現「上半段過熱、下半段凍傷」的極化局面。對投資人而言,這是風險,也是機會 - 理解K型經濟的底層邏輯,就能在市場分化的時代,找到那條仍在往上的曲線。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。