亞馬遜(AMZN)於 2025 年 7 月 8 日至 11 日舉行了歷來最長、最盛大的 Prime Day 會員日購物節,而亞馬遜在 7 月 8 日活動開跑盤前的股價為 223.09 美元,到 7 月 11 日活動結束時股價來到 225.02 美元,漲幅為 0.86%,雖然 Prime Day 的第一天因銷售不如預期而導致股價出現下跌,但最終 Prime Day 仍以破紀錄的成績收尾

Prime Day 銷售創紀錄,但美國消費結構出現轉變

今年 Prime Day 銷售金額達 241 億美元,年增超過 30%,甚至超越 2024 年黑色星期五的規模,堪稱「夏季最大購物節」。

然而,從結構來看出現了兩大變化:

客單價下降:每戶平均消費從去年的 $110 降至 $106,美國超過 65% 訂單為單價低於 $20 的小額商品。

消費轉向價格導向:高價商品(如 Crocs、Beats)銷量下滑逾 40%,反映消費者傾向比價與延後下單。

行動裝置購物成主流:行動裝置已成主要購物管道,超過 53.2% 的訂單透過手機完成,總銷售金額達 128 億美元,顯示 Amazon App 與移動端體驗日益關鍵。

季節性採購節點:開學用品如兒童服飾、學校文具、行李箱與宿舍設備的銷量大增(年增超過 100%~250%),顯示 Prime Day 的定位已從過去單純促銷活動,轉變為「季節性採購節點」。

高單價商品買氣旺:雖然整體消費偏向小額,但家電、電子、運動器材等高單價商品仍呈現強勁成長,銷售佔比年增 20%~57%。這顯示若折扣誘因夠強,消費者仍願意進行「升級型消費(trade-up)」,前提是信心與價格到位。

值得注意的是,雖然第一天銷售不如預期,但第 3 天、第 4 天出現回補潮,尤其是第 4 天,當天的年增幅達到 165%,顯示出延長活動時長的策略奏效。

Prime 訂閱費是穩定現金流的關鍵

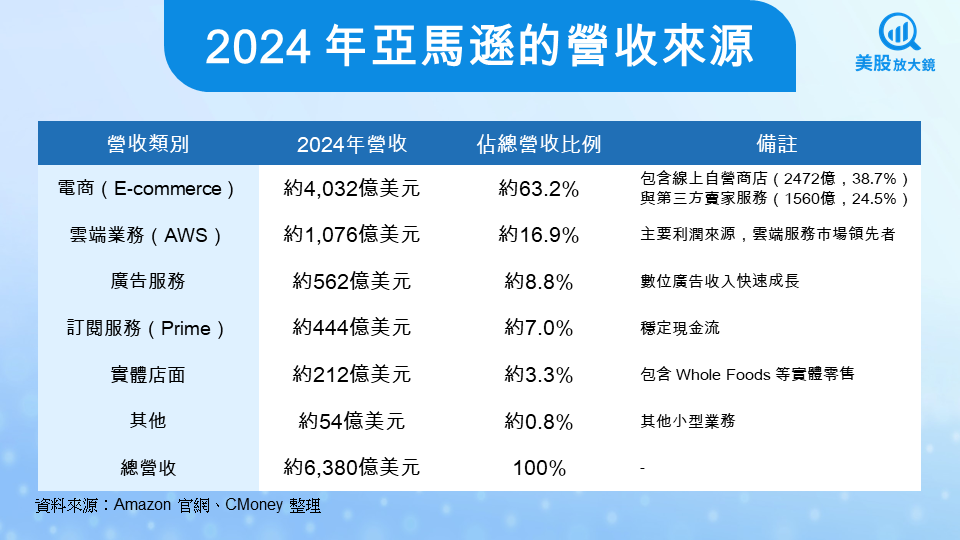

從 2024 年財報來看,亞馬遜的營收來源呈現高度多元化,其中主力仍來自電商本業,包括自營商品銷售與第三方賣家服務,合計貢獻約 4,032 億美元,占總營收比重達 63.2%。緊接著是雲端業務(AWS),全年營收達 1,076 億美元,占比 16.9%,是公司最主要的獲利引擎。此外,廣告服務以 562 億美元占比 8.8%,持續成為快速成長的高毛利業務;而實體店面(如 Whole Foods)則貢獻 212 億美元,占比 3.3%。Prime 訂閱服務雖僅占亞馬遜總營收的 7%,但其穩定、週期性、自動續約等特性,為公司提供穩健現金流基礎,對估值支撐與資本市場信心影響深遠。

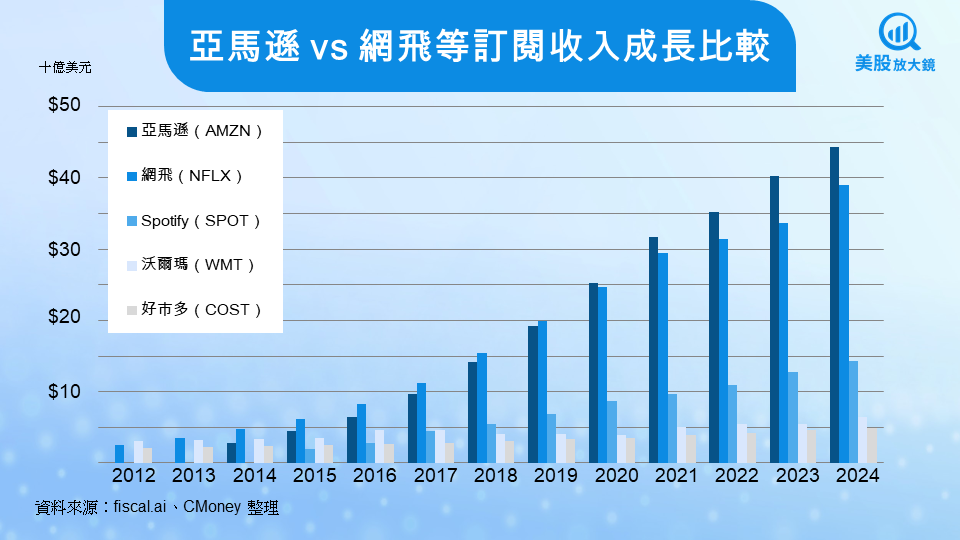

橫向比較亞馬遜和其他以訂閱為主要營收的對手,2015 年到 2024 年亞馬遜的訂閱收入從 4 億飆升至 444 億美元,年複合成長率高達 32%,超越網飛(NFLX) 的 25.8% 與 Spotify(SPOT) 的 25.2%,更遠勝沃爾瑪(WMT)與好市多(COST) 的 6.4% 和 7.3%。

亞馬遜的訂閱服務不僅成長速度遠超傳統零售對手,更在科技型訂閱企業中居於領先地位,顯示其 Prime 生態系具備高度黏著與長期變現潛力,已成為支撐亞馬遜估值的核心動能之一。而隨著 Prime 涵蓋的服務範圍越來越廣,從影音娛樂、快速配送、雜貨購物,到藥品、雲端儲存與遊戲,訂閱服務正逐步使亞馬遜的各項業務緊密連結,帶動跨售綜效的產生,馬遜正從電商轉型為「科技型訂閱帝國」。

與零售巨頭沃爾瑪相比,亞馬遜仍是電商零售的王者

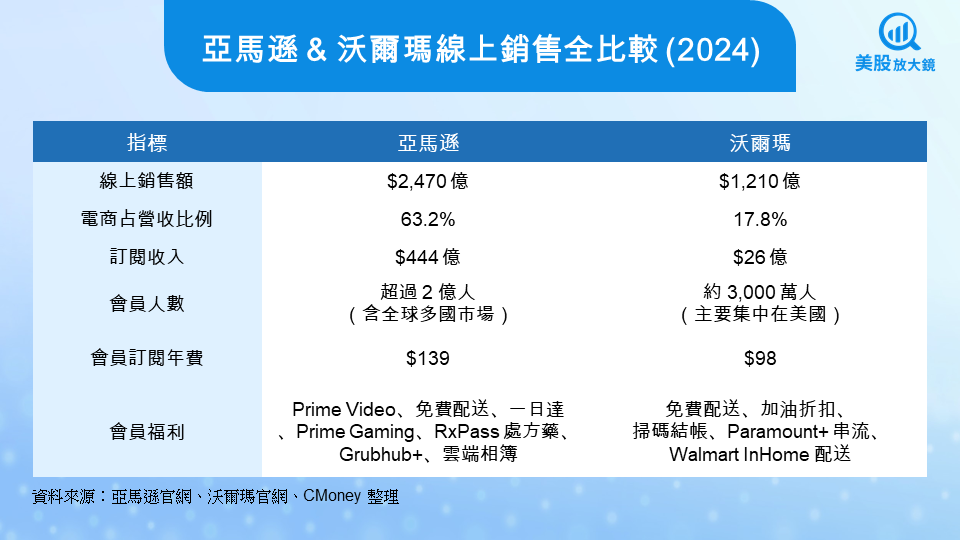

儘管沃爾瑪(WMT)在 2024 年的全年總營收略高於亞馬遜(沃爾瑪 6,810 億美元對上亞馬遜 6,380 億美元),但若聚焦在「純線上銷售」領域,亞馬遜依舊穩居電商王者寶座。亞馬遜去年的自營電商收入高達 2,470 億美元,是沃爾瑪的兩倍以上,後者僅達 1,210 億美元。更關鍵的是,電商銷售在亞馬遜營收中占比高達 63.2%,而沃爾瑪僅為 17.8%,顯示兩者在數位化程度與核心營運模式上仍存在結構性的落差。

在訂閱服務方面,亞馬遜的 Prime 訂閱收入達 444 億美元,同樣遠高於 Walmart+ 的 26 億美元。雖然沃爾瑪以更低廉的年費(沃爾瑪 98 美元對比亞馬遜 139 美元)鎖定價格敏感型消費者,並將促銷活動延長至 7 月 13 日、比 Prime Day 多出一天以爭奪流量紅利,但在會員規模、附加價值與生態系整合度上,仍難以與亞馬遜抗衡。整體而言,沃爾瑪在線上銷售正積極追趕,但在數位轉型與高毛利訂閱收入的競爭上,亞馬遜仍遙遙領先。

亞馬遜展現電商帝國的實力,股價仍長期看好

2025 年亞馬遜 Prime Day 不僅締造 241 億美元的銷售新高,更展現亞馬遜在消費趨勢變化下的強大適應力。儘管客單價下滑、消費者更精打細算,但透過延長活動天數、強化行動端體驗與主打生活必需品,成功激發潛在需求、穩住流量與轉換。更關鍵的是,Prime 訂閱收入年年攀升,2024 年已達 444 億美元,成為亞馬遜營運韌性的核心基石。這場年度盛事不只是一次促銷,更是亞馬遜邁向訂閱經濟領導者的最佳證明。

亞馬遜的股價雖在 Prime Day 活動期間反應有限,但短期間市場仍維持多頭格局,建議投資人密切關注 7 月底的財報發布與 AWS、AI 等高成長業務表現,若短期出現回檔,可採取分批佈局策略。中長期而言,亞馬遜以 Prime 訂閱、AWS 雲端與廣告三大引擎構築出穩健的現金流體質,前瞻本益比約 35 倍,對應其平台優勢與持續成長潛力,仍具中長線投資吸引力。

銀行國際結算銀行警告:穩定幣在貨幣體系中表現不佳,面臨三項考驗