美超微財政季度劃分方式:FY25Q4 為 2025 年 4 至 6 月、FY26Q1 為 2025 年 7 至 9 月,依此類推。

美超微(SMCI)曾被視為 AI 伺服器的超級黑馬,在 NVIDIA Blackwell 架構與液冷需求帶動下成為市場焦點。然而,FY25Q4 財報公布後,盤後股價重挫 16%。本篇文章將帶你拆解這份財報背後的亮點及隱憂,並剖析美超微是否仍有潛力支撐未來成長,還是熱潮退去後基本面失去支撐。

美超微,AI基礎建設核心供應商

美超微創立於 1993 年,總部位於美國加州聖荷西,是專注於 AI 伺服器與資料中心基礎設施 的全球領導廠商。公司最大的特色是提供高效能、可依照客戶需求量身打造的伺服器設計,能快速因應不同產業的運算需求。美超微也與三大晶片大廠 - 輝達(NVIDIA)、英特爾(Intel)、AMD(AMD)密切合作,推出支援最新 GPU 與 CPU 架構的伺服器產品,搶攻 AI 訓練與推論、雲端運算、大數據分析等高效能應用市場。

其營運聚焦兩大主力業務:

伺服器與儲存系統(SSS):占營收 97%,為 AI 與雲端應用提供整合式伺服器解決方案。

子系統與配件(SA):供應主機板、電源、機箱等模組化元件。

美超微主要提供高效能伺服器、資料中心模組化解決方案(DCBBS)及第二代液冷技術(DLC-2),可在短期內完成部署,具備液冷、網路、軟體一體整合,受到 AI 巨頭與雲端業者高度採用。而目前美超微在品牌 AI 伺服器市場市占達 31%,領先慧與(HPE)、戴爾(DELL)以及聯想等對手。營收近七成來自美國,並透過台灣、馬來西亞與歐洲設廠實踐全球製造、在地交付策略,降低關稅與地緣風險。

美超微 FY25Q4 財報不如預期,營收創高但獲利與毛利率同步承壓

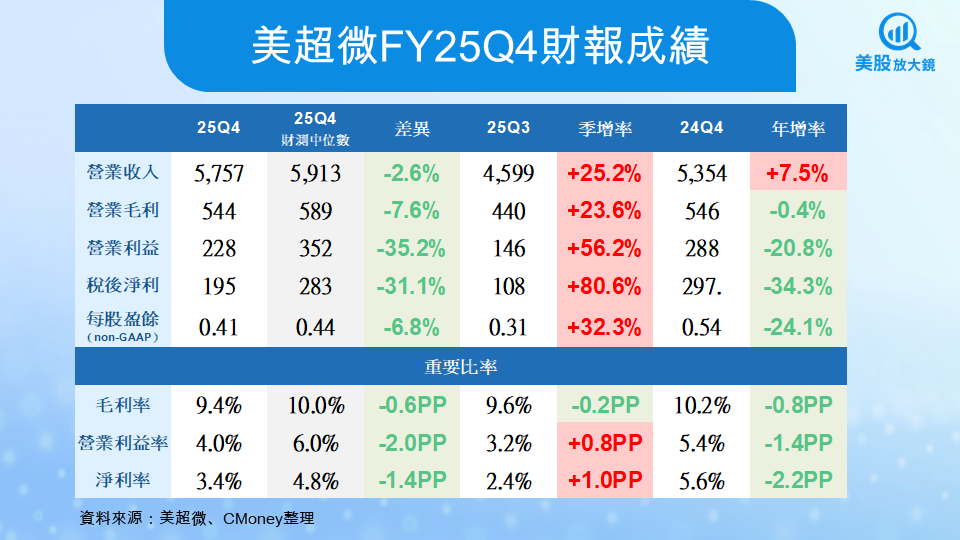

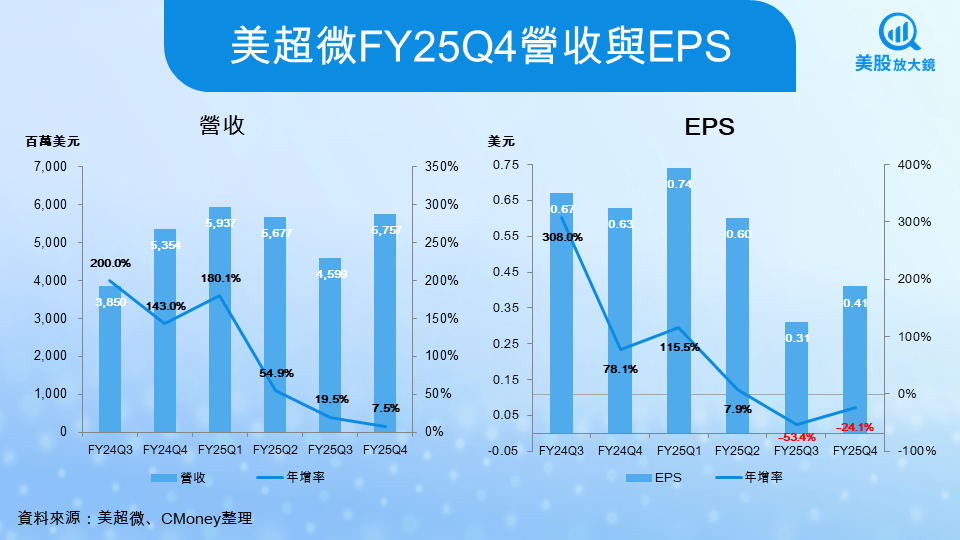

美超微 FY25Q4 的財報表現不如市場預期,雖然營收達到 57.57 億美元,季增 25.2%,年增 7.5%,不過這樣的成績仍低於公司財測中位數 59.13 億美元,顯示儘管 AI 伺服器的需求強勁,但部分訂單尚未如期認列,未能完全反映市場期待。 non-GAAP EPS 為 0.41 美元,雖季增 32.3%,但年減幅達 24.1%,代表短期獲利動能仍顯疲弱。

針對營收未達標,管理層指出,部分搭載 NVIDIA Blackwell GPU 的高階系統因供應鏈延遲尚未完成出貨,將遞延至 FY26Q1 認列,這是本季與預期出現落差的主要原因之一。此外,大型雲端客戶近期下單節奏轉趨保守,與年初 AI 基礎設施需求爆發的熱潮形成對比,反映出整體市場對 AI 投資的腳步正在調整與重新評估。

在獲利結構方面,本季毛利率為 9.4%,較上一季下滑 0.2 個百分點,亦較去年同期下降 0.8 個百分點。這主要反映高毛利的高端系統佔比下降,加上成本結構仍待進一步優化。營業利益為 2.28 億美元,年減 20.8%;淨利為 1.95 億美元,年減幅更達 34.3%,顯示利潤率壓力不容忽視。

整體而言,雖然美超微 FY25Q4 在營收與出貨規模上展現季增動能,但年增趨緩與利潤率下滑,突顯公司在高基期與供應鏈挑戰下的成長壓力。面對 AI 基礎建設投資是否持續與市場競爭加劇,美超微未來能否透過 Blackwell 新平台順利帶動獲利結構改善,將成為 FY26Q1 財報的關鍵觀察指標。

美超微 FY2026 營收回升可期,成長能否轉化為獲利仍待驗證

根據美超微最新提供的財測, FY26Q1 預期營收區間為 60 億至 70 億美元,non-GAAP EPS 為 0.40 至 0.52 美元,營收與獲利皆預計將較 FY25Q4 有所反彈。展望整個 FY2026 年,公司預估全年營收將達至少 330 億美元,顯示對 Blackwell GPU 平台與液冷伺服器放量的信心。

隨著搭載 NVIDIA Blackwell GPU 的高階平台預計自 FY26Q1 起開始放量,加上液冷與高密度伺服器方案的差異化競爭優勢,公司營收在接下來數季有望迎來反彈。不過,是否能順利轉化為獲利與股價支撐,仍有三大關鍵觀察重點:

營收是否如期認列:Blackwell 系統若能順利於 FY26Q1 開始貢獻出貨,將有助修正前季的遞延影響。

毛利率能否回升至 10% 以上:這不僅關乎產品組合與成本控管,也將直接影響 EPS 能見度。

評價是否建立在基本面成長上,而非市場情緒支撐:在高本益比壓力下,公司需持續交出優於預期的成績,才能維持目前的估值水平。

美超微成長催化劑與結構性挑戰並存

在 AI 伺服器與資料中心升級需求持續攀升的背景下,美超微仍具備多項成長動能可望持續推升營收表現。不過,當前仍面臨估值偏高、供應鏈挑戰與市場競爭加劇等結構性風險。

成長動能

1. Blackwell GPU 平台將於 FY26Q1 起放量貢獻營收

公司已完成多款搭載 NVIDIA Blackwell 架構的液冷伺服器平台,並預告將於 FY26Q1 開始放量出貨。隨著新平台導入大型雲端與企業客戶,預期將成為未來數季的主要營收催化劑。

2. 液冷與高密度系統需求強勁

AI 工作負載推升資料中心對能效與散熱的需求,液冷解決方案已逐步取代傳統風冷。美超微在液冷與高密度伺服器設計與製造上具備先發優勢,有望持續受惠於資料中心的技術升級與擴建潮。

3. ODM+ 模式打入一線雲端供應鏈

美超微已不再只是二線品牌的白牌組裝商,而是透過客製化設計與快速交付能力,成功打入 亞馬遜(AMZN)、微軟(MSFT)等主流雲端服務業者的 AI 伺服器供應鏈,顯示其「ODM+」(設計整合服務製造)模式已獲得國際一線客戶肯定。

潛在風險

1. 營收擴張卻未能轉化為獲利

儘管美超微持續拓展 AI 伺服器出貨規模,並實現營收年增 7.5%、季增 25.2% 的亮眼表現,但 EPS 卻年減 24.1%,顯示營收成長尚未有效轉化為獲利。儘管美超微已成功打入雲端與 AI 市場,但其所處競爭位置正面臨兩面夾擊。一方面,要與慧與、戴爾以及聯想等一線品牌爭奪高階客戶;另一方面,來自 ODM 廠如廣達、緯穎的低價競爭也可能侵蝕市佔與毛利率。在營收持續擴張的同時,若無法有效提升高毛利產品佔比,將難以改善 EPS 持續下滑的趨勢,成為公司中短期內需正視的風險因素。

2. 庫存壓力仍高,存貨週轉天數接近 3 個月

根據最新財報,美超微 FY25Q4 的存貨週轉天數達 81.9 天,已接近三個月水準,較上一季略為上升,反映出庫存去化進度仍顯緩慢。相較之下,同業戴爾的週轉天數僅為 34.5 天,顯示美超微在營運效率與供應鏈管理方面仍有明顯差距。儘管本季營收季增 25%,但庫存同步上升,突顯公司在出貨節奏與需求預測上的不確定性,後續若未能有效改善,恐對毛利率與資金周轉構成壓力。

執行長梁見後在電話會議中也坦言,這樣的營收與出貨時程錯位主要來自兩個因素:一是資金限制導致產能擴張進度受到壓抑,二是新客戶在部分系統功能上提出規格變更,影響了收入的即時認列。雖然這些挑戰為 FY25Q4 帶來壓力,但他也指出,目前資金問題已獲解決,且大型客戶的部署計畫預計將於未來幾季陸續確認,對於 Blackwell 系統的需求將逐步轉化為實際營收。

財報失色引發股價重挫,美超微必須重新證明其成長故事

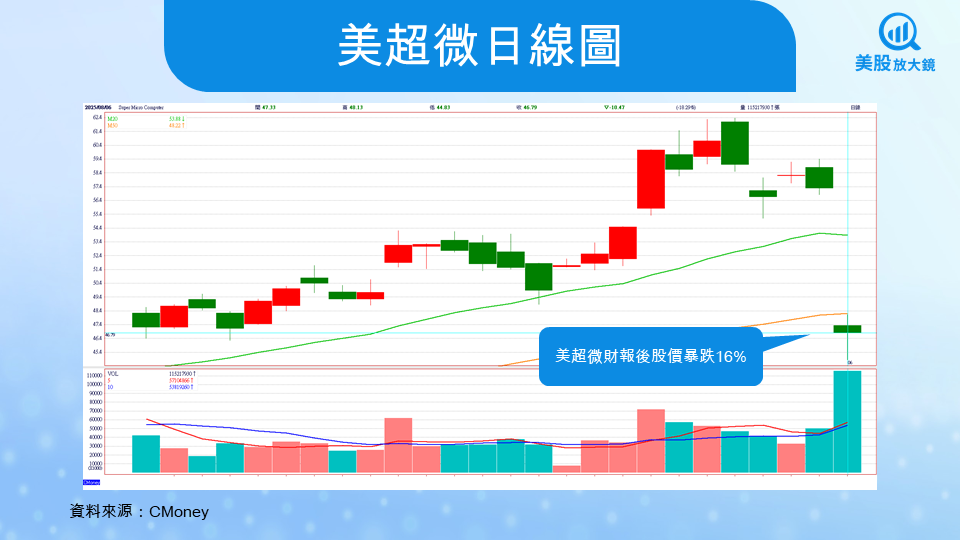

美超微於 2025 年 8 月 6 日公布 FY25Q4 財報後,股價在美股盤後交易中應聲下跌逾 16%,收 46.79 美元,顯示市場對其營收未達財測中位數、毛利率持續承壓的表現感到失望。儘管如此,美超微自年初以來仍累計上漲超過 50%,而相較年初高點 60.25 餒元,股價已出現逾 20% 的明顯回調,反映出高基期下投資人對短期財報落差的敏感度正逐步升高。

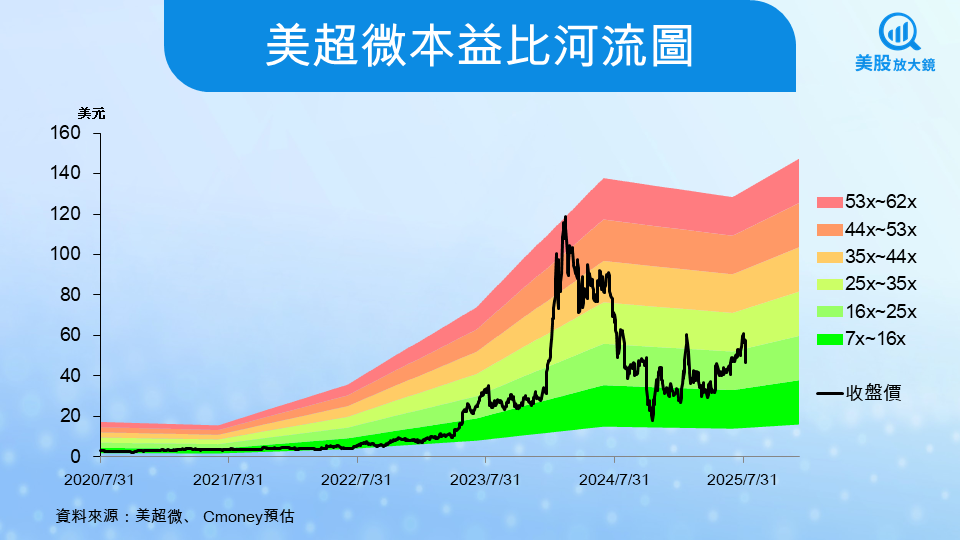

目前,美超微的本益比為 25.52 倍,前瞻本益比則降至約 18.06 倍,逐步回到近三年歷史區間(約 20 倍)以下,反映市場正重新評價其成長可持續性。若 FY26Q1 財報能展現營收強勁反彈與毛利改善的訊號,將有機會重建市場信心、吸引資金回流。但若後續數據未見好轉,評價修正壓力仍可能持續。建議投資人,可先觀望至財務數據與估值進一步修正明朗後,再伺機進場,以降低短期市場波動帶來的風險。

延伸閱讀:

【美股研究報告】AMD AI雙引擎疾馳,出口解禁添衝刺動能?

【美股焦點】美印關稅升溫、歐盟暫緩反制,蘋果iPhone恐受印度關稅衝擊?

【美股本週焦點】科技股財報、川普關稅上路、聯準會信貸報告來襲

【美股研究報告】蘋果FY25Q3財報優於預期,AI與服務布局能否延續成長?

【美股研究報告】高通FY25Q3交出穩健成績,然AI PC救得了蘋果空窗期嗎?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。