受英特爾伺服器CPU需求激增啟發,分析師上調AMD營收與毛利估值。

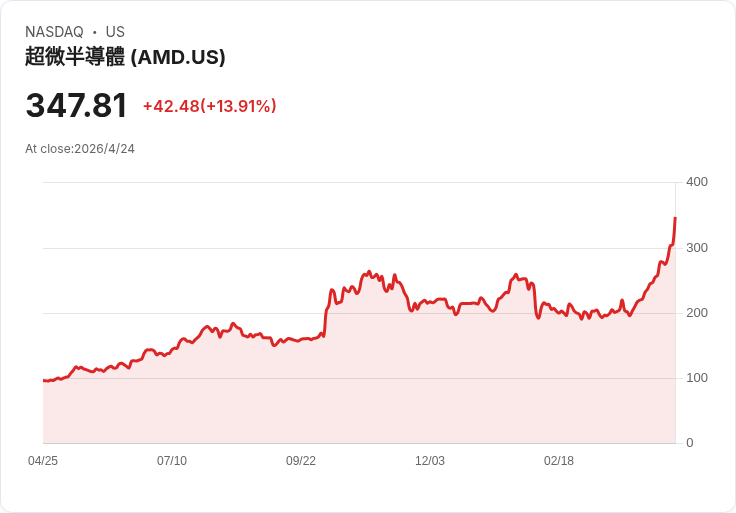

開場吸睛:DA Davidson分析師吉爾·盧裡亞(Gil Luria)在觀望後突然轉向,將超微(AMD)評等從「中性」升為「買進」,並把目標價自220美元大舉調高到375美元,單次調升幅度達70%,引發市場注意。

背景說明:盧裡亞的判斷並非源自AMD當季財報,而是基於競爭對手英特爾(Intel)在2026年第1季的驚人成績—營收達136億美元,比公司指引中點高出14億美元,主因伺服器CPU需求爆發。英特爾管理層在財報會中指出,隨著AI工作負載從大量pretraining轉向推論、agentic及多代理系統,GPU與CPU的需求比重正在從約8:1向趨近平衡移動,這改變了半導體需求結構。

要點與事實: - 目標價與估值:DA Davidson採用2027年曆年每股盈餘的32倍估值,得出375美元目標。 - 基本面重置:盧裡亞將AMD 2026年營收預估上調20億美元,毛利上調15億美元,均高於市場共識與公司原先指引。 - 市場共識對照:一般分析師平均目標約289–290美元,DA Davidson屬市場上較為鷹派的看法。 - 重要時間點:AMD將於5月5日收盤後公佈2026年第1季財報,市場預期該季營收約98.4億美元,年增約32%,非GAAP毛利率約55%。

分析與邏輯: 盧裡亞的核心論點是以英特爾為領先指標:若英特爾可因CPU緊俏在單季額外創造14億美元差額,AMD雖然在伺服器CPU市佔較低,但結構性需求上升與產品競爭力讓其有能力取得可觀額外營收與毛利——盧裡亞估算若英特爾每年可增加約25億美元,AMD也能達到類似水準。此外,供需緊張賦予AMD更強的定價能力,可能進一步推升利潤率。盧裡亞也檢討先前對AMD GPU路徑的不夠重視,認為在Meta投入6GW及OpenAI大規模資金支援下,AMD同時在GPU與CPU兩端加速,支撐更高成長預期(公司提出35%營收年複合成長目標亦更可達成)。

替代觀點與駁斥: 反對者可能指出AMD在伺服器CPU市場仍落後於英特爾,且供應鏈、製程或客戶遷移速度可能抑制短期增速;此外,若GPU需求回落或競爭惡化,整體資料中心收益仍有下行風險。對此,盧裡亞的回應是:結構性工作負載變化(從pretraining到推論/agent)實際改變了CPU的需求基礎,且當前多家大型雲端與AI業者宣佈巨額基礎設施投入(如Meta、OpenAI),將在中期持續推升對CPU與GPU的雙向需求;同時,需求優於供給將賦予廠商價格與毛利上調空間,緩解部分供應限制帶來的負面影響。

結論與展望/行動呼籲: DA Davidson的調升代表市場對AI運算結構改變的重新定價正在進行,若AMD在5月5日交出超預期的營收、談到更緊俏的供應與更高的價格彈性,則重新估值的論點將獲得強化。投資人應關注AMD財報中關於伺服器CPU需求、定價策略、供應緊張程度以及GPU業務動能的具體說明;這些訊號將決定股價是否有機會朝DA Davidson的375美元目標靠攏。同時,對於風險管理,亦應評估製程競爭、客戶集中度與宏觀經濟變數對需求端的影響。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。