圖/Shutterstock

關稅風暴中逆勢翻紅,Nike 為什麼沒跌?

2025 年 4 月 2 日美國總統川普宣布對等關稅,4 月 9 日起針對被認定為不公平貿易的國家課徵報復型關稅,理由是這些國家對美貿易順差擴大,且未採取足夠開放措施。消息一出,市場反應劇烈,當天美股四大指數全面收黑,零售與品牌製造相關類股幾乎全面下挫。

然而在這波賣壓中,Nike (NKE) 4 月 4 日卻逆勢上漲 3%,成為少數紅盤的消費品牌。市場原本預期,作為全球製鞋重鎮的越南遭遇重稅,應該會直接衝擊 Nike 的供應鏈——根據官方數據,約有近 50% 的 Nike 鞋款是在越南生產。但事後,川普隨即透露與越南國家主席通話順利,對方表示願意降低對美關稅,以避免遭到制裁,讓市場信心暫時回穩。

即便如此,Nike 的逆勢表現仍讓人好奇:在大環境籠罩不確定性之下,這家公司為什麼成為資金願意停留的標的?

這篇文章,我們會從商業模式、競爭地位、產品布局到財報數據,帶你看清 Nike 的底牌:這家全球最大運動品牌,面對變局還能跑得多遠?又是否值得成為你投資組合中的長跑選手?

Nike 怎麼賺錢?不是靠限量鞋,而是這兩招

很多人以為 Nike 是靠出限量鞋、找明星代言來賺錢,但其實它真正穩定獲利的方式有兩招:品牌溢價能力強、通路自己掌握得好。

先說品牌溢價。這意思是,同樣功能的運動鞋,Nike 可以賣得比別人貴,還是很多人願意買單,因為消費者相信這個牌子「代表某種價值」。一雙經典 Air Force 1 即使十年不改款,照樣能用 100 美元以上的價格穩定銷售,因為它早已不只是鞋,而是一種「我就是喜歡 Nike」的象徵。這樣的品牌力,讓 Nike 即使遇到市況不好,也能維持一定的高毛利,是很多品牌做不到的。

第二招,是掌控通路。Nike 賺錢的方式大致分成兩種:一種是自己賣(像 Nike 官網、App、實體直營店),另一種是請通路商代賣(像 Foot Locker、百貨公司、運動用品店)。現在兩者大約各占一半,不過 Nike 越來越希望「自己來」。因為自己賣,不但賺得多,還能控制價格、收集顧客數據、推新品也更快。你可以把它想像成:Nike 正在蓋一條屬於自己的品牌高速公路。只要你走進這條路,不論你是要買籃球鞋、慢跑鞋、還是聯名服飾,最後收過路費的都是 Nike 自己。

所以說,Nike 真正會賺錢的,不只是鞋子熱賣,而是它懂得把「品牌價值」變成一個能長期產出現金的生意模式。

運動鞋市場王者之爭:Nike vs. 新勢力

在過去的二十年裡,Nike 幾乎是無人能敵的運動鞋霸主。無論是 NBA 球星的腳上,還是街頭潮人的穿搭照裡,你總能看到那個勾勾標誌,代表著速度、力量與潮流。

但最近幾年,王者的位置開始不那麼穩了。

根據最新數據,Nike 的全球市佔率從 2023 年的 15.2% 滑落到 2024 年的 14.1%,雖然仍居第一,但明顯感受到壓力逼近。而一旁的 Adidas 正穩步推進,市佔率從 8.2% 增加到 8.9%,其餘品牌雖小,卻動作迅速。

市場上冒出一票新勢力,跑得快、反應快、話題更快。有的主打科技跑鞋,像 On Running、HOKA,用超厚大底和輕量科技抓住長跑族;On 的市佔率從 0.8% 升到 1.0%,HOKA 則從 0.7% 提升到 0.9%,增幅看似微小,卻正是從 Nike 手中搶走的細水長流。有的品牌則鎖定女性市場,像 Lululemon、Alo Yoga、Vuori,結合運動與時尚,打造「穿去健身房也能直接去咖啡廳」的生活感品牌。這些新對手不一定大,但每一個都很懂「現在的消費者想要什麼」。

更棘手的是,在 Nike 原本的主場——中國,也開始被本土品牌包抄。李寧、安踏快速崛起,價格親民、設計接地氣,讓 Nike 第三季在中國市場的營收年減高達 17%,不只輸在業績,更輸在「貼近人心」。

如果你是 Nike 的 CEO,會怎麼打這場仗?

現任 CEO Elliott Hill 表示,他發現競爭「比記憶中還激烈」,並坦言 Nike 需要加快腳步。他的戰略是:「不和對手比快,而是重新定義消費者為什麼愛 Nike。」

這不只是搶市占率的戰爭,更像是一場品牌情感的重建賽。Nike 必須讓消費者再一次感受到——那個勾勾,不只是 logo,而是信任、是榮耀、是你心中那個「我想更強」的自己。

那麼,在這場激烈對決中,Nike 還有什麼秘密武器可以翻轉局勢?

Nike 的秘密武器:跑鞋創新 + 女性聯名

雖然市佔率正在下滑、競爭對手步步進逼,但 Nike 並不是毫無還手之力。相反地,這家公司其實早就準備好一套反擊武器,從產品創新到品牌策略,一步步重整自己的戰鬥節奏。

首先,是 產品線的重新出發。過去 Nike 太過仰賴經典鞋款如 Air Force 1、Dunk、Jordan 1,這些鞋雖然好賣,但也逐漸失去新鮮感。現在他們改變打法,推出主打舒適與性能的跑鞋新品 —— Pegasus Premium 和 Vomero 18。

這兩雙鞋都是為了「日常跑者」設計,不但用上最新的 Zoom Air 科技、回彈泡棉與超輕量鞋身,更重要的是:不只是能跑,還很「有型」。Pegasus Premium 一推出就在北美市場接近完售,Vomero 18 也已擴大鋪貨,準備在 4 月進入 1,800 家通路。同時搭配社群、廣告與實體跑團活動,Nike 重新找回那種「運動與生活融為一體」的節奏。

第二個秘密武器,是瞄準過去相對薄弱的戰場——女性市場。Nike 過去在男鞋市場無庸置疑,但面對 Lululemon 等品牌在女性族群的強勢崛起,Nike 也開始出手:和 Kim Kardashian 的 SKIMS 聯名推出 NikeSKIMS 系列,將運動服飾與時尚貼身衣結合,主打舒適、機能與潮流感,預計在 2025 年第二季全面上架。

除此之外,Nike 也在今年超級盃期間大手筆回歸電視廣告,推出聚焦女性運動員的品牌影片;搭配線下體驗活動與直營門市陳列升級,展現出「品牌不只會賣男鞋,而是為所有運動者說故事」的企圖心。

這些秘密武器不是要瞬間翻盤,而是幫助 Nike 回到它最擅長的戰場——用創新的產品和文化故事,讓消費者重新愛上 Nike。

Nike 的體質還行嗎?我們從財報來看看

光有新產品還不夠,市場要看的,還是財報上的真本事。那 Nike 最新一季的表現,到底是往上走,還是繼續下滑?

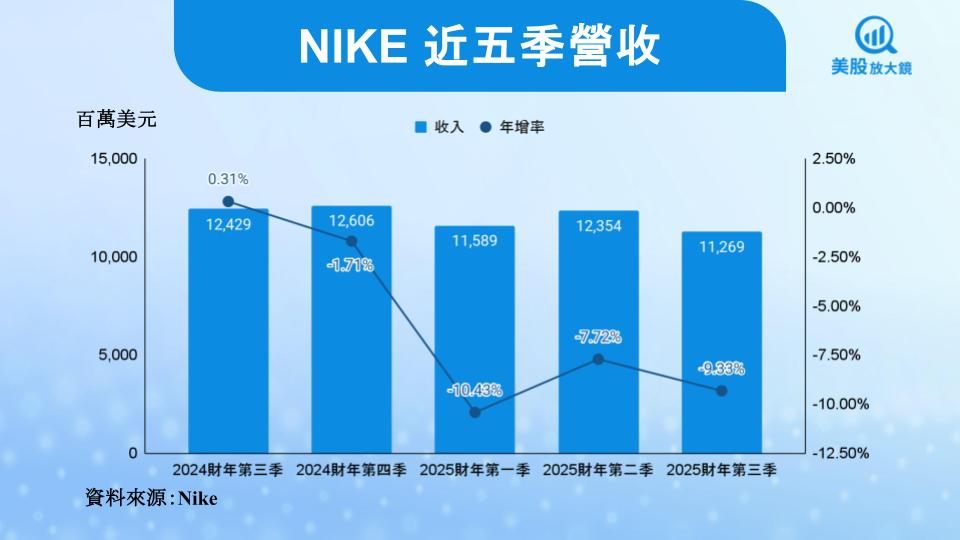

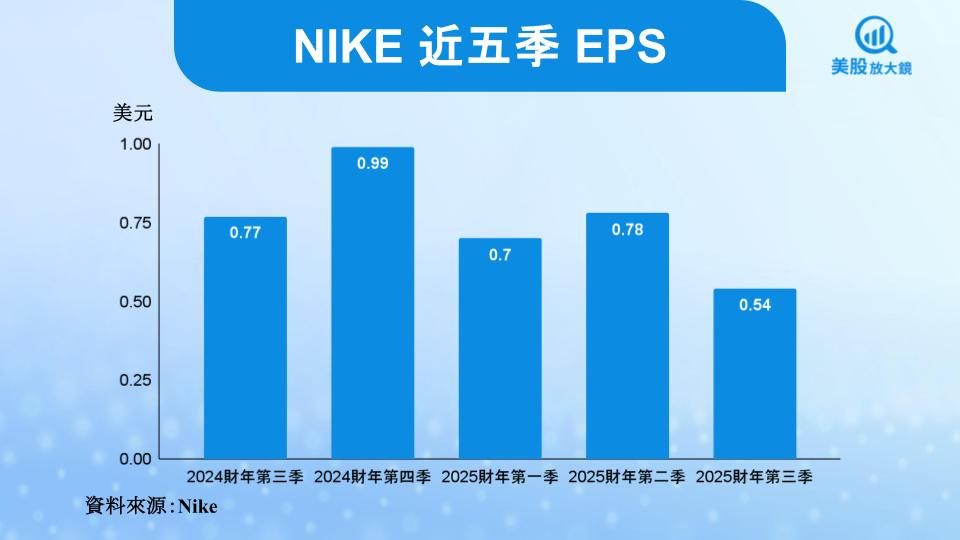

從整體來看,這一季 Nike 的營收是 112.7 億美元,比去年同期少了大約 9%,但比分析師預期還好一點。更讓人驚訝的是,每股盈餘(EPS)達到 0.54 美元,遠遠高於預期的 0.29 美元。換句話說,雖然營收掉了,但 Nike 靠著控成本、減少折扣,還是把獲利撐住了。

那為什麼營收會下滑?原因其實不難懂:一方面是全球景氣不好,大家不急著買新鞋;另一方面,Nike 自己也在主動「清庫存」,把賣不動的經典款慢慢退出市場,為新產品讓路。這當然會短期拉低銷售額,但對長期體質反而是好事。

毛利率這一季是 41.5%,比去年下降了 3.3 個百分點。主要原因是 Nike 在清庫存時給了更多折扣,還有部分商品過季賣不動、要認列存貨損失。這也說明了他們現在正處於轉型過渡期:老產品在清、新產品還在起步,整體利潤結構有點壓力,但可以接受。

從現金流來看,Nike 的營運現金流依然穩定,公司也沒有明顯負債問題,體質基本健康,沒有「快撐不下去」的風險。

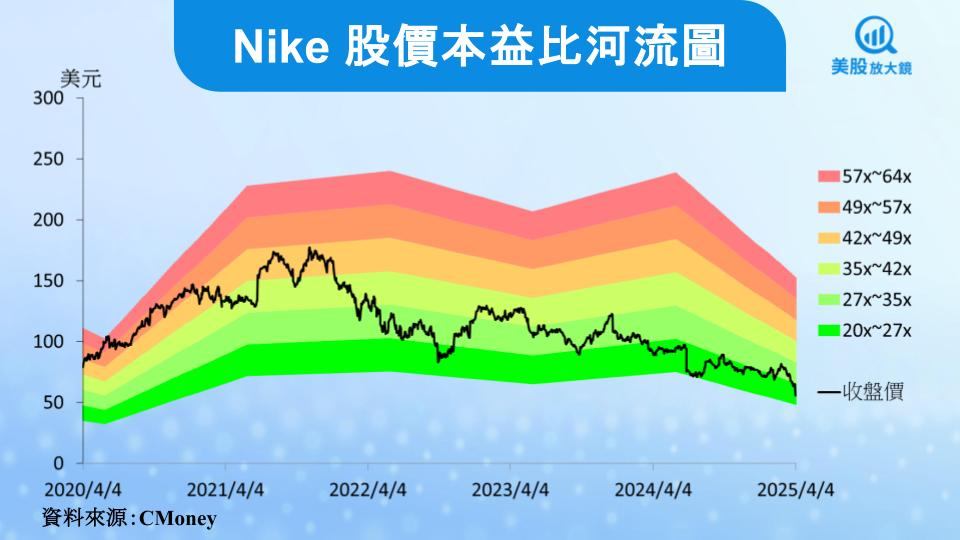

至於估值,Nike 在 4 月 4 日的收盤價為 57.25 美元,以預估 2025 年 Non-GAAP EPS 約 2.12 美元來算,目前本益比約為 27 倍,位於過去五年 19~56 倍的區間內、算是偏低的位置。

Nike 接下來怎麼走?要翻身,得跑一場耐力賽

Nike 現在的處境,就像一位曾經跑在最前面的老選手,正在重新熱身準備起跑。雖然速度還沒拉起來,但步伐已經慢慢踩穩,方向也比以前更明確。這次他們把轉型行動命名為「Win Now」,看起來像是要立刻翻盤,但實際上,這場仗更像是一場長跑。他們不是只想救一季財報,而是在重建整個品牌的根基——從產品到通路、從科技到文化、從男性市場到女性市場,一步一步重新鋪好跑道。

接下來兩年,Nike 的成敗會集中在三個關鍵:第一,能不能用新產品撐起新的成長曲線。經典鞋款的時代正在過去,Pegasus Premium、Vomero 18 這些跑鞋只是第一步,他們還需要更多「讓人愛穿、也愛分享」的新品,重新打進運動與潮流市場的核心。第二,能不能真正打進女性的心裡。NikeSKIMS 是漂亮的第一招,但關鍵在於 Nike 是否能徹底轉換思維,從過去「以男性為主體設計、女生穿的是縮小版」的邏輯,轉向「從女性需求出發重新設計」。這不只是產品戰,更是一場品牌文化的進化。第三,能不能把品牌重新說得動人。Nike 曾經靠一句「Just Do It」鼓舞全球,現在它需要新的故事,不只關於贏與輸,而是關於「為什麼我要開始動」。

這家公司現在並不是沒有問題,只是他們開始願意承認問題,並試著走出舒適圈。CEO Elliott Hill 不只是喊改革,而是重新走上運動場,用一雙雙新鞋、一則則新故事,拉回消費者的注意力。如果 Nike 能在未來三年做出幾款爆款新品,讓 NikeSKIMS 成為穩定現金流,再重新站穩中國與女性市場,它不只守得住王者地位,甚至還可能再次帶動整個運動品牌產業的節奏。

這場仗,不會一季就見真章。但如果你相信品牌的力量,相信故事能重新打動人心,Nike 絕對還沒跑完。

Nike 值得投資嗎?一場長跑,你想在哪裡上車?

如果你從頭看到這裡,可能心裡已經有個感覺:Nike 這家公司還沒死,但現在也還不夠強。它正在做對的事,但成果還需要時間;它的品牌還有能量,但轉型還在半路。這樣的公司,值不值得投資?

短期來說,Nike 正在清庫存、換產品、重整中國市場,營收壓力還會持續一兩季,市場情緒也容易受風吹草動影響。如果你是走價值型、喜歡穩穩看的投資人,也許可以等股價再拉回、估值更便宜的時候進場,會比較安心。

但從長期來看,Nike 仍然是一家全球最具品牌力的公司。它擁有龐大的會員系統、直營通路、穩定的現金流與歷久不衰的品牌資產。如果能靠新產品撐起轉型曲線、讓 NikeSKIMS 穩定打開女性市場,現在的股價,或許正是一個合理的布局機會。

當然,外部風險依舊存在。近期 Nike 因美國宣布對越南等東南亞國家加徵關稅而一度重挫,而 Nike 有相當比例的鞋款來自這些地區製造。越南政府釋出願意降低對美關稅的訊號,川普也透露越南可避免關稅制裁,因此讓市場稍感安心,Nike 股價也因此短線反彈。不過 Nike 的供應鏈相當分散,仍有部分地區依然被關稅制裁,部分的貿易壓力仍為解除。從這件事可以看出,即使品牌轉型持續推進,提供了長線的投資機會,但 Nike 所面對的不確定性,並不只來自市場,而是更廣泛的政策與地緣變數,因此中間難免會經歷震盪。短線來說,Nike 股價仍有其他因素導致波動,並非短期爆發股,但長線適合佈局。

延伸閱讀:

【美股盤勢】關稅戰襲捲全球,美股哀鴻遍野!(2025.04.06)

【美股研究報告】CrowdStrike FY26Q1遇逆風,盤後暴跌逾9%,布局機會來敲門?

【美股新聞】輝達黃仁勳:人形機器人5年內普及,製造業率先應用!

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。