圖 / Shutterstock

FY25Q4 雲端與 AI 助攻,微軟財報亮點與隱憂並存

微軟(MSFT)在 FY25Q4 財報中交出一份穩健而令人期待的成績單,股價隔天隨即跳空開高逾 8% 但收盤收斂至不到 4%,之後一個季度皆未創新高。

回顧微軟 FY25Q4 表現,雲端服務持續成為主要動能,其中 Intelligent Cloud 事業群營收年增達 26%,創下近兩年來最佳成長紀錄,顯示 AI 應用正逐步轉化為企業實際支出。Azure 增速回升至 30%,優於市場預期,為市場重申微軟 AI 領導地位提供有力背書。

然而,儘管營收強勁,該事業群營業利潤率卻輕微下滑至 42%,略低於過去平均水準,反映出持續擴張基礎建設所帶來的成本壓力。更廣泛來看,公司資產報酬率(ROA)自 2022 年高點的 20.8% 下降至目前約 18%,主要因資產週轉率下滑,顯示大量投資尚未完全轉化為即時產能。

財報中的一個關鍵訊號,是公司將自由現金流(FCF)更多地投入至基礎建設,而非回饋股東。過去一年資本支出占營運現金流比重從 30% 提升至 47%,使得 FCF 成長幅度放緩。不過公司仍強調,其建設支出主要來自既有現金水位轉化,並非舉債擴張,維持穩健財務體質。

總體來說,FY25Q4 顯示微軟雖處於高度資本投入期,但其現金流與資產負債表健全,讓其具備「攻可進、退可守」的戰略彈性。

FY26Q1 關鍵發展為 AI 投資持續升溫,合作布局降低建設風險

進入 FY26Q1,微軟在 AI 領域的動作頻頻,尤其在基礎建設方面策略性地降低重資本投入風險。其中最受矚目者為與 Nebius 簽訂高達 174 ~ 194 億美元的 GPU 基礎設施合作協議。透過與第三方雲端基礎建設供應商合作,微軟得以快速擴展算力資源,同時保留資本靈活性,降低短期財務壓力。

另一項關鍵投資為參與 400 億美元的 Aligned Data Centers 收購案,顯示微軟也在積極建立自有數據中心主控權,補強長期競爭力。這類「混合模式」的佈局策略,讓微軟既能掌控部分基礎資源,又可避免資本支出過度集中在單一模式上。

更值得一提的是,微軟在 AI 應用層也持續擴大開放性。例如與 Anthropic 的 Claude 模型整合進 Microsoft 365,再次證明其並未將所有資源鎖死在 OpenAI 身上,而是打造具彈性與模組化的 Copilot AI 架構。

這一季的布局說明了幾個重點:

Azure 成長動能可望延續,市場預估營收將持續年增 27% ~ 30%。

Copilot 收費版本普及率提升,有機會進一步推升生產力軟體 ARPU(每用戶平均營收)。

基礎建設投資依舊強勁,但部分透過合作外包完成,將降低壓力傳導至資產報酬。

這些發展預示著 FY26Q1 將延續 FY25Q4 的動能,但同時也可能進一步測試市場對高估值成長股的耐受程度。

FY26Q1 成長可期,但利潤率與現金流是觀察重點

根據市場預估,FY26Q1 微軟將再度繳出營收雙位數成長成績,可望年增 16% 至約 754 億美元,其中 Intelligent Cloud 占比將維持在 40% 左右,營收上看 310 億美元。若雲端業務營收年增能維持在 2 成以上,而 Azure 成長率維持在 28% ~ 30%,勢必將再次成為法說會亮點。

在 Copilot 商業化部分,若企業客戶採用率進一步上升,將可能帶動 Microsoft 365 及 Dynamics 365 等訂閱收入出現單季跳升。特別是中大型企業部署後對 Copilot 的真實使用情況,將成為市場對其 AI 變現能力的信心指標。

在獲利與現金流方面,由於資本支出仍居高不下,營業利潤率可能略為承壓,估計維持在 42% ~ 43% 區間。自由現金流(FCF)可能仍落在 180 ~ 190 億美元之間,反映資本支出持續高漲。EPS 預估為 3.66 美元,年增 24%,略優於前季,且這是尚未進入 AI 盈利爆發期的數字。市場將高度關注法說會中對資本支出(FY25Q4 為 242 億美元,FY2026 預估達千億美元規模)前景與 AI 客戶採用率的更新資訊。

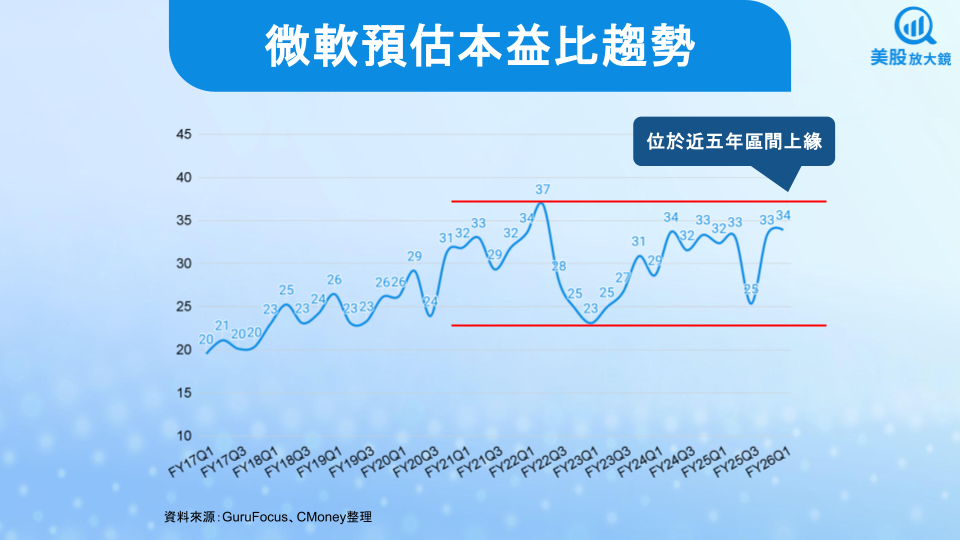

高估值成為最大壓力,股價短線上行空間受限

目前微軟的本益比約為 34 倍,位於過去五年 23 ~ 37 倍區間上緣,顯示 AI 帶動營收成長,市場對其未來的盈餘成長抱持極高預期,然從過去一季股價並未創新高的事實來看,此估值可能壓抑股價上行空間,若微軟在 AI 基礎建設火熱的競爭態勢中並未如預期強勁、Copilot 應用滲透不如預期,抑或僅是符合與略為超出預期,上行空間可能較為有限。

微軟仍是全球少數兼具現金流穩定性、創新能力與 AI 領先優勢的科技巨擘,長期投資價值不容忽視。然而,就短期而言,股價已提前反映未來兩年 AI 成長紅利,估值水位偏高,缺乏足夠安全邊際。綜觀而論,微軟擁有強大的護城河與財務體質,但在目前的估值與競爭環境下,除非有重大的突破與可觀的獲利成長變化,否則難以有超越大盤的驚人漲幅表現。

台股相關供應鏈或概念股

- 光寶科(2301):供應微軟資料中心的電源供應器(PSU),並參與其高效率能源基礎建設。

- 廣達(2382):雲端伺服器主要供應商,與微軟長期合作 Project Olympus 計畫,參與其雲端與 AI Server 設計與代工。

- 奇鋐(3017):供應微軟伺服器及 AI GPU 的高階散熱模組,受惠 AI 加速器高功耗帶動散熱需求快速成長。

- 雙鴻(3324):提供液冷與熱導模組方案,用於微軟高效能運算與 AI 資料中心,散熱設計獲多次導入。

- 緯穎(6669):為微軟 ODM Direct 計畫下主要伺服器代工夥伴,負責 Azure 資料中心與 AI Server 製造,為微軟 AI 基建最直接受惠廠商之一。