圖/Shutterstock

從「訂閱數」轉向「每用戶價值」的敘事轉型,可望推升Netflix價值

Netflix(NFLX)已不再是一家單純以訂閱用戶數為核心 KPI 的公司。自 25Q1 起,公司正式停止公布淨增用戶數,明確將焦點轉向 ARPU(每用戶平均營收)、利潤率與用戶黏著度。這個敘事轉向並非退讓,而是反映公司商業模式進化的成果。

透過細緻的價格調整策略(如美、英、法市場調漲)與附廣告訂閱方案的平價選項(每月 7.99 美元),Netflix 成功在漲價的同時抑制了用戶流失,甚至拉高了 ARPU。加上強化內容週期與「事件化」策略(如《魷魚遊戲3》、《Stranger Things》的季播布局),用戶黏著度進一步提升。

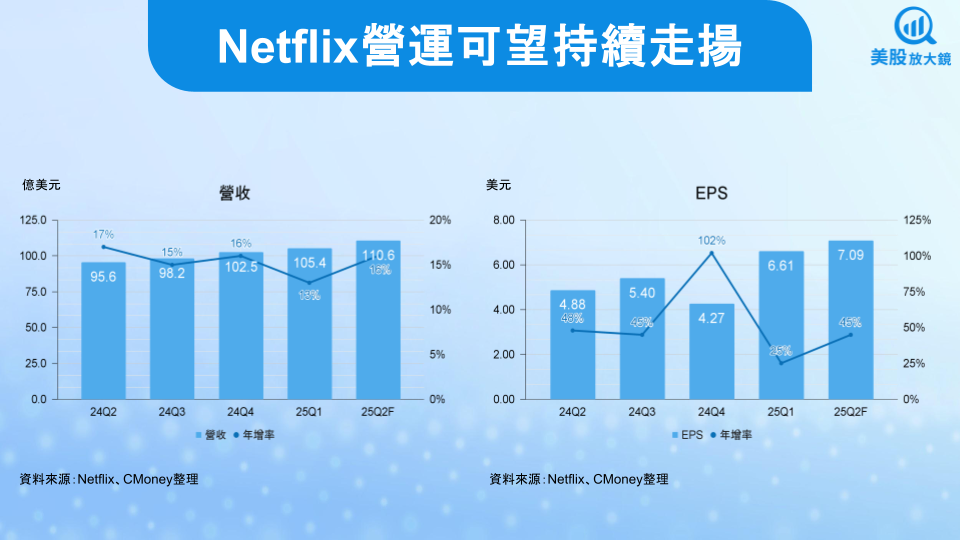

這也正好呼應財報中的數字,根據市場共識預估,Netflix 25Q2 營收預計達 110.6 億美元,年增 16%;EPS 預期為 7.09 美元,優於上一季 6.61 美元。營業利潤率預估為 33.3%,遠高於去年同期的 27.2%。從這些數據可看出,Netflix 成功地在控制成本、強化產品價值、拉高收益三方面同時進展,成為少數能真正實現「從量到值」轉型的串流平台。

廣告訂閱方案成為策略重心,將支撐2026年營收質量再上台階

廣告業務是 Netflix 下一階段最值得關注的成長引擎。在過去的 12 個月內,Netflix 廣告支援方案的月活用戶數(MAU)已突破 9,400 萬,年底前預計突破 1.35 億人。這一方案不僅拓展了價格敏感型用戶,也讓公司能從「觀看時間」本身創造新收益。

Netflix 已建立專屬廣告平台 Netflix Ads Suite,並與 Google、The Trade Desk、Magnite 等程式化廣告供應商合作。根據內部數據,目前每千次曝光成本(CPM)落在 30~35 美元區間,略高於市場均值,顯示其平台的高黏著度與高價值內容組合已有商業說服力。

管理層亦公開表示,預期 2~3 年內廣告收入將占整體營收的 10~15%。若依目前年營收約 460 億美元估算,未來 2 年內廣告收入將超過 45~70 億美元。由於內容成本結構具規模經濟特性,廣告變現對於毛利率與自由現金流的槓桿效果將尤為顯著。自由現金流預估將由 2025 年的 80 億美元上升至 2026 年的 130 億美元,代表公司不僅在「收入面」成長,更大幅改善「資本效率」。

與 CANAL+ 合作拓展非洲市場,是用戶數量再成長的少數機會之一

雖然 Netflix 敘事轉向「價值」取向,但全球總潛在用戶仍有巨大空間。特別是在非洲與亞太市場,目前滲透率仍遠低於歐美 — 北美用戶滲透率已達 70%,而亞太僅約 30%。2025 年 6 月 Netflix 與法國媒體集團 CANAL+ 宣布擴大合作,涵蓋多個法語系非洲國家,被市場視為中期推動訂閱成長的催化劑。

CANAL+ 在當地擁有超過 400 個頻道與強大的用戶基礎,媒體預估此合作案將為 Netflix 帶來約 820 萬新用戶,約佔目前總訂閱數的 3%。同時,透過 CANAL+ 現有平台,也可大幅降低 Netflix 在行銷與基礎建設上的投入成本,提升新市場的投資報酬率。

非洲串流市場目前規模為 27 億美元,預估 2027 年將成長至 36.7 億美元,CAGR 為 10.6%。這與 Netflix 穩健擴張的節奏相符,也提供了潛在的營收增長空間。對於希望從「新增用戶紅利」中再度獲益的投資人來說,非洲市場將是後市成長的重要觀察指標。

高估值並非泡沫,營運模式升級讓溢價具邏輯

若以昨日(7/15)收盤價 1,260 美元及 2026 年 EPS 預估 31.23 美元計算,前瞻本益比為 40.4 倍,明顯高於同業,包括迪士尼(DIS)19 倍及派拉蒙(PARA)不到 10 倍。然而這種對比有其侷限性。Netflix 擁有更優的營運槓桿、內容資產利用率與自由現金流品質。

預估全年營業利潤率將達 29%,甚至部分機構預估可達 31%,而無須劇烈增加營運成本。這也說明了 Netflix 成熟的「內容投資」至「收益轉換」鏈條已經成形。未來即使營收成長趨緩,只要成本控管與內容效率持續提升,仍能支撐每股盈餘與現金流成長。

短期而言,Netflix 飽受市場對其估值過高的評價所苦,公司的本益比也確實位在近三年來高點,因此或將位居高檔震盪,但就中長期投資而言,市場已認同 Netflix 作為一個「全球娛樂工業平台」的定位,其估值基礎也應逐步向「高利潤、高現金回收」類型企業靠攏,而非僅視為一個訂閱成長故事。

Q2 財報是轉型驗證關鍵,趨勢向上但切入時點須謹慎評估

綜合以上,Netflix 的基本面依舊魅力無窮,Netflix 進入 2025 年的成長故事已不再是「純用戶數」驅動,而是高度結構性、效率導向的商業模式重塑。營收與利潤雙雙優於預期、ARPU 持續上升、廣告業務加速佈局、國際市場仍具成長潛力,構成其長期價值核心。不過仍需留意警訊, Netflix 面臨以下兩個主要風險來源:一是政治風險,特別是川普在 2025 年 5 月提出的「外國影視課徵 100% 關稅」構想,可能衝擊其大量海外製作內容(佔比逾 50%);二是市場已對其營運表現訂下極高的預期門檻,當股價反映所有利多時,進場策略必須更加審慎,若 Q2 財測或下半年指引不如預期,股價恐遭短期修正。其股價的重要防線及相對安全的布局位置會落在150日均線。

延伸閱讀:

【美股研究報告】關稅奈我何?Netflix 25Q1亮點滿滿,盤後漲逾3%!

【美股焦點】亞馬遜推出全新AI開發平台Kiro,跨入AI自主開發時代!

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。