圖/shutterstock

Netflix 為全球串流媒體霸主,全球共 7 億名活躍觀眾

Netflix (NFLX) 於 1997 年成立,起初主要業務為 DVD 租賃服務,2007 年轉型為線上串流平台,逐步成為全球串流媒體的領導者,主要以訂閱費為主要收入。Netflix 提供多元的影視內容,包括電影、電視劇、動漫、紀錄片等,覆蓋各種題材,橫跨 190 個國家及 30 多種語言,滿足全球約 3 億戶付費家庭、對應超過 7 億名活躍觀眾,每年收看時數逾 2,000 億小時的觀眾需求。

Netflix 以原創內容聞名,並採用數據驅動的推薦系統,提升用戶體驗。觀察實際數據,公司推薦系統每分鐘要運算近 5 億筆行為資料,靠 AI 演算法竟可做到年省 10 億美元退訂成本。

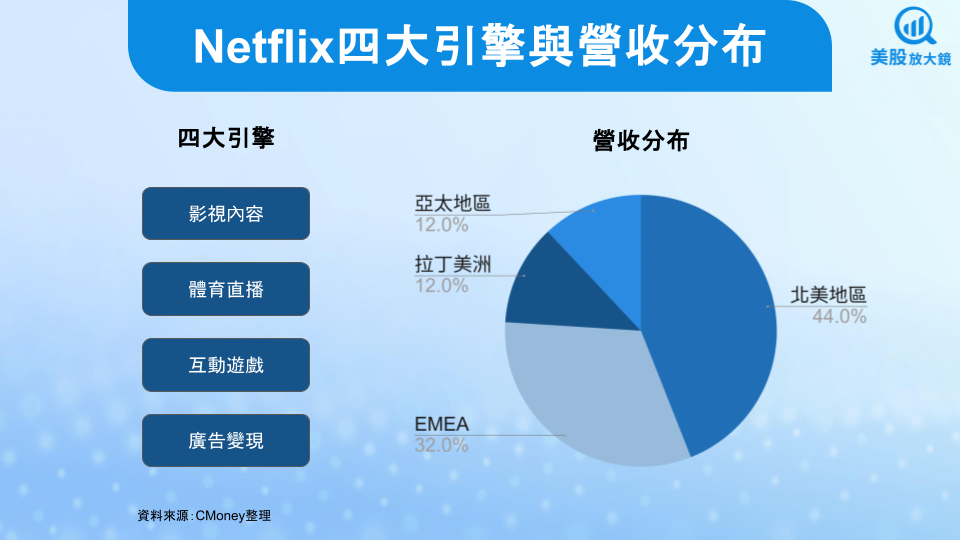

近年來,Netflix 積極切入體育直播 ( 美式足球 NFL、摔角節目 WWE )、互動遊戲與廣告變現,快速補強第二成長曲線。主要競爭者包括 Disney+、Amazon Prime Video、YouTube 與傳統有線電視。客戶以家庭與年輕族群為主,北美營收占比 44%,EMEA ( 歐洲、中東及非洲 ) 約 32%,拉丁美洲及亞太地區各占 12%。

Netflix 25Q1 亮點滿滿,營收及 EPS 雙雙創新高

Netflix 25Q1 財報表現如下:

- 營收 105.4 億美元,季增 2.9% / 年增 13%,略高於市場預期的 105.0 億美元

- 營益率 31.7%,季增 9.5 個百分點 / 年增 3.6 個百分點

- EPS 6.61 美元,季增 55% / 年增 25%,遠高於市場預期的 5.28 美元

- 自由現金流 26.6 億美元,連兩季突破 20 億,反映商業模式現金化能力強化。

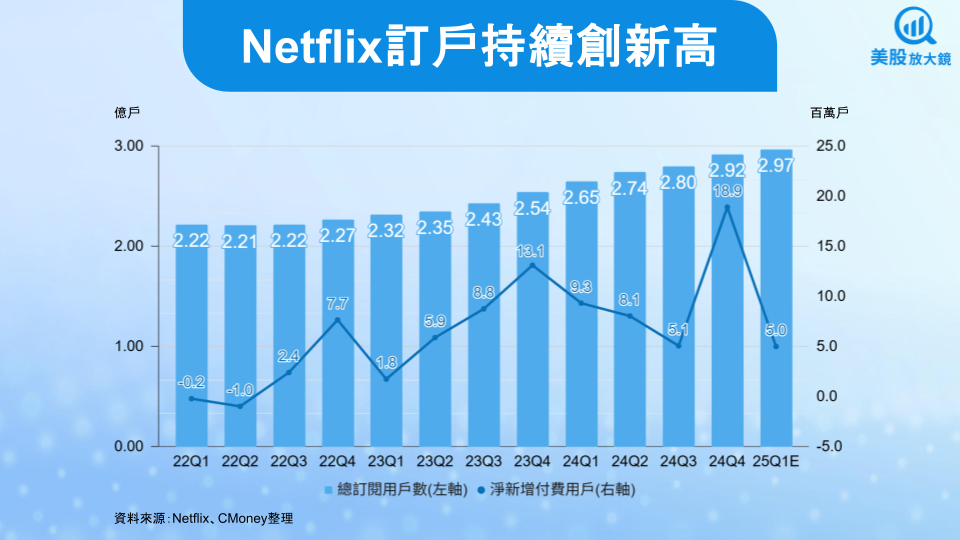

Netflix 25Q1 營收及 EPS 雙雙創新高,表現吸睛。首先,付費用戶持續淨增長,帶領營收動能持續向上,雖 25Q1 起停止例行披露,但預估落在 5 百萬名新增訂閱用戶,總用戶數達 2.97 億。另外,美國、加拿大、葡萄牙及阿根廷等國皆執行漲價,1 ~ 2 月陸續生效,推升 ARPU ( 平均每位用戶營收 )。除此之外,低價廣告方案帶動廣告收入大增,推估落在 6 ~ 8 億美元,較去年同期翻倍,成長動能來自廣告方案滲透率迅速拉升。分區來看,EMEA 及亞太地區表現較佳,主因歐洲影集《混沌少年時》與韓劇《外商重症中心》熱播拉抬。

Netflix 其他季度亮點還包括自研 Netflix Ads Suite ( 廣告技術平台 ) 於美國上線、WWE RAW 開播、遊戲《俠盜獵車手系列》下載爆量,均強化生態系黏著度,其中最大亮點莫過於 Netflix Ads Suite。

Netflix Ads Suite 為公司 100% 第一方平台,可以省去第三方分潤,廣告越做越大時效益也會更加顯著,還能避開第三方 Cookie 退場風險,亦符合歐盟 / 加州引司法,在產品創新速度上也能及時迭代,而非等外包排程,更能完整管控投放、數據、創意格式,使品牌能做 Netflix 專屬的「高互動 CTV ( 聯網電視裝置 ) 方案」,與 YouTube / Disney+ 差異化,讓自家廣告系統具備極高護城河,擴張營收天花板之餘,還能拓展獲利能力。

獲利能力方面,Netflix 在漲價與方案組合驅動下,推估貢獻營益率 3 ~ 4 個百分點。另外還有會員成長的規模經濟,以及內容成本攤提時點延後,推動營益率大幅提升,EPS 遠高於市場預期。

Netflix 滿手好牌,25Q2 EPS 年增預估超過 4 成

進入 25Q2,成長驅動力將來自 1) 第二季將完整反映市場漲價;2) 公司自建的 Netflix Ads Suite 於 4/1 全面啟用,已在北美、EMEA、拉丁美洲開放,預計第二季亞太地區將跟進,廣告收入有望翻倍;3) Tom Hardy 主演的《毒劫》、WWE RAW 連播與 Taylor 對決 Serrano 拳賽等旗艦內容將拉抬訂閱與參與度。

雖內容及行銷費用將於 25Q2 後半季攀升,因應下半年大片及旗艦影集推出,但整體而言,Netflix 手上握有滿手好牌,包括漲價效益、廣告收入倍增與內容吸引力等,皆能中和成本壓力。根據公司預估,25Q2 營收將季增 4.7% / 年增 15% 至 110 億美元,高於市場預估的 109 億美元;EPS 將季增 6.4% / 年增 44% 至 7.03 美元,同樣優於市場預期的 6.56 美元。

Netflix 多管齊下,廣告收入翻倍備受期待

展望未來,Netflix 多管齊下,預期將繼續引領長期成長。首先在影視內容部份,將持續投入地區化原創、頂級動畫與 IP 擴張;遊戲則聚焦 IP 敘事型與派對互動類型,逐步驗證付費留存;直播方面有 NFL、拳擊等高話題賽事放大社群熱度。

除了上述各項目之外,目前最受期待的是 Netflix 在廣告業務的增長潛力。根據 eMarketer 推估,全球 CTV 廣告 2025 ~ 2027 年 CAGR ( 年複合成長率 ) 將超過 15%,且 Netflix 市占僅 6%,長線空間充裕。面對龐大商機,公司積極進攻,未來數月將持續擴大部署自營廣告技術平台 ( 已完成 13 國,未來數月將擴增 10 個廣告市場 )。透過第一方數據強化精準投放,加上 2026 年起將導入受眾 AI 建模、互動式廣告新格式,廣告收入有望倍數成長。

Netflix 單位內容回收效率持續提升,有利於自由現金流加速成長

Netflix 預估 2025 年內容資本支出仍在 175 ~ 180 億美元區間,但單位內容回收時間期望值持續下降,有利於 2025 年加速自由現金流突破 80 億美元。所謂單位內容回收時間下滑,就是過去原本砸 1 億美元拍攝《紙牌屋》,但由於用戶基數低,需要長達 18 個月連續新增百萬名新增訂戶才能回本,現在同樣投入 1 億美元於《魷魚遊戲》,因基數龐大,「漲價」加上「廣告」雙引擎,半年內就能攤回成本。而且未來還能靠手機遊戲、真人實境秀、授權週邊繼續賺,實際回收期望值將進一步縮短。

公司預估 2025 年營收落在 435 ~ 445 億美元,年增 11.5% ~ 14.1%,若以中間值 440 億美元估算,Netflix 資本支出 180 億美元占比為 41%,通常 45% 以下代表投入不失控,因此 2025 年的投資金額是健康的,後續需觀察自由現金流的上升進度及廣告 / IP 授權收入占比,檢驗單位內容回收效率。

Netflix 韌性極強,受關稅影響有限

對於全球關稅對 Netflix 的影響,公司表示目前未見任何顧客行為異常,留存與方案組和穩定。就 Netflix 過去經驗,娛樂支出在景氣逆風期間向來具防禦性,且低價廣告方案在大型經濟放緩時可以提供「向下切換」緩衝,可望壓低潛在流失率,維持 ARPU。

另外,Netflix 內容的全球化是最佳避險。透過分散製作與收入來源,使單一市場政策變動 ( 含關稅、文化稅 ) 對整體現金流的衝擊有限。所以可以說 Netflix 對關稅具有一定的免疫力。

Netflix 熠熠生輝,長期投資魅力不減

總體來講,Netflix 的串流市場正從「用戶競賽」轉向「獲利競賽」,在內容規模、技術推薦與成本控制上領先,可望持續擴大利基。隨劇、影、遊戲、直播生態系成熟,加上低價廣告方案扮演緩衝功能,基本面幾乎免疫於關稅的衝擊,長期投資魅力不減。財報公布後,Netflix 盤後股價上漲 3.5% 至每股 1006.79 美元,重返 1,000 美元關卡。

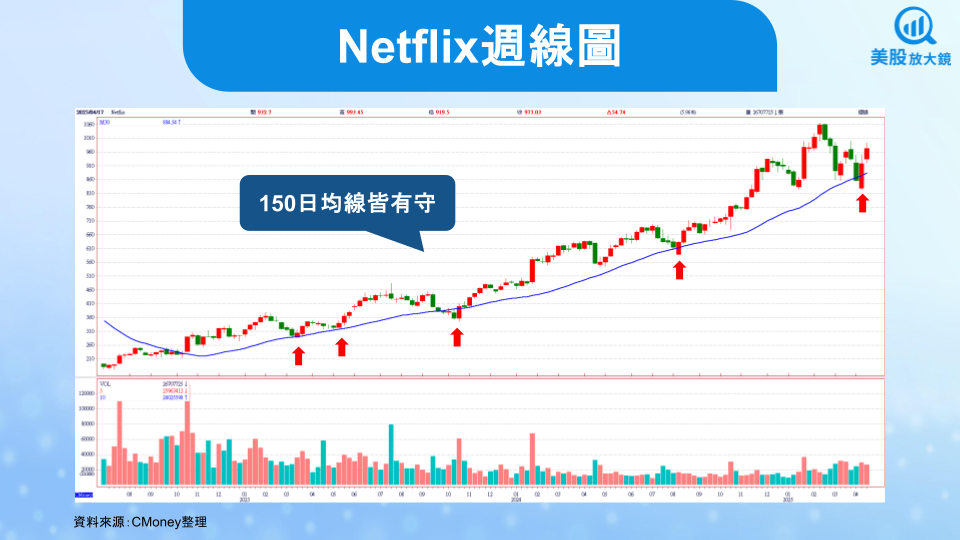

觀察 Netflix 週線圖,可以很明顯看到公司自 2023 年以來皆受到 150 日均線 ( 30 週 ) 的保護長期向上,多頭攻勢氣勢如虹,即便受到 2025/04 川普關稅而回落,但碰到 150 日均線後仍快速回彈,可說是遠優於大盤的存在。綜合 Netflix 的抗跌特性、長期成長動能無虞,加上關稅疑慮較低等優勢,樂觀看待公司股價發展,建議買進,並以 150 日均線作為關鍵防守位置。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。