Netflix 為全球串流媒體領導者,具有豐富原創內容

Netflix (NFLX) 於 1997 年成立,起初主要業務為 DVD 租賃服務,2007 年轉型為線上串流平台,逐步成為全球串流媒體的領導者。Netflix 提供多元的影視內容,包括電影、電視劇、紀錄片等,覆蓋各種題材和語言,滿足全球觀眾的需求。公司積極開發原創內容,如《紙房子》、《怪奇物語》等,並採用數據驅動的推薦系統,提升用戶體驗。

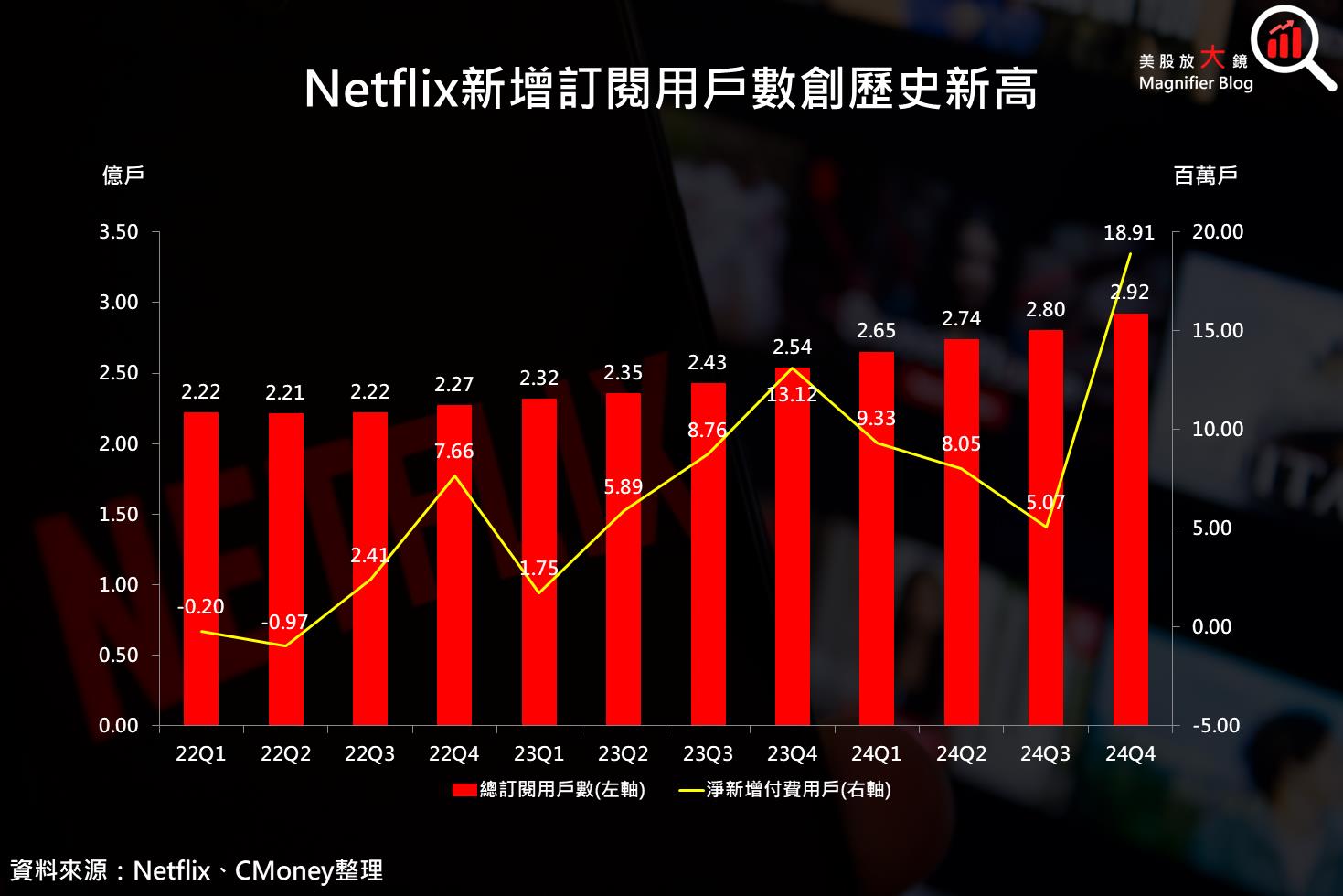

Netflix 24Q4 新增訂閱數創歷史新高,EPS 年增逾 1 倍

Netflix 24Q4 財報表現如下:

- 營收 102 億美元,季增 4.3% / 年增 16%,略高於市場預期的 101 億美元

- 營益率 22.2%,季減 7.4 個百分點 / 年增 5.3 個百分點

- EPS 4.27 美元,季減 21% / 年增 102%,略高於市場預期的 4.21 美元。

Netflix 24Q4 新增訂閱用戶數創下歷史新高,較前一季新增 1,890 萬,帶領總訂閱用戶正式突破 3 億大關,主要受益於多元內容類型及全球市場的強勁需求,尤其是《魷魚遊戲》第二季和幾場重要體育直播(如 NFL 聖誕節比賽)吸引了大批新用戶。遊戲方面,在本季度下載量超過數千萬次,其中基於 Netflix 原創 IP 的遊戲如《魷魚遊戲:解鎖版》表現尤為亮眼。遊戲玩家數量顯著增長,對用戶參與度和留存率均帶來積極影響。

另外,Netflix 廣告計畫用戶也出現顯著成長,廣告方案用戶數量季增 3 成,推動 24Q4 廣告收入達 5 億美元,相較去年同期翻倍,顯示低價廣告方案對吸引新用戶與提升留存的效果顯著,也為未來營收成長奠定基礎。

整體而言,Netflix 24Q4 的強勁表現歸功於全方位的內容策略與精準的市場運營,除了原創影集外,Netflix 繼續擴展體育直播、遊戲等新興業務。例如,《WWE Raw》在全球多地的表現超出預期,進一步鞏固了平台吸引力。無論是在用戶成長、廣告收入還是創新內容方面,Netflix 均展現出領先市場的競爭力。

獲利能力方面,由於訂閱用戶爆發,加上部分主要市場,包括美國、加拿大及英國調漲標準與高級方案價格,推動收入增長,以及內容支出效率提升,以及廣告收入的快速增長及新興業務 ( 如遊戲和體育直播 ) 的高邊際效應,推動營益率年增 5.3%,驅使 EPS 年增翻倍並高於市場預期。整體 2024 年營收來到 390 億美元,年增 15%;營益率年增 6.1 個百分點至 26.7%;EPS 大增 65% 至 19.83 美元。

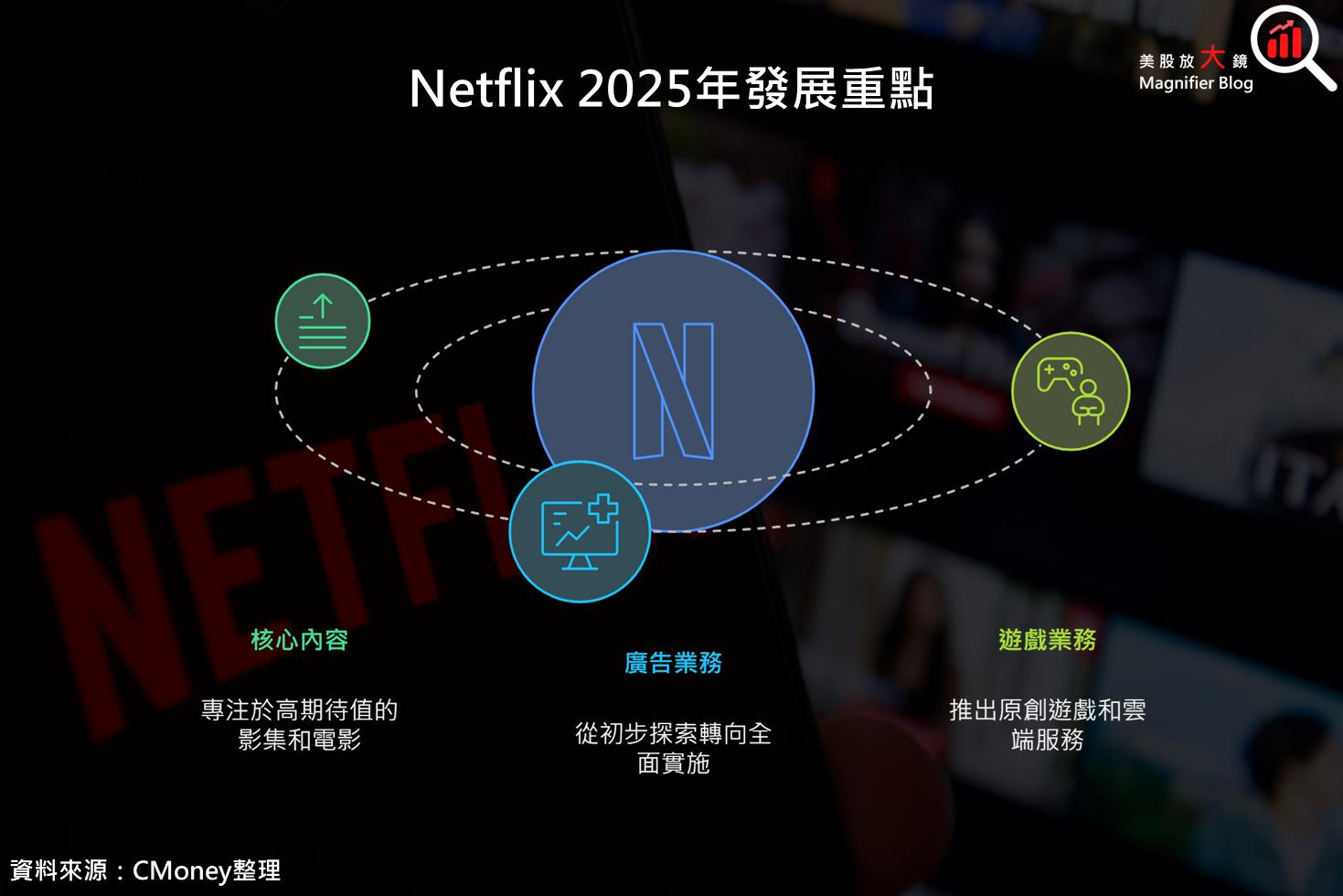

Netflix 駕著三匹駿馬向前衝,2025 年多元化佈局蓄勢待發

展望 25Q1,Netflix 在《怪奇物語》、《Wednesday》等熱門影集新一季的推出,加上更多國際化內容的吸引力,有望推動訂閱用戶數年增 5% ~ 7%,預計 25Q1 營收將穩步增長,其中廣告方案用戶成長將繼續成為重要推手。市場預期 25Q1 營收為 105 億美元,年增 11.7%;EPS 為 5.71 美元,年增 8.2%。

綜觀 2025 全年,Netflix 將持續圍繞 1) 核心內容、2) 遊戲業務、3) 廣告業務等三大主軸發展。首先核心內容部分將繼續深化,預計 2025 年將推出多部高期待值的影集和電影,以及新的奧斯卡級導演作品。此策略預計進一步提升用戶的觀看時長與訂閱續約率。遊戲業務也將繼續拓展。公司將重點推出基於原創 IP 的敘事型遊戲,例如《魷魚遊戲:解鎖版》,並開始測試雲端串流遊戲服務,提升家庭互動娛樂體驗。這些創新將進一步增強用戶黏性,並帶來潛在的收入增長。

廣告業務方面, 2025 年是廣告技術從「初步探索」( 專注於建立基本能力,例如啟動廣告平台、推出基本的廣告投放功能,並觀察市場反應 ) 進階到「穩步發展」( 開始全面推廣其自建廣告技術,並增加更多先進功能,以加速營收增長 ) 的關鍵一年。公司計劃在美國、加拿大、英國等 12 個廣告市場全面推廣自建廣告平台,預計可提供更多靈活的購買選項與更高效的廣告工具。廣告收入預計在 2025 年再次翻倍,成為公司主要增長動力之一。

根據市場預估,Netflix 2025 年營收將年增 11.6% 至 435 億美元;EPS 年增達 19% 至23.59 美元。就評價面而言,Netflix 目前本益比為 36.87,位於過往五年本益比15~107 倍的偏低位置,評價十分便宜。整體而言,Netflix 2025 年在三匹駿馬的奔馳下,為公司帶來迷人的投資魅力。

Netflix 魅力無窮,集萬千優勢於一身,建議買進

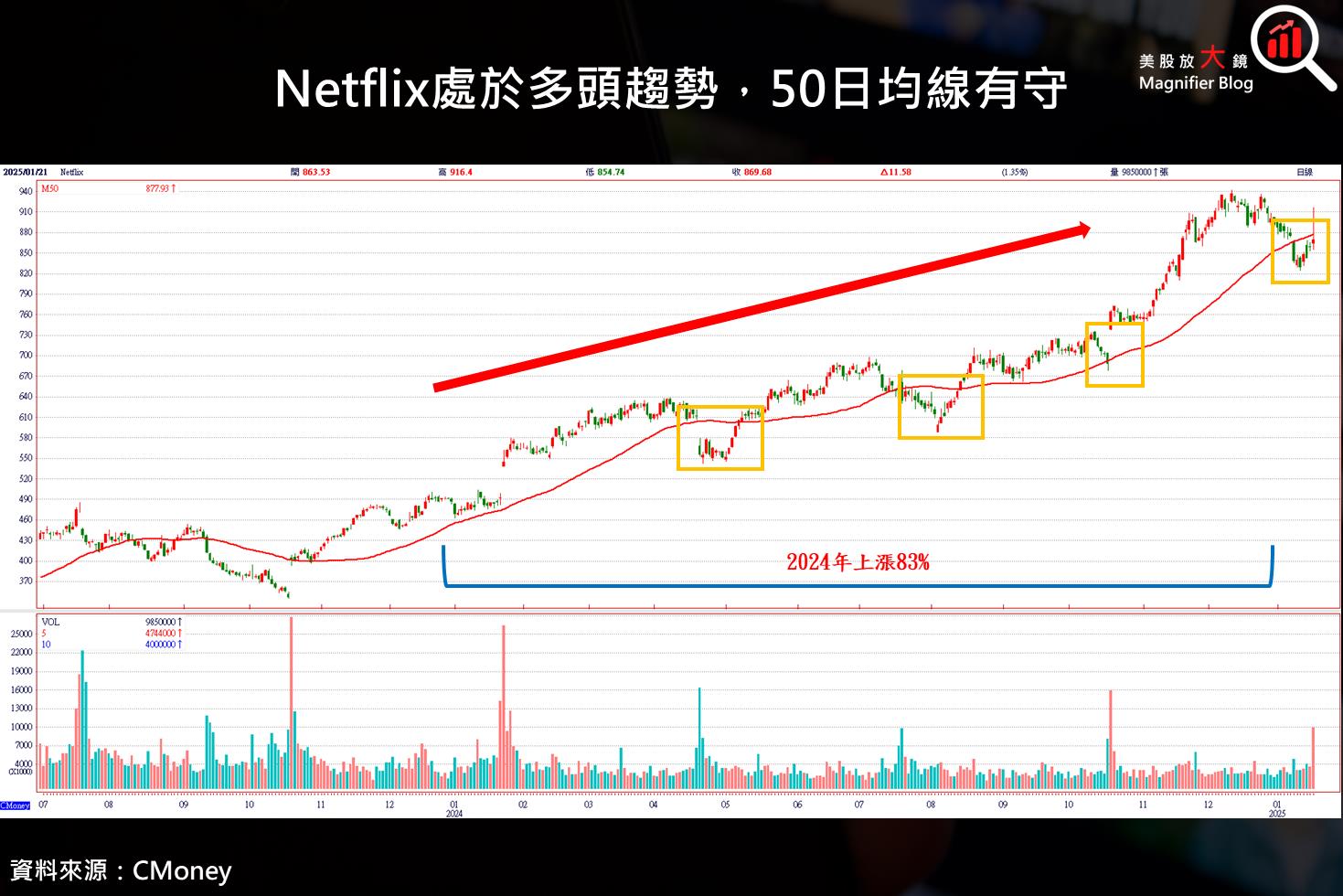

Netflix 2024 年股價飆漲 83%,主因公司持續掠奪傳統電視的市場,以高質量的影視及直播內容,推動訂戶大幅成長,且廣告方案及非同住共享帳號方案,進一步提升 Netflix 獲利能力,持續稱霸串流媒體龍頭地位。

在公布 24Q4 財報之後,其盤後股價大漲超過 14% 至每股 993 美元,距離 1,000 美元大關不到 1%。就目前 Netflix 日線圖來看,依舊處於多頭趨勢,加上 2025 年基本面前景明朗,且評價十分誘人,建議投資人買進。另外,每逢 50 日均線皆有守,可視為未來股價回檔時再次加倉的參考位置。

延伸閱讀:

【美股研究報告】Netflix 24Q3訂戶再創新高,魷魚遊戲2能否帶動股價更上一層樓?

【美股財報快訊】Netflix 訂閱數暴增,廣告收入狂飆,2025 前景值得期待!

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。