圖/Shutterstock

博通轉型軟硬整合平台,靠AI與VMware打開成長新局

你有沒有發現,最近很多人提到AI晶片、資料中心、甚至虛擬伺服器時,都會提到一家公司:博通(Broadcom)。你可能不太熟悉這個名字,畢竟它不像蘋果、微軟那樣出現在消費者眼前。但如果你用的手機可以順利上網、公司的伺服器可以穩定運作,其實背後可能就是博通的功勞。

博通成立於1961年,是一家美國的半導體與企業軟體公司,專門設計網路晶片、儲存控制器、無線通訊元件,並透過2023年完成的690億美元併購案,正式將虛擬化軟體大廠VMware納入旗下。這使得博通從「賣晶片的公司」搖身一變,成為「AI時代的硬體+軟體整合者」。你有沒有想過,一間晶片公司,靠的其實不只是賣硬體,而是靠VMware這樣的訂閱制軟體在賺錢?

博通兩大營收支柱,AI晶片與企業軟體雙線成長

你可以把博通想像成科技業的「包辦工程師」:硬體自己做、軟體也自己管。它的主要收入來源分為兩大塊:第一是「半導體解決方案」,就是晶片本業;第二是「基礎建設軟體」,包括VMware的訂閱制雲端虛擬化服務。

在半導體部分,博通最賺錢的是AI用的晶片與網路元件。舉例來說,它的Jericho和Tomahawk晶片,就像是讓AI資料中心順暢溝通的高速公路;而它幫Google、Meta、ByteDance客製的AI加速器(XPU),則是為了取代昂貴的Nvidia GPU而生。這部分本季貢獻44億美元,占整體營收的近三成。

而軟體方面,併購VMware後,博通推動「一次買斷變訂閱制」,讓企業客戶轉向每年付費、穩定續約的模式,像是把「單次買房」變成「每月繳房租」。這使得軟體營收年增25%,達到66億美元,占整體營收的44%,毛利率甚至高達93%。你看喔,這家公司厲害的地方就在於:晶片賣得好,但真正穩定現金流的,是軟體。

AI晶片市場競爭激烈,博通以客製化與以太網布局突破

博通所處的AI與雲端基礎設施產業,正處於快速成長期。隨著生成式AI爆紅,各大雲端服務供應商(AWS、Google Cloud、Azure等)都在搶建資料中心,帶動高速網路與客製晶片需求暴增。

市場上有兩大派別:一派是「王者」Nvidia,靠GPU吃下大半AI晶片市場;另一派則是像博通這樣的「挑戰者」,靠客製化與成本優勢搶奪市場。Nvidia賣的是「通用型」GPU,就像買現成筆電;博通做的是「量身訂做」的AI晶片,更適合大型雲端業者用來跑特定的AI演算法。

如果你是博通CEO陳福陽(Hock Tan),你要怎麼打這場戰?他的策略就是雙線出擊:一邊用更便宜、可客製的晶片搶Nvidia客戶;一邊整合VMware提供企業AI私有雲方案,從基礎架構做到應用端。陳福陽也說:「我們的三大客戶與四家潛在客戶,對AI投資的決心非常堅定。」

高效能網通晶片與訂閱雲平台,成為博通獲利關鍵武器

博通的「秘密武器」,不只是強大的研發能力,而是它在AI時代成功打造的「組合包」:晶片 + 網路 + 軟體,一次搞定。

首先是AI網路晶片。博通最新推出的Tomahawk 6交換器,每秒可處理高達102.4 Tbps的資料量,讓AI運算可以更快速、低延遲地完成模型訓練。這就像是把過去需要三層建築的資料中心,壓縮成兩層,節省空間與電力。

再來是XPU,也就是客製AI加速器。博通預計到2027年,每家超大型客戶會部署百萬等級的AI加速器群,這部分將成為長期收入引擎。而VMware部分,則透過「VCF私有雲」讓企業從傳統資料中心轉向AI應用,超過87%的大客戶已完成轉換。

這些策略的成果也很明顯:FY25Q2半導體營收84億美元,AI占超過44億美元,年增46%;軟體營收66億美元,年增25%。兩者合力撐起20%的整體營收年增率,並創下歷史新高。

博通FY25Q2營收穩步創高,AI與軟體雙引擎推升成長

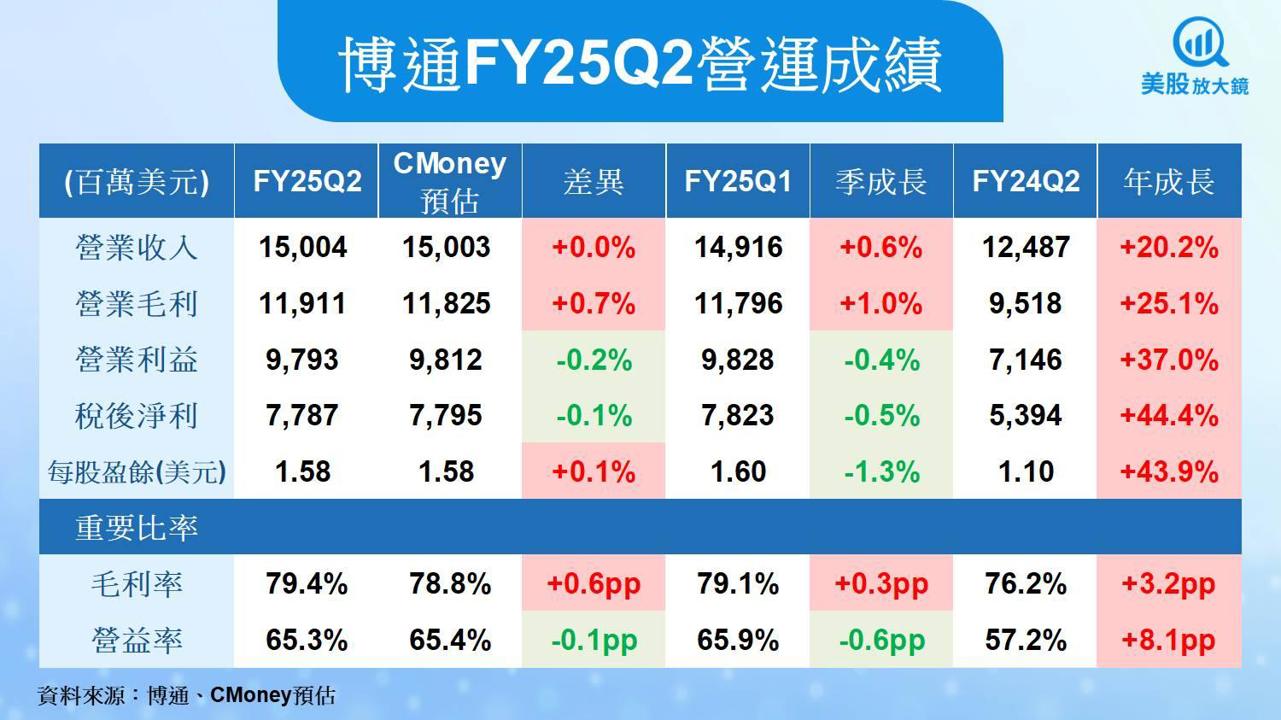

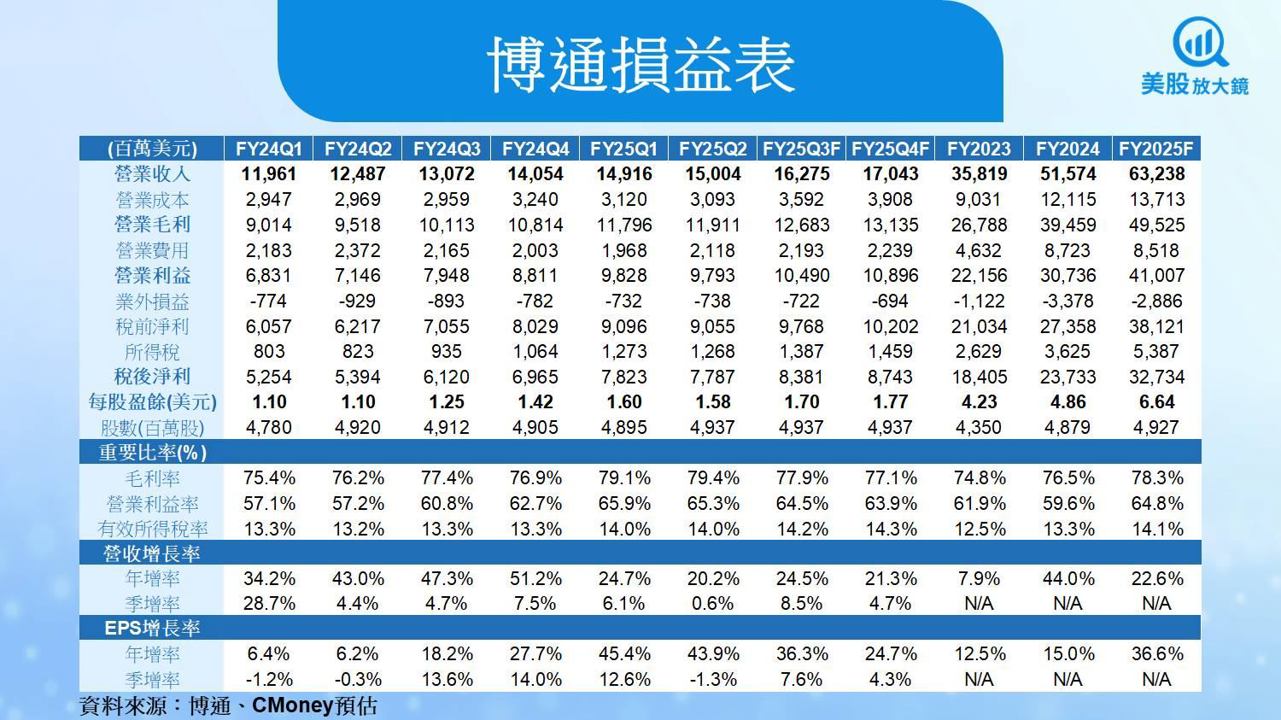

博通 FY25Q2(截至 5 月 4 日)營收達 150.0 億美元,季增 0.6%,年增 20.2%,合乎 CMoney 預期、略高於市場預期的 149.7 億美元(+0.2%),展現出即便非AI晶片需求尚未全面回溫,整體仍能穩健增長。半導體總體營收達 84 億美元,其中AI相關晶片與網路元件帶來44億美元營收,年增高達46%。AI網路產品(如Tomahawk與Jericho晶片,屬於交換器/路由器,用於在資料中心內部傳輸大量資料,確保AI訓練與推論作業穩定流暢)需求特別強勁,年成長率超過170%。另一方面,非AI晶片業務仍相對疲軟,但企業網路與寬頻設備開始回升。軟體業務在 VMware 訂閱制轉換推動下,營收達 66 億美元,年增 25%,維持高占比與穩定成長力道。

博通FY25Q2獲利動能續揚,毛利與營益率同步提升

獲利方面,博通FY25Q2毛利率為 79.4%,季增 0.3 個百分點,年增 3.2 個百分點,受惠產品組合優化,特別是軟體收入比重提升的正面效果。其中,半導體業務毛利率約為69%,而軟體業務毛利率則高達93%。營益率則為 65.3%,季減 0.6 個百分點,但年增幅達 8.0 個百分點,顯示營運槓桿明顯改善。每股盈餘(EPS)報 1.58 美元,季減 1.3%,但仍年增 43.9%,略高於 CMoney 預估(+0.1%)與市場共識(+0.5%)。整體來看,博通FY25Q2在營收創高與毛利提升下,博通展現良好財報體質與獲利能力。

AI與軟體雙主力持續推進,上調博通FY25Q3營收展望

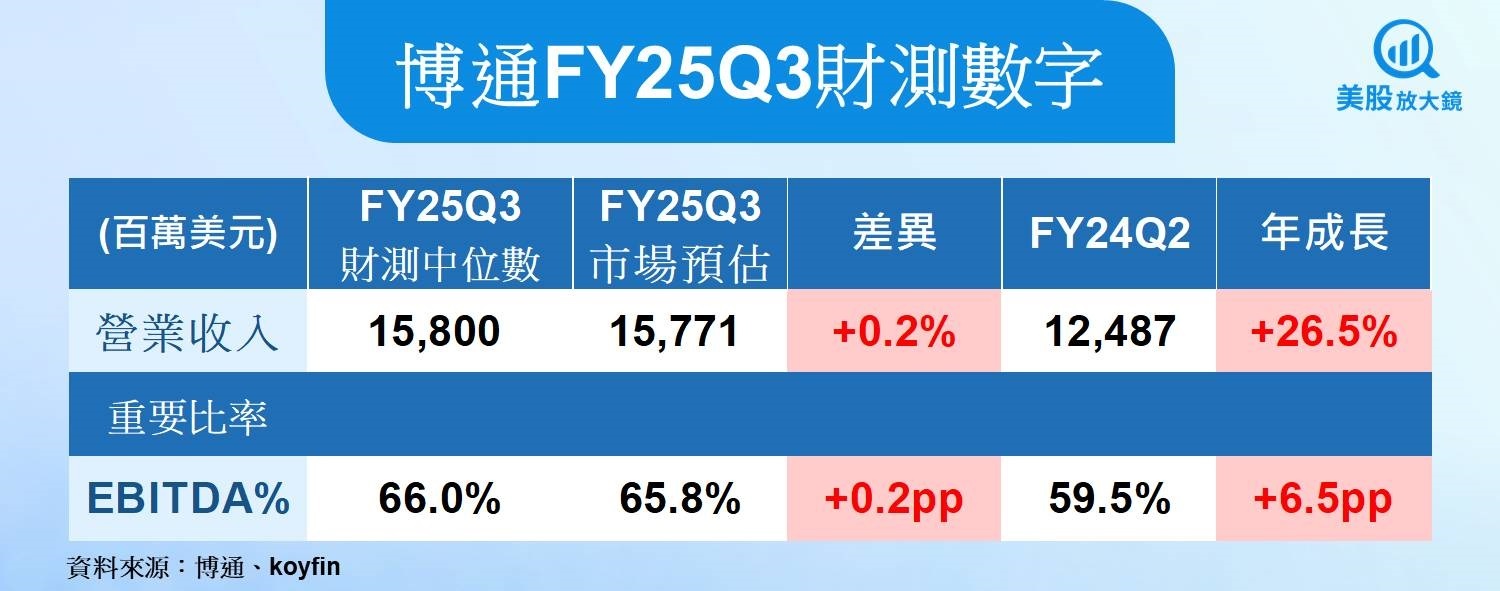

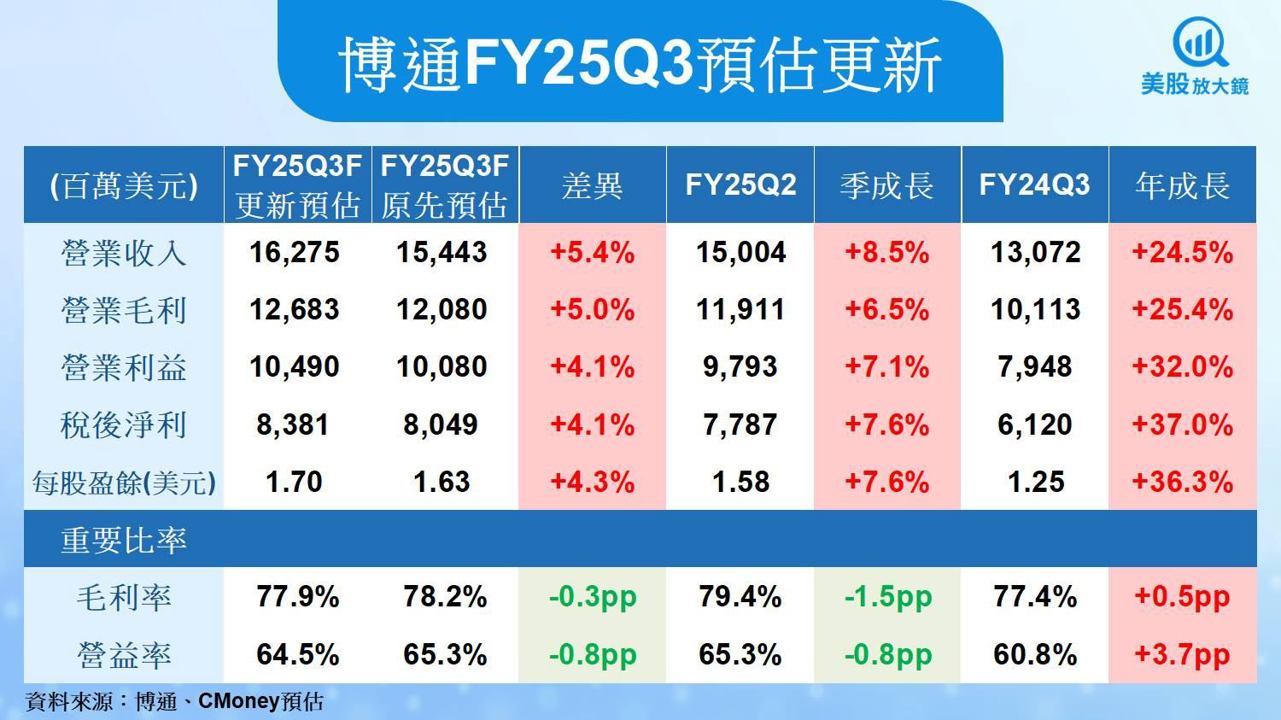

博通預期FY25Q3整體營收可達158億美元,年增21%。其中AI半導體營收將達51億美元,年增60%,持續維持高速成長。推升成長的主因包括AI網路需求強勁(特別是以太網交換器)、以及客戶開始大量部署XPU推論加速器。軟體方面,FY25Q3預估營收達67億美元,年增16%,其中VMware貢獻主力,企業客戶持續從vSphere轉向訂閱制的VCF平台(vSphere 是VMware的虛擬化平台,而VCF即VMware Cloud Foundation,為一整合運算、儲存與網路的企業級雲端平台),此轉移有利於博通推動訂閱制與高毛利率的軟體收入成長,進一步提高經常性營收穩定性,故CMoney研究團隊調高博通 FY25Q3 營收預估5.4%至 162.7 億美元 (季增 8.5%,年增 24.5%)。

博通FY25Q3毛利率或回落,但獲利仍有望續創新高

在獲利方面,博通預期第三季毛利率將小幅回落至約78%,主因為XPU產品出貨占比提升,而該產品毛利率相對偏低。CMoney 研究團隊因此下修 FY25Q3 毛利率預期至 77.9%,季減 1.5 個百分點,但仍較去年同期提升 0.6 個百分點。同時,因研發與銷管支出增加,也將營益率預估下修 0.8 個百分點至 64.5%,季減 0.8 個百分點,年增 3.7 個百分點。不過,由於上調整體營收預期,最終 EPS 預估也同步調高 4.3% 至 1.70 美元,季增 7.6%,年增率達 36.3%。

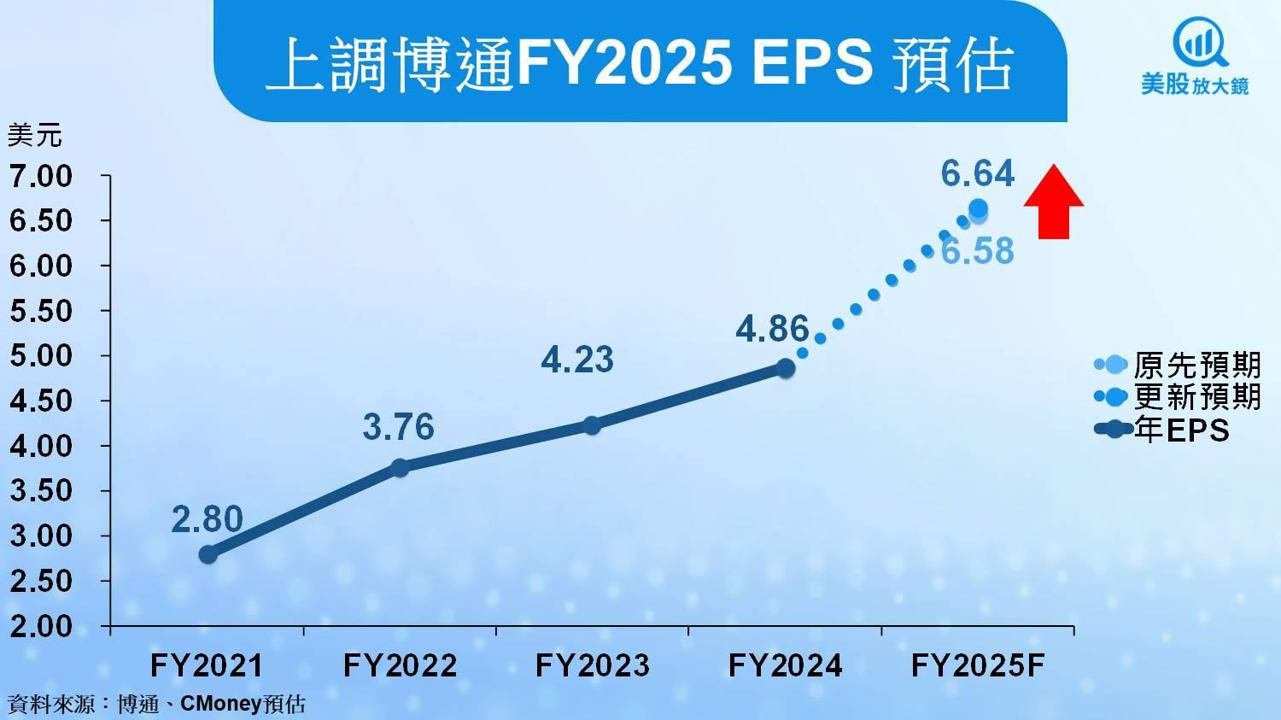

博通FY2025成長動能來自AI網路與VMware訂閱制,上調營收預期

CMoney 研究團隊進一步上調博通 2025 財年全年營收預估至 632.4 億美元,年增 22.6%,調升幅度達 1.6%。主要反映兩大關鍵成因:其一為AI網路晶片需求持續強勁,包括以太網交換器與XPU推論加速器訂單穩定;其二為VMware訂閱制轉換進展良好,企業客戶續約率穩定推升軟體經常性營收。在AI領域,除了原有三大客戶(Google、Meta、ByteDance)持續下單外,還有四家潛在客戶正在進行XPU合作測試。若這些合作轉化為訂單,有望進一步帶動營收上揚。

博通FY2025高毛利組合撐住營益率表現,獲利預期同步上修

毛利率方面,CMoney 團隊小幅上修全年預估至 78.3%,年增 1.8 個百分點,反映高毛利軟體收入比重提高。然而,XPU相關營運費用與開發投入略高於預期,導致營益率預估下修 0.5 個百分點至 64.8%,但仍維持年增 5.3 個百分點的強勁成長動能。在此基礎下,CMoney 同步上修博通FY2025每股盈餘(EPS)1.0%至 6.64 美元,年增 36.6%。

博通高成長趨勢或已反映,股價進一步上行空間可能有限,投資建議下調至區間操作

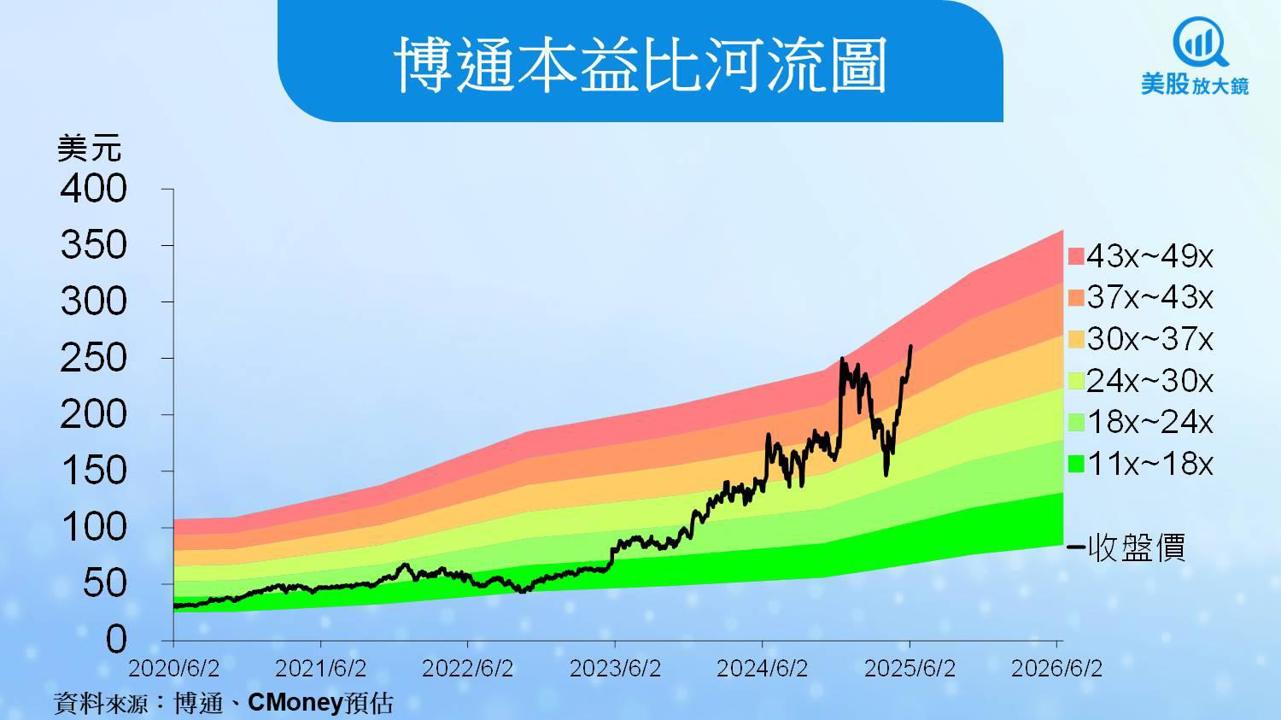

博通 6 月 5 日收盤價為 259.93 美元,以預估 FY2025 EPS 為 6.64 美元推算,目前本益比約為 39 倍,處於過去五年區間(11~49 倍)偏高位置。CMoney 研究團隊觀察,即使近期上調 AI 與軟體業務的營收與獲利預期,市場對這兩大成長引擎的正向看法早已充分反映於股價,加上 XPU 訂單尚未實質轉化為營收,以及非 AI 晶片業務回升速度不如預期,整體獲利要進一步明顯超越預期的難度提升。

因此,CMoney 團隊將投資建議由「逢低買進」調整為「區間操作」,雖然獲利能力上修,但考量成長動能已反映在現行股價,評價空間有限。綜合考量下,將目標價本益比由 36 倍上調至 40 倍,對應 EPS 6.64 美元,目標價同步由 237 美元上調至 266 美元。

*本篇為 FY25Q2 更新報告,

FY25Q1 更新請見:【美股研究報告】博通AI訂單續強,VMware 軟體業務穩增,未來還有多少漲幅?

FY24Q4 更新請見:【美股研究報告】一鳴驚人!博通AI營收展望強勁,股價將漲破天際?

初次報告請見:【美股研究報告】Broadcom博通全球通訊半導體霸主,車用+IoT應用激增推升需求,長線展望樂觀

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。