在全球能源轉型與地緣政治的交錯下,稀土金屬正從被忽視的原料,變成掌控未來能源與國防科技的核心。電動車馬達、風電渦輪、AI 伺服器散熱系統、精密導引裝置—— 都依賴磁性稀土(釹 Nd、鏷 Pr、鏑 Dy、鋱 Tb)製成的永磁體。國際能源總署 (IEA)最新報告指出,稀土已經是能源安全的前線,未來十年市場的關鍵不在供需平衡,而在「供應集中度」。當供應鏈過度依賴單一國家,任何地緣或政策變動都會引發全球連鎖效應。

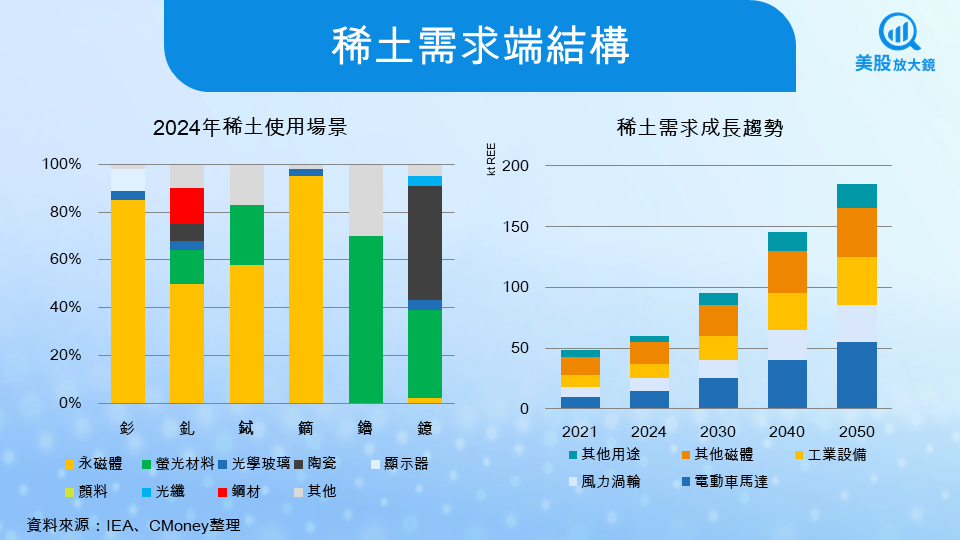

需求快速增長,電動車與風電主導成長

全球磁性稀土需求從 2015 年的約 45,000 噸,增至 2024 年的 90,000 噸,幾乎翻倍。電動車與風電已取代消費電子,成為推升需求的主力新能源應用占整體使用量的 20%,未來將提升至 70%。

IEA 在三個情境中皆預期稀土需求將持續上升:在既有政策情境(STEPS)下,2030 年達 12 萬噸,2050 年超過 18 萬噸;若進入淨零排放情境(NZE),需求可高達 22 萬噸。這意味著,全球電動車與風電產業的規模將決定稀土價格中樞。每輛電動車約需 1 公斤磁體,而一座風機則需 600 公斤。 隨著電氣化滲透率上升,磁性稀土的用量將倍增。

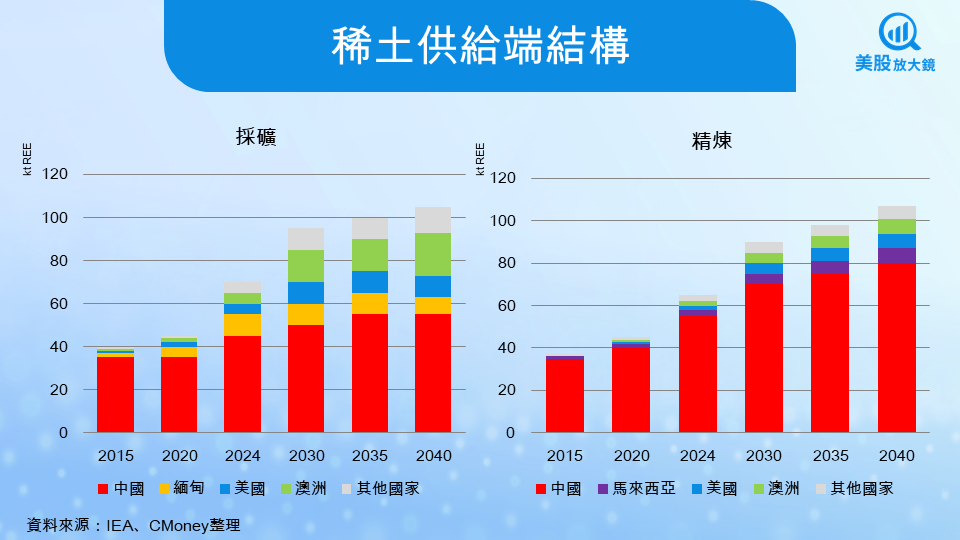

供應鏈高度集中,中國與緬甸掌控全球命脈

目前全球稀土供應結構極度偏向單一來源。中國在採礦端占 60%,在精煉端更高達 91%; 前 3 大生產國合計掌握 97% 的精煉產能。這意味全球每 10 公斤稀土,有 9 公斤來自中國。

而在重稀土(鏑、鋱)部分,約 45% 礦料來自緬甸克欽邦。2024 年底當地內戰導致邊境封鎖,使中國分離廠缺乏原料。若衝突延續至 2025 年底,IEA 估計全球重稀土供應將出現 10–15% 缺口,鏑/鋱的價格可能上漲 50–80%。

這些風險反映出一個現實:稀土供應的脆弱點,不在地球上有多少礦,而在誰能穩定開採與低成本的精煉。

政策主導市場 - 出口管制與補貼形成兩大陣營

中國在 2024 年通過《稀土管理條例》,建立全國稀土產品可追溯制度,並加強非法開採監控。2025 年 4 月 4 日起,進一步對 七項中重稀土(釤、釓、鋱、鏑、鑥、鈧、鐿)實施出口管制,並禁止永磁體技術外銷。此舉讓中國得以掌控供應量、價格與技術主導權。

另一方面,美澳歐各國則透過補貼建立自己的「安全供應鏈」:美國於 2025 年 2 月起對中國稀土徵收差別關稅(最高 15%);澳洲投入 150 億澳元國家重建基金(NRFC),支持 Arafura、Iluka、Lynas;歐盟則推出《關鍵原料法》,簡化戰略礦物專案審批流程。

全球正形成兩條明顯分流的供應鏈:一條具成本優勢但集中於中國;另一條成本高昂但安全度高、獲政策支撐。

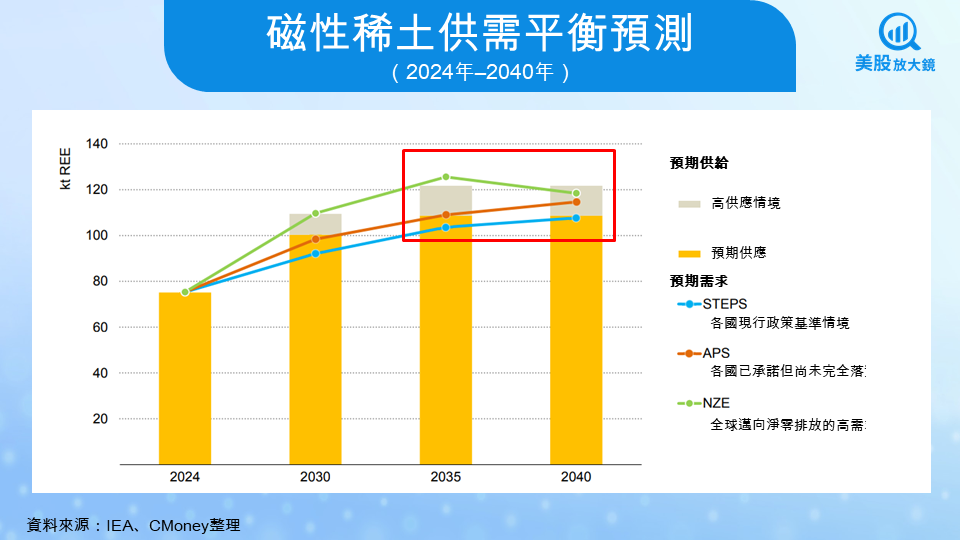

供需前景,2030 年平衡、2035 年再現缺口

IEA 預測指出,稀土供應在短期內仍可滿足需求,但自 2035 年起將重新出現結構性短缺。

- 2024 年:需求 9 萬噸、供應 9.5 萬噸(略過剩)

- 2030 年:供需平衡,若新礦(Lynas、MP Material)如期量產可維持穩定

- 2035 年:供應缺口約 10–15%,重稀土最為吃緊

- 2040 年:缺口擴大至 15 萬 vs 13.5–14.5 萬噸

IEA 強調:「磁性稀土最大問題不是數量,而是來源過於集中」。若緬甸動盪持續、中國維持配額制度不放寬,稀土將成為繼晶片之後的下一個全球戰略瓶頸。

技術突圍 - 回收與替代帶來結構緩解

隨著中國長期主導稀土精煉與磁體供應鏈,回收與替代技術正成為歐美日的戰略突破口。

IEA 指出,稀土回收率目前仍低於 1%,但若新技術順利商轉,2035 年次級供應(secondary supply)可滿足全球需求的 27%,至 2050 年將提升至 35%–39%,有望成為結構性供應緩衝來源。

在歐洲,英國 HyProMag 與法國 MagREEsource 採用「氫氣分離法(HPMS, Hydrogen Processing of Magnet Scrap)」,能直接將報廢磁體分離為合金粉末再壓製成新磁體,能耗較傳統濕式分離法降低 90%、碳排減少約 80%。 該技術也獲歐盟及日本企業關注,被視為最具商業化潛力的稀土回收解法。

北美亦快速佈局,美國 ReElement Technologies(AREC) 以「色層析法(chromatography)」從廢磁體與鋰電池中分離稀土與金屬,節能 75%,並獲美國國防部資助。加拿大 Cyclic Materials 以濕式分離結合金屬再生工藝,並與 Glencore 建立合作鏈,打造「從都市礦山到精煉」的閉環模式。

另一方面,「無稀土馬達(Rare-Earth-Free Motor)」也成為潛在替代方案。特斯拉與比亞迪正研發以鐵基合金取代釹、鏑的磁體設計,若能成功商轉,2035 年稀土需求可望下降約 15%。然而目前此類馬達的功率密度仍落後 5–10%,且熱穩定性不足,短期內難以全面取代 NdFeB 磁體。

整體而言,「回收 + 替代」的雙軌進展,代表稀土供應鏈正從單一開採走向「循環 + 智能材料」的新階段,將在未來十年內決定全球永磁體產業的競爭格局。

價格與市場 - 重稀土波動劇烈,長約成關鍵防線

在 2021–2022 年的高峰期,稀土價格一度暴漲八倍。雖然 2024 年回落至疫情前水準,但波動仍極高。

為降低波動,各國採「長期合約 + 政府儲備」策略。美國國防部與 MP Materials 簽訂 5 年供應協議,歐盟則由「歐洲原料聯盟」與 Lynas 簽長約鎖定 NdFeB 來源。

政策護城河與技術創新並行

在美股市場中,稀土板塊可分為「供應鏈核心」與「技術創新」兩主線。

- MP Materials (MP):美國唯一垂直整合供應鏈,德州磁體廠 2026 年投產。

- Lynas Rare Earths (LYSDY):全球最大中國外生產商,澳洲 Kalgoorlie 廠已投產。

- Energy Fuels (UUUU):結合鈾與稀土分離,白地分離廠啟用。

- Iluka Resources (ILKAY):Eneabba 分離廠獲澳洲政府 17 億澳元融資。

- HyProMag / MagREEsource:歐洲稀土回收領頭羊,ESG 資金湧入。

若想分散個股風險,可透過 ETF 參與:

- VanEck REMX(稀土與戰略金屬 ETF)

- Sprott SETM(能源轉型材料 ETF)

長線而言,稀土仍是能源時代的政策期權

IEA 的結論直白且深刻:“The major concern for magnet rare earths is not demand-supply gaps, but high geographical concentration.”

稀土的風險,不在短缺,而在集中。只要全球仍依賴單一來源,每一次出口管制、礦區封鎖或制裁,都可能引發「原料版的晶片危機」。對投資人而言,稀土是少數結合能源轉型、國防安全與政策護城河的題材。短線波動劇烈,但長線結構確立。真正的關鍵在於,誰能在多元供應與低碳製程上站穩腳跟,誰就掌握了電氣化世界的脈搏。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。