進入 12 月下旬,美股只剩下最後幾個交易日。成交量逐步下降,市場卻開始變得敏感,因為投資人都在問同一件事:今年,還有沒有聖誕行情。這不是一個新問題。每到年底,華爾街都會回頭檢視歷史數據,試圖判斷這段時間是否仍具備季節性的優勢。但在 2025 年這個位置,單靠歷史平均,已經不足以給出答案。

聖誕行情是什麼?何時開始?

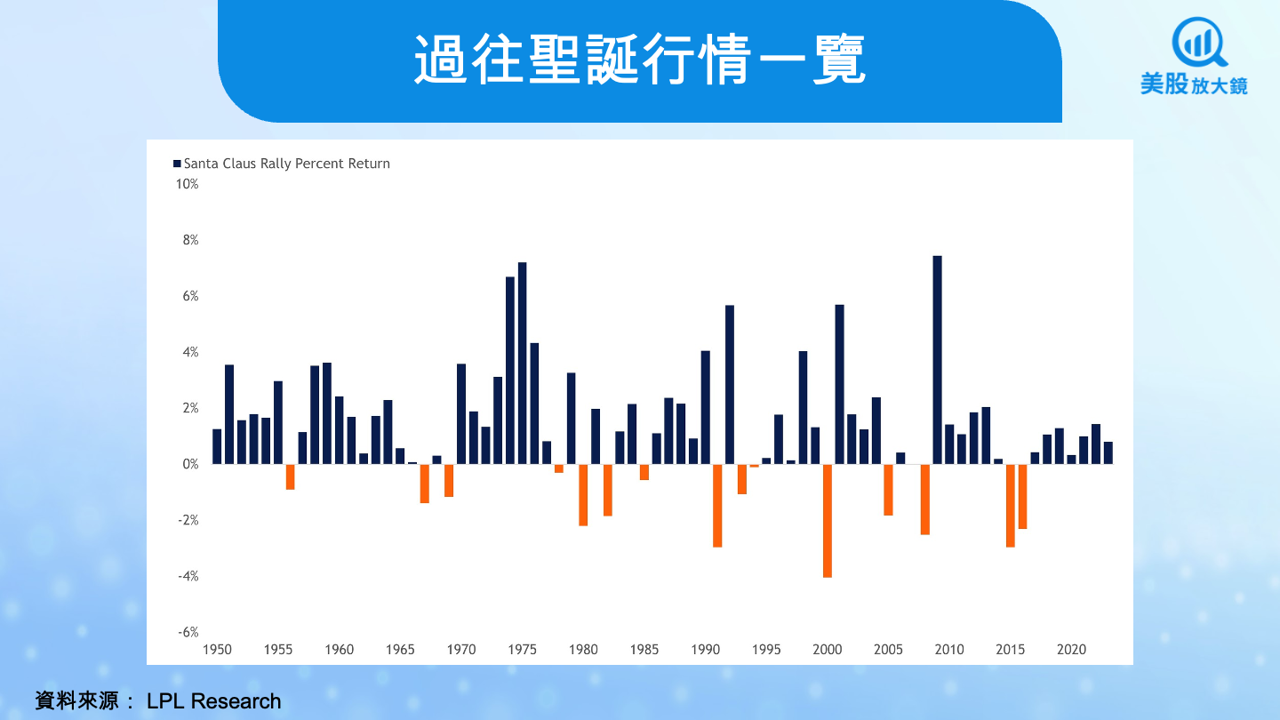

「聖誕行情」(Santa Claus Rally,SCR),指的是年底最後 5 個交易日,加上新年開盤後前 2 個交易日的股市表現。這個概念最早由《Stock Trader’s Almanac》創辦人 Yale Hirsch 於 1972 年提出,並成為美股市場長期被追蹤的季節性現象之一。

以今年為例,2025 年的聖誕行情時間區間,將從 12 月 24 日開始,延續至 2026 年 1 月 3 日。這是一個固定且可回測的時間窗口,而非單一事件。

從統計角度來看,這段期間確實具備一定優勢。根據 Carson Group 的整理,自 1950 年以來,標普 500 指數在聖誕行情期間上漲的機率約為 78%,平均報酬約 1.3%。單看勝率,這個數字不低,也難怪市場每年都會再次聚焦於它。

市場對聖誕行情的解釋,多半圍繞在幾個現象上:基金經理在年底進行績效整理、機構投資人放假使市場結構偏向散戶、節慶消費帶來的情緒支撐、年終獎金重新配置資產,以及預期本身形成的自我實現效果。這些因素不一定每年同時成立,但在流動性偏低的環境下,確實更容易放大價格波動。

聖誕行情並不保證出現

聖誕行情的關鍵在於,季節性並非免疫於總體環境。2018 年就是一個經典反例。當年聯準會仍處於明確升息循環中,並持續強調政策距離中性利率尚遠。資金面快速收緊,市場對經濟與流動性的擔憂升溫,導致年底股市急轉直下,12 月原本被期待的反彈完全落空。這個案例說明,只要貨幣政策與風險定價出現明顯衝突,季節性優勢就可能失效。

不過,聖誕行情仍有一層延伸觀察價值。長期研究顯示,自 1950 年以來,當聖誕行情期間標普 500 指數上漲,隔年全年平均報酬約為 +10.2%;若聖誕行情下跌,隔年全年平均報酬則下降至約 +5%。這並非因果關係,而是一種市場風險偏好是否延續的訊號。

為什麼今年特別難判斷

把視角拉回今年,問題變得更複雜。

第一,指數位置偏高。美股仍在歷史高點附近震盪,代表市場不是在低檔等待反彈,而是在高檔尋找動能延續。這使得資金進場的門檻提高。

第二,AI 與大型科技股在 12 月出現明顯波動。過去兩年最穩定的主線,在年底反而成為市場不確定性的來源。部分企業的資本支出規模、訂單轉化能力與估值消化速度,開始被重新檢視。

第三,通膨趨緩、降息方向未變,但市場對 2026 年政策節奏的討論開始分歧。政策並未反轉,但「確定性」正在下降,這會壓縮短期想像空間。

資金面觀察:沒有撤退,但選擇性更強

從行為來看,年底資金並未全面離場。散戶交易仍維持活躍,期權市場中,看漲部位並未明顯崩解,顯示市場情緒尚未轉為防禦。機構投資人則開始進行結構性調整,部分資金自估值擁擠的科技股流出,轉向先前表現落後、但基本面較穩定的族群。同時,波動率回落,為短線行情提供必要條件。只要沒有突發性的政策或數據衝擊,低波動環境本身,就有助於盤勢維持。

因此若今年出現聖誕行情,也更可能僅聚焦部分板塊,而非全面性的。市場已不再給予整個板塊一致溢價,而是開始要求個別公司的現金流、訂單能見度與資本效率。這意味著,有基本面支撐的標的,才可能在年底獲得承接;單純依賴題材的股票,未必會同步受惠。

投資人該怎麼看

聖誕行情,並不適合作為長期投資策略的核心依據。但它仍是一個有效的觀察窗口。若市場願意在年底承擔風險,代表資金對進入新一年的信心仍在;若行情反覆失守,則可能預示下一階段的重新定價。對投資人而言,真正重要的,不是這幾天漲了多少,而是市場是否願意帶著部位,跨進 2026 年。

季節性現象很吸引人,但市場從來不只由日曆決定。聖誕行情的真正價值,在於它反映的資金態度與風險偏好。2025 年底,就算行情來得溫和,也未必是壞事。關鍵在於,這份溫度,能否延續成明年的主要敘述。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。