Robinhood 財政季度劃分方式:25Q3 為 2025 年 7 至 9 月、25Q4 為 2025 年 10 至 12 月,依此類推。

美東時間 11 月 5 日晚間,美國網紅券商 Robinhood(HOOD)公布 2025 年第三季財報,整體表現遠超華爾街預期。本季營收達 12.74 億美元,年增 100%、季增 28.8%,高於市場預估的 12.1 億美元;調整後 EBITDA 為 7.42 億美元,亦優於預期的 7.27 億美元;每股盈餘(EPS)0.61 美元,同樣超出預期的 0.53 美元。

營收與獲利雙雙創歷史新高,反映出交易熱度與新業務推進的成效。然而,盤後股價先漲後跌,一度上衝至 144 美元、漲幅 4.15%,但隨後回落約 3%。儘管如此,今年以來 Robinhood 股價已接近翻四倍,並在第三季正式納入標普 500 指數,顯示其在金融科技板塊中的地位日益鞏固。

從零傭金交易到金融生態系

Robinhood 成立於 2013 年,以「讓所有人都能投資」為使命,靠著免手續費交易徹底改變了美國券商市場結構。但公司真正的蛻變,發生在 2024 年之後。從單純的交易平台,逐步轉型為多引擎的金融生態系統。

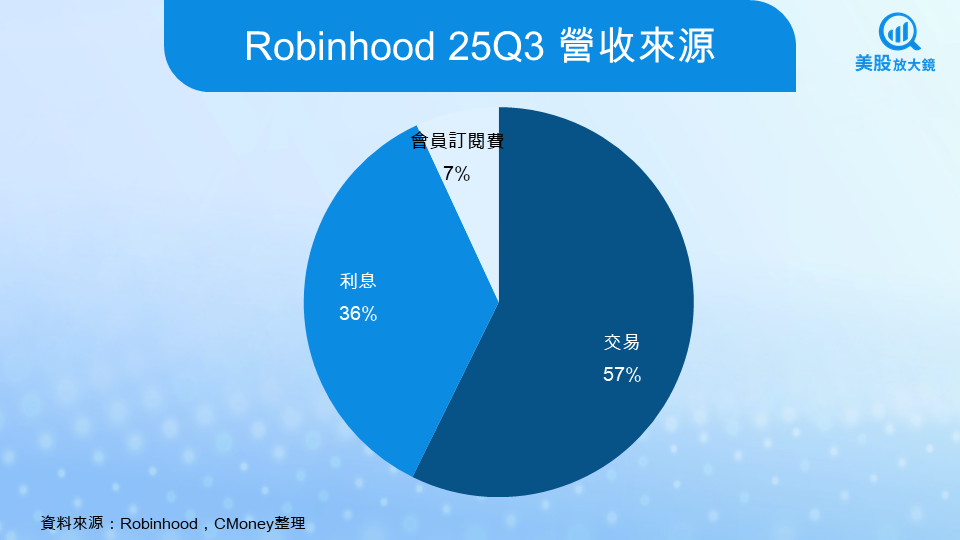

目前 Robinhood 的主要業務結構可分為三大核心:

- 交易收入:涵蓋股票、選擇權、期貨、加密貨幣與預測市場等,為公司主要獲利來源。

- 利息收入:來自現金活存、保證金放貸與證券借貸,受益於高利率環境。

- 會員與金融服務:包括 Robinhood Gold 訂閱制、高利活儲帳戶、信用卡(Gold Card)、以及新推出的 Robinhood Banking。

截至第三季,公司平台總資產規模突破 3,330 億美元,月活用戶達 1,380 萬人,活躍客戶平均收入(ARPU)提升至 191 美元,顯示在規模與品質上皆進入新階段。

25Q3 財報成績亮眼,營收翻倍、獲利率近五成

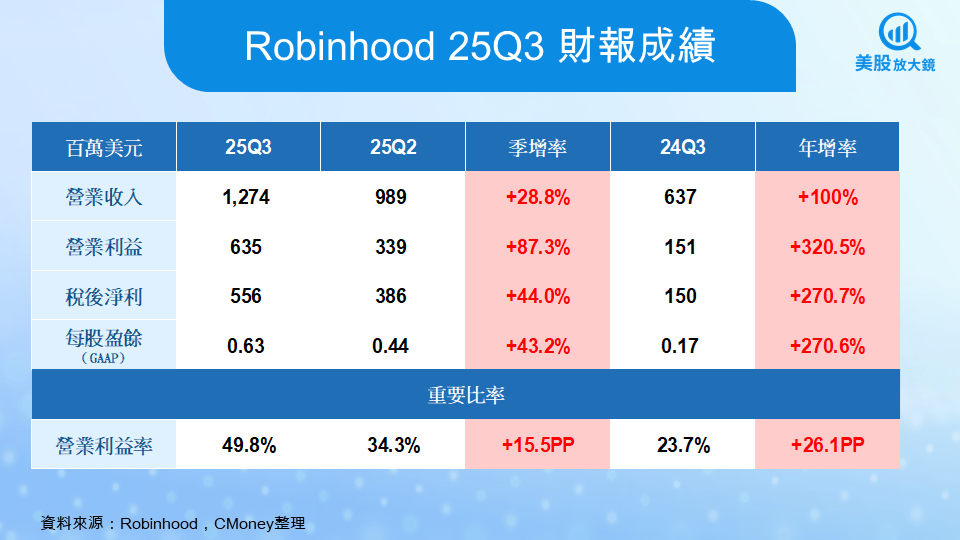

Robinhood 本季交出堪稱轉型以來最強的財報。從主要財務數據來看,本季營收 12.7 億美元、營業利益 6.4 億美元、稅後淨利 5.6 億美元,每股盈餘 0.63 美元。營業利益率達 49.8%,季增 15.5 個百分點、年增 26.1 個百分點,顯示成本控管與規模經濟效應同步顯現。

股票與選擇權交易分別年增 126%、38%,帶動整體交易收入達 7.3 億美元,再創新高。其中,期權貢獻 3.04 億美元,股票貢獻 2.65 億美元,加密貨幣則為 2.68 億美元。雖然加密營收略低於分析師預期,但整體交易活躍度仍在穩步上升。

同時,會員制服務「Robinhood Gold」用戶數突破 388 萬人,年增 77%,滲透率達 14.5%,顯示高價值用戶群體穩健擴大,成為穩定現金流的重要支柱。

管理層談話 - 產品創新、國際化與組織交棒

在財報會中,Roobinhood CEO Vlad Tenev 表示:「這是我們產品推進速度最快的一季。」他指出三大重點方向。

首先是活躍交易者市場,期貨、夜間選擇權與預測市場的交易量均創歷史新高,十月單月事件合約達 25 億份,年化營收預估達 3 億美元。第二是新金融業務推進,Gold Card 信用卡持卡人突破 50 萬人,年消費金額超過 80 億美元,新推出的 Robinhood Banking 已進入測試階段。第三是國際布局加速,Bitstamp 交易量季增 60%,Stock Token 已涵蓋 400 家上市公司,歐盟服務版圖擴至 30 國。

Tenev 同時提出長期目標:「十年後,超過一半營收將來自美國以外市場,另一半則來自非散戶機構客戶。」

至於 CFO Jason Warnick 的交棒,管理層強調這是有序轉換,並非臨時變動。新任 CFO Shiv Verma 將延續「提升每股盈餘與自由現金流」的核心方針。

25Q4 展望與風險

進入 25Q4 後,Robinhood 預期股票、期權與預測市場交易量仍維持高檔,加密貨幣交易隨市場回暖而持續上升。全年調整後營運費用與股份薪酬預估上修至 22.8 億美元,主要反映業績獎酬與獎金提列。

公司也將持續推進新產品:

- Robinhood Social:打造可追蹤投資人與對沖基金的社群功能

- Overnight Index Options:開放夜間交易,擴大交易時段

- Robinhood Ventures:讓散戶能投資未上市公司,進軍私募市場

然而,市場仍對幾項風險保持關注:

- 加密貨幣與預測市場仍受監管不確定性影響

- 國際化初期的法遵與行銷成本可能壓縮毛利

- 股價今年以來已上漲近四倍,市場對高估值與高波動的反應更趨敏感

綜合來看,Robinhood 的營收結構正快速成熟,從零傭金券商轉型為「多元金融平台」。若能持續穩定獲利並深化國際市場,未來三年內,它有機會成為 FinTech 產業中最具代表性的「新世代金融巨頭」。

投資建議 - 短線波動難免,中長期仍具潛力

短線來看,Robinhood 財報雖亮眼,但市場對高估值與管理層變動反應謹慎,股價可能進入技術性整理期。若股價在財報利多出盡後回測 130 美元 附近不破,可視為健康回檔。

中長線而言,公司在預測市場、代幣化資產與銀行業務的佈局,已逐步構築「第二成長曲線」。若 2026 年國際營收能突破總體的 30%,Robinhood 將正式脫離「散戶券商」框架,轉向全球 FinTech 平台定位。

整體評價上,維持「中性偏多」看法:

- 短線策略:不追高,等待回檔至 130 美元附近布局。

- 中長線策略:以「金融平台化」為主題,目標價區間 165–175 美元。

雖然短期估值偏高(本益比約 72 倍),但若公司能維持 30% 以上營收年增率與 45–50% 利潤率區間,仍有潛力成為 FinTech 板塊的長線領頭羊。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。