2026 年初的拉斯維加斯,寒風擋不住科技圈的熱浪。如果說過去兩年的 CES 是生成式 AI 在雲端與螢幕上的炫技,那麼本屆 CES 2026 則釋出了一個震耳欲聾的訊號:AI 正式「入世」,從虛擬代碼變成了實體的行動力。隨著輝達(NVDA)、西門子、英特爾(INTC)與現代汽車等巨頭紛紛亮出底牌,一場從「雲端算力」向「邊緣終端」與「物理世界」遷徙的資本與技術大遷徙已經展開。對於美股投資人而言,這意味著 2025 年以前單純追逐算力軍火商的邏輯需要升級,市場焦點正轉向那些能讓 AI 落地、具備感知能力並創造實體價值的企業。

機器人的「ChatGPT 時刻」:製造業與服務業的勞動力革命

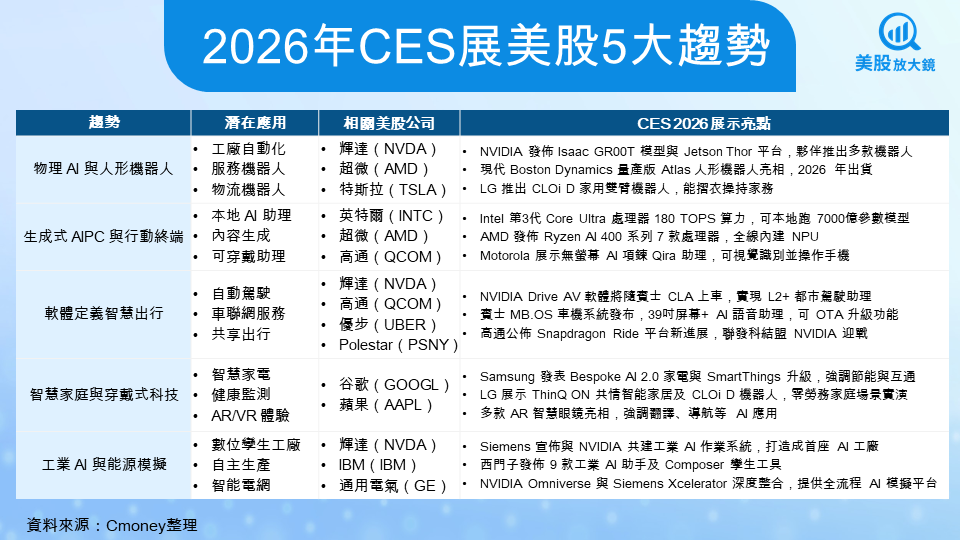

展場中最具衝擊力的畫面,莫過於機器人不再是步履蹣跚的實驗品,而是準備好進入工廠與家庭的成熟產品。2026 年被業界定調為人形機器人的「ChatGPT 時刻」,即技術跨越了實用性門檻的臨界點。現代汽車集團旗下的 Boston Dynamics 展出了量產版 Atlas,這款全電動機器人展示了在智慧工廠中搬運重物與精密裝配的能力,宣告了「藍領 AI」時代的來臨。與此同時,LG 電子的雙臂機器人 CLOi D 則展示了 AI 如何細膩地處理摺疊衣物等家務,將自動化帶入家庭客廳。

這對資本市場的啟示深遠。輝達執行長黃仁勳在主題演講中強調「物理 AI(Physical AI)」的市場天花板遠高於虛擬世界。隨著 Project GR00T 與 Jetson Thor 平台的推出,輝達正試圖成為機器人時代的「大腦供應商」。投資人開始意識到,輝達的護城河正從資料中心延伸至數以億計的移動終端;而像現代汽車這類掌握機器人硬體製造與控制技術的企業,其估值模型將不再僅限於傳統汽車製造,而被賦予了自動化解決方案的溢價。

終端運算的逆襲:混合 AI 引爆換機超級週期

將目光轉回消費者最熟悉的領域,PC 與智慧型手機正在經歷一場由「混合 AI(Hybrid AI)」驅動的架構革命。為了回應隱私安全、低延遲與降低雲端成本的需求,算力下沉成為必然。CES 2026 上,英特爾憑藉 18A 製程與第 3 代 Core Ultra 處理器,試圖在 x86 市場重振雄風,其高達 180 TOPS 的算力讓筆電能在離線狀態下運行龐大的語言模型。超微(AMD) 與 高通(QCOM) 亦不遑多讓,紛紛祭出全線 NPU(神經網路處理器)整合方案。這標誌著消費電子產業正式告別「效能過剩」的時代,進入「算力飢渴」的新週期。

對於硬體供應鏈而言,這是一場久違的盛宴。過去兩年全球消費電子需求疲軟,但 AI 功能,例如摩托羅拉展示的無螢幕 AI 助理項鍊 Qira,或是能夠本地生成內容的 PC,為消費者提供了強而有力的換機理由。這將直接推升裝置的平均售價(ASP)與毛利率。華爾街分析師正密切關注高通能否藉由 Snapdragon 在 PC 與邊緣裝置的滲透,成功從一家手機晶片廠轉型為邊緣運算平台巨頭,這將是其估值倍數能否突破的關鍵。

軟體定義出行:汽車成為輪子上的超級電腦

汽車產業的變革同樣在加速。CES 2026 確認了一件事:汽車已經徹底轉變為「輪子上的超級電腦」,且正從「軟體定義(SDV)」邁向「AI 定義」。梅賽德斯-賓士與輝達合作的全新 CLA 車系,展示了 MB.OS 作業系統如何利用端到端的 AI 模型來處理複雜的城市駕駛場景。這不只是技術的展示,更是商業模式的重構:汽車銷售後的軟體訂閱服務(如自動駕駛功能解鎖、車內娛樂)正成為車廠利潤的新增長點。

更值得留意的是,這套「軟體化」的邏輯正在往出行服務延伸。當車輛功能可以透過 OTA 持續升級,自動駕駛能力逐步上線,下一個被改寫的可能就是叫車平台的成本結構與商業模式。對優步(UBER) 這類平台而言,重點不在於自己造車,而在於能否在特定城市、特定路線,把「有人駕駛」的供給逐步替換成「可規模化的自動駕駛車隊」,並在車隊營運、派單效率、動態定價、車輛稼動率上取得優勢。一旦自動駕駛的單位里程成本下降,平台的議價能力、毛利結構與長期獲利天花板都可能被重新估算。

這一趨勢也讓汽車半導體成為兵家必爭之地。輝達與高通在高階智慧座艙與自駕晶片上的地位日益穩固,傳統 MCU 廠商面臨邊緣化風險。同時,投資人對車廠的評價標準也在改變:特斯拉(TSLA) 之所以享有高估值,是因為市場視其為軟體公司;如今,像賓士這樣能成功構建軟體生態的傳統車廠,也開始獲得市場的價值重估。

智慧家庭與穿戴式科技:AI 走進日常生活的「最後一哩路」

相較於汽車與工業場景的高單價與長決策週期,智慧家庭與穿戴式科技代表的是 AI 最貼近日常、也最具規模化潛力的應用場域。CES 2026 傳遞的關鍵訊號在於,智慧家庭已不再只是「語音控制家電」,而是逐步進化為具備情境理解與主動決策能力的生活系統。三星與 LG 電子持續強化以電視與家電為核心的家庭中樞角色,透過裝置端 AI 讓螢幕成為互動入口,並整合能源管理、安全監控與生活服務。對這類消費電子巨頭而言,AI 的真正價值不只在硬體銷售,而在於是否能把家庭場景轉化為長期服務與訂閱收入,提升產品生命周期價值。

穿戴式科技則呈現另一條路徑。CES 2026 可明確看到,市場焦點正從「顯示型裝置」轉向「感知型助理」。無論是具備錄音、轉錄與摘要功能的 AI 穿戴裝置,或是結合視覺與語音理解的輕量化眼鏡,本質都在降低使用門檻,讓 AI 成為隨時可用的背景能力。這對蘋果(AAPL)、谷歌(GOOGL) 等擁有作業系統與生態優勢的公司尤其關鍵。只要 AI 能自然嵌入既有穿戴設備,健康管理、個人助理與情境式服務就有機會轉化為高黏著度的付費功能。從投資角度來看,智慧家庭與穿戴不一定帶來爆炸性單季成長,但它們決定了平台型公司的長期護城河,也將成為 AI 普及後最穩定、最難被取代的現金流來源之一。

工業元宇宙:被低估的 B 端金礦

最後,或許是最不性感但含金量最高的領域:工業 AI 與能源模擬。西門子與輝達的深度結盟,展示了「工業元宇宙」如何重塑實體經濟。透過數位孿生(Digital Twin)技術,企業能在虛擬世界中完全複製並模擬工廠運作與電網調度,這對於提升能源效率、縮短產品上市時間具有決定性影響。在能源轉型與 AI 資料中心耗電量激增的背景下,像西門子、通用電氣這樣能提供 AI 能源管理方案的工業巨頭,正在成為「AI 基礎設施」中不可或缺的一環。這類 B2B 科技股雖無消費端的爆發力,但其穩定的高毛利與高轉換成本,使其成為防禦型投資組合中的亮點。

2026 年的投資新座標

總結 CES 2026 所釋放的訊號,我們正處於 AI 產業發展的第二階段。第一階段是 2023 至 2025 年的「基建期」,資金追逐 GPU 與雲端設施;而 2026 年開啟的則是「應用落地期」,資金將轉向尋找那些能將 AI 能力轉化為實體產品、解決勞動力短缺、提升能源效率的企業。

在這個新座標下,投資人應更多關注跨界融合的機會:是那些擁有「AI + 硬體製造」雙重基因的公司,是那些能透過邊緣運算重塑用戶體驗的品牌,以及那些支撐實體經濟數位化的工業巨頭。物理世界的 AI 革命才剛拉開序幕,而這場大秀的門票,現在才正要開始搶手。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險