英特爾將於 2025 年 10 月 23 日(美股盤後)公布 25Q3 財報,這次財報格外關鍵,不只是檢視數字,更是市場對這家老牌晶片巨頭能否真正「重生」的信任測試。過去一個月,英特爾股價從 9 月底低點約 19 美元一路反彈至 37 美元,漲幅超過 65%,創下近一年的新高。這波上漲並非來自基本面立刻翻身,而是反映市場對「虧損即將止血、AI 拐點逼近」的期待。投資人最關心的,不僅是英特爾能否扭虧為盈,還有三個更深層的問題:18A 製程是否真的量產成功?AI PC 需求能否成為新護城河?政府與外資的入股,究竟是救命稻草,還是雙面刃?

製程突破 × 政策入股 × 資金挹注

回顧 25Q2,英特爾營收達 129 億美元,優於市場預期,毛利率報 27.5%,雖然在晶圓代工業務上仍虧損約 30 億美元,但現金流明顯改善,公司更宣布裁員 16,500 人、執行 100 億美元的成本削減計畫,全年營運支出降至 170 億美元,展現執行強烈財務紀律的決心。

然而,真正讓市場重新點燃希望的,是三大轉折事件:

1. 製程與產品線進入 18A 時代

10 月初,英特爾發表新一代處理器 Panther Lake——首款採用 18A 製程 的 AI PC 晶片,號稱效能提升 50%、功耗降低 30%。這是英特爾自 7nm 延宕以來首度在製程技術上重新拉近與台積電的差距。同時,伺服器端的 Clearwater Forest(Xeon 6+) 也確認採用 18A 架構,預計 2026 年上半年量產,將成為英特爾重返資料中心市場的關鍵產品。

2. 戰略合作與資金挹注

今年下半年,英特爾迎來了史上罕見的「三方注資潮」。

- 美國政府:透過《晶片法案》提供高達 85 億美元補助、最高 25% 投資抵稅額,以及 110 億美元低息貸款。並計畫將部分撥款轉換為 9.9% 股權持有,強化美國半導體自主供應鏈。

- 輝達(NVDA):宣布以 50 億美元入股英特爾(約 9.9% 股權),雙方將共同開發面向資料中心的客製化 CPU,儘管初期仍委託台積電代工,但這筆資金有助英特爾強化晶圓廠建設與現金流。

- 軟銀集團:投入 20 億美元戰略投資,支持英特爾的 AI PC 與邊緣運算生態系建構。

綜合估計,英特爾在短短 2 個月內獲得逾 125 億美元現金或股權挹注,現金餘額升至約 340 億美元,資產負債表壓力大幅緩解。

3. 外部客戶信任恢復

根據科技媒體報導,微軟(MSFT)已簽約成為英特爾18A 製程的首位外部客戶,微軟將採用英特爾18A或18A-P製程來生產Maia 2晶片。這筆合約若順利執行,將是英特爾重建 IFS(Intel Foundry Services)信譽的關鍵一步。

英特爾 25Q3 財測,晶圓代工業務與自由現金流重點關注

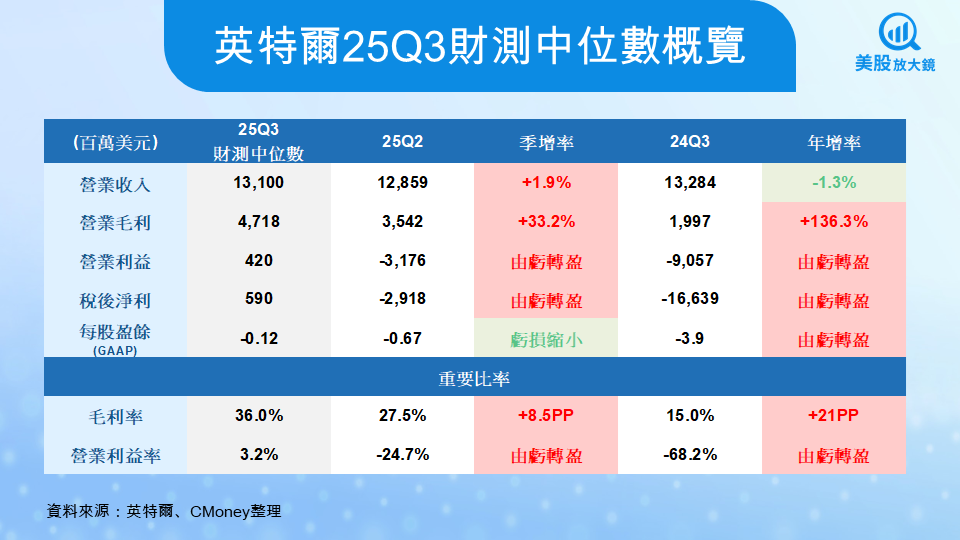

英特爾 25Q3 的營收預估介於 126 至 136 億美元之間,以中位數 131 億美元計算,季增約 6%;毛利率約 36%,短期受 Lunar Lake 封裝成本與新製程導入影響;NON-GAAP 每股盈餘可望損益兩平,GAAP EPS 約為 –0.12 美元。

英特爾在 25Q2 也表示,2025 年下半年表現可能不如往年旺季,主要因 AI PC 與資料中心客戶延後下單。不過,客戶運算事業群(CCG)仍被視為主要成長動能,AI PC 有望帶來新一波換機需求。

市場關注三大轉折:第一,18A 製程良率與代工業務的信任能否回穩,微軟 Maia 2 訂單將是關鍵;第二,AI PC 若能在年底順利量產,2026 年初可望帶動銷售回升;第三,政府與外資入股後,若 25Q3 自由現金流能轉正,將意味英特爾走出谷底。不過風險仍在,包括毛利率短期壓力、補助與關稅不確定、AMD 與 Arm 架構的競爭,以及外部持股增加可能造成的治理挑戰。

AI 拐點前的壓力測試

對英特爾而言,25Q3 是一場關於「信任」的壓力測試。一方面,公司拿出 18A 製程、AI PC、政府背書與外資投資的全套劇本;另一方面,市場要看到的,不再是願景,而是可持續的獲利能力。

若英特爾能在本季成功實現損益平衡、維持 36% 毛利率並展現正自由現金流,這將是近年來最關鍵的反轉訊號;反之,若良率不及預期或代工業務再次失誤,股價恐再度回測 30 美元。AI 拐點就在眼前,這次的英特爾,沒有再犯錯的空間。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。