圖/Shutterstock

*財報季度表達方式為: FY25Q4為2025年4月到2025 年6 月,FY26Q1 為 2025 年7月到2025 年9 月,以此類推。

*全篇財報按非美國通用會計準則 (Non-GAAP) 計算,由於 Non-GAAP 剔除了一次性、非常規等項目,更能反映企業的真實經營情況。

Sandisk在AI浪潮下營運強勢復甦,受益於產品組合優化、技術創新與營運效率提升。NAND Flash供需好轉推動獲利,市場看好股價漲至60美元,是值得關注的潛力股。

Sandisk浴火重生,AI浪潮下的儲存新星

Sandisk(SNDK)成立於1988年,早年以快閃記憶體技術聞名,在2016年被儲存巨頭威騰電子(WDC)收購。近年來,威騰電子為應對AI運算的爆炸性成長對記憶體技術提出的新挑戰,決定將快閃記憶體業務分拆,以「Sandisk Corporation」的名義於2025年2月13日重新在NASDAQ 掛牌上市。此舉旨在讓Sandisk能夠更專注於快閃記憶體的研發與市場拓展,特別是滿足AI運算對高效能儲存的需求,其產品線包含廣受歡迎的SD卡、USB隨身碟等消費性產品,到專為資料中心設計的高效能SSD等企業級產品。此外,公司也積極投入BiCS系列3D NAND Flash 技術以及針對AI運算而設計的高頻寬快閃記憶體 (HBF) 等新興技術的研發,這些都將是公司未來成長的關鍵動能。

Sandisk FY25Q4財報表現強勁,迎接AI時代新機遇

快閃記憶體大廠Sandisk於8月14日美股盤後公布FY25Q4財報,Sandisk FY25Q4 營收達到19.01億美元,季成長12.1%,年增8%。不僅超出公司財測17.5~18.5億美元區間,也高於市場預期的18.29億美元。營收的強勁成長,主要得益於NAND Flash市場供需關係的改善,使產品價格得以回升。獲利能力也有了顯著提升。毛利率達到26.4%,較上一季的22.7%增加3.7個百分點。稅後淨利為0.42 億美元,成功轉虧為盈;EPS為 0.29 美元,遠優於公司財測預估的-0.10~ 0.15美元,也高於市場預期的-0.19 美元。毛利率的大幅增長並非偶然。主要原因包括:

- 產品價格上漲:由於市場供需回歸健康,公司有能力調整產品價格,提升獲利。

- 產品組合優化:Sandisk積極佈局高價值、高毛利率的產品線,推出了專為AI運算設計的企業級NVMe SSD,並成功與超大規模雲端服務業者以及使用輝達 (NVDA) GB200/GB300晶片的客戶進行產品驗證。

- 技術升級:新技術BiCS8的大規模量產,其堆疊層數超過 200 層,遠高於前一代BiCS6的162層,這不僅提升了容量,也降低了單位成本,進一步優化了毛利率。

- 營運效率提升:公司的存貨天數從上一季的150天減少為135天,顯示營運效率顯著改善,有助於現金流和財務狀況。

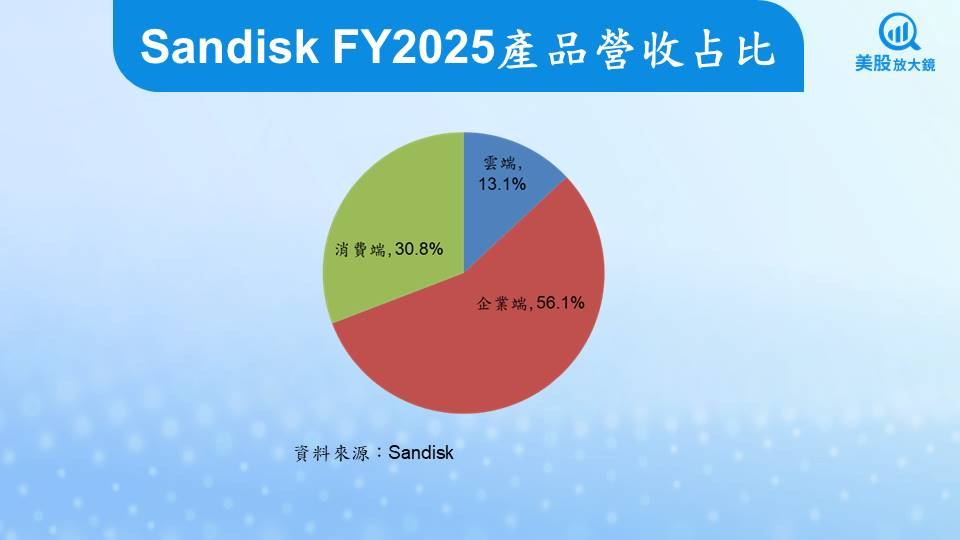

Sandisk FY2025轉虧為盈,雲端業務成為主要成長引擎

回顧 Sandisk 整個FY2025的表現,其營運策略的轉變取得了豐碩成果。全年營收為73.55億美元,年成長10.4%。其中,最引人注目的莫過於雲端客戶營收的爆發性成長,達到9.6億美元,較前一年大增195.4%。顯示Sandisk的產品組合有明顯的改變,並成功受惠於全球主要雲端服務供應商(如 Google、Amazon 和 Microsoft)為了滿足 AI 運算和資料儲存需求而持續大規模擴建超大規模資料中心。這股強勁動能也反應在獲利能力上。全年毛利率達到30.3%,遠高於前一年的15.8%;稅後淨利為4.4億美元,大幅扭轉前一年的5.02億美元虧損,EPS也達到2.99美元。

Sandisk 對FY 2026展望樂觀,佈局與HBM相容的HBF新技術

在財報會議中,Sandisk提供了FY26Q1的樂觀財測指引,進一步增強了市場信心。公司預期營收將介於21~ 22億美元之間,以中間值21.5億美元計算,較前一季成長13.1%。毛利率預期將進一步提升至28.5%~29.5%,較上一季的26.4%增加2.1~3.1個百分點,EPS也預計將達到0.70~ 0.90美元,較前一季呈現倍數成長。這種樂觀預期主要基於以下的關鍵因素:

- 市場趨勢延續:Sandisk認為NAND Flash市場需求在FY25Q4已超過供給,並預計此趨勢將持續至FY26Q1,將有助於公司維持甚至提高產品價格。

- 產品策略成功:Sandisk將持續轉向更高價值、高毛利率的企業級SSD和AI相關產品,並藉由BiCS8技術的大規模量產,滿足資料中心和AI運算的嚴苛需求。

此外,Sandisk 還在積極佈局長期成長動能。公司與SK海力士合作開發的高頻寬快閃記憶體(HBF),這項技術目的在結合高頻寬記憶體(HBM)的速度與 NAND Flash的高容量和低成本優勢。HBF提供與HBM相當的頻寬,但容量卻能達到8到16倍,且成本更具競爭力。Sandisk預計在2026年底前提供首批HBF記憶體樣品,並在2027年初提供搭載HBF的AI推論裝置樣品。

預期2025年NAND Flash供需轉趨緊繃,超大規模雲端服務業者需求尤盛

根據市調機構集邦科技 (TrendForce) 的分析,NAND Flash產業在2025年呈現供需平衡轉為緊繃的態勢,主要歸因於AI應用的爆發式成長,特別是超大規模雲端服務業者對企業級固態硬碟(Enterprise SSD)的需求大幅增加。在供不應求的局面下,集邦科技預估2025年第三季NAND Flash合約價將持續上漲,漲幅約在 5%~10%之間,其中企業級SSD的漲幅更為顯著。

然而,展望2026年,集邦科技的預測相對保守。儘管NAND Flash供應商持續進行製程升級,但整體供給位元成長率預計將會放緩。同時,受全球經濟不確定性、關稅政策等因素影響,需求端(特別是消費性電子產品)的位元成長也將受到抑制。在供需雙雙放緩的狀況下,NAND Flash產業將面臨價格壓力。集邦科技認為,除非有新的技術突破或能打動消費者的殺手級應用出現,否則2026年NAND Flash價格可能會持續承壓。

總體而言,2025年是NAND Flash產業從谷底回升的關鍵一年,由AI應用驅動的強勁需求將推升價格;但進入2026年,市場將回歸常態,並可能因總體經濟環境的挑戰而面臨新的價格壓力。

Sandisk受益AI浪潮,建議逢低買進

Sandisk在AI浪潮下展現出強勁的營運復甦,其對高價值市場的精準佈局、技術創新以及營運效率的提升,都為其未來的成長奠定了堅實基礎。NAND Flash產業供需狀況的好轉,加上AI運算對高效能儲存設備的持續需求,將成為推動 Sandisk成長的主要動能。市場普遍看好Sandisk的股價走勢,認為其在 8月14日收盤價46.68美元的水準,仍有機會朝60美元發展,建議在50日線左右逢低買進。對於投資人而言,Sandisk 是一家值得持續關注的潛力股,特別是在當前AI產業蓬勃發展的大背景下。

Sandisk與台灣NAND Flash相關公司存在競爭關係

Sandisk的業務核心是NAND Flash,而台灣在相關產業鏈中扮演重要角色,因此存在合作與競爭並存的關係。台灣的主要競爭對手包括:

NAND Flash控制晶片與品牌:群聯電子(8299)是全球主要的控制晶片供應商,同時也以自有品牌產品在 SSD 市場上與 Sandisk 競爭。

SSD品牌:如威剛科技(3260)和創見資訊(2454),以自有品牌的固態硬碟產品與 Sandisk 競爭。

延伸閱讀:

【美股研究報告】再度重倉賽富時,Starboard的介入有機會讓股價重返榮耀嗎?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。