美股週五漲跌互見,週一重點在高盛等財報、OPEC月報與半導體股走勢及地緣風險。

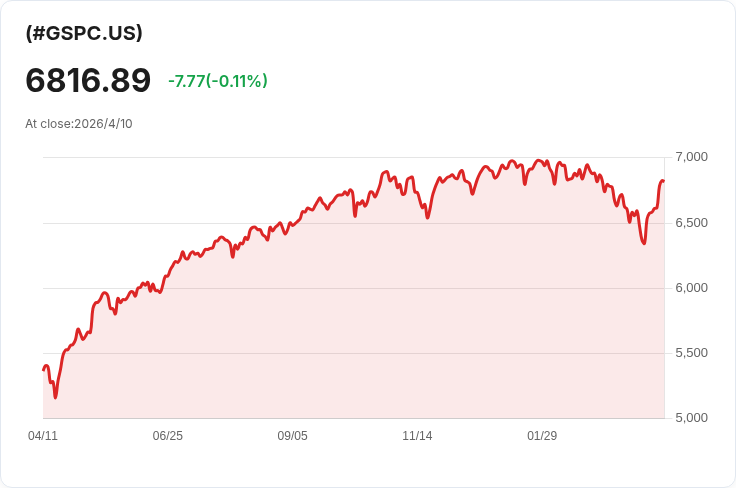

美股上週以漲多跌少收官,但市場仍被通膨數據與中東地緣政治陰影牽動。上週五標普500小幅下跌0.1%,那斯達克上漲0.4%,道瓊則收低0.6%;三大指數全週分別上漲約3.6%、4.7%與5.5%。同時,美國公債殖利率上揚,10年期升4個基點至4.32%,2年期升至3.81%。油價也居高不下,布蘭特約94.3美元/桶,紐約原油約95.6美元/桶。投資人持續警惕美國與伊朗間的緊張局勢可能推升風險溢酬與油價。

背景與核心議題: 市場本週有三件須密切關注的事:重要企業財報、OPEC月報所揭示的供給變化,與半導體股帶動的那斯達克表現。這三項因素分別代表短期業績確認、全球實物流與價格面壓力,以及資金集中與波動來源,三者互動影響市場走向。

一、財報季開局:高盛領銜,能否改寫預期? 週一將有包括高盛(Goldman Sachs)、FB Financial、Greenwich LifeSciences、Brand Engagement Network、Cosmos Health 等多家公司公佈財報。投資人應關注金融股的獲利與資本狀況,因為華爾街大型投行的表現常指引市場風險偏好。若高盛或其他銀行業者季報低於預期,可能放大市場對信貸或業務疲弱的疑慮,反之若獲利與前景優於預期,短線能提振風險資產。

二、OPEC月報:供給端急縮、油價下行空間受限 OPEC 月報將公佈最新供給與需求評估。報告指出,由於霍爾木茲海峽(Strait of Hormuz)關閉等因素,3月產量已較先前減少約7.56萬桶/日(7.56M barrels/day 表述意義需留意單位),降至約2200萬桶/日(22M)。此類實際供給收緊,若數字屬實,意味油市短期供給側壓力大,油價回落空間有限,進而可能推升通膨壓力與債券殖利率,對風險資產形成拖累。

三、半導體領漲那指,但波動亦高 那斯達克週五由半導體股領漲,Marvell(MRVL)領漲,其後為 Broadcom、AMD、Nvidia、ASML 等。半導體成為近期推動大型科技股上行的主要動力,但此板塊同時顯示高度波動性與集中風險:若企業財報或需求展望不及預期,股價回檔會被放大。投資人應留意該產業供應鏈指標、企業資本支出與產品需求趨勢。

分析與評論: 表面上,3月核心零售通膨略低於預期,理應降低升息壓力並支撐股市;但市場並未因此全面上漲,反而在殖利率與地緣政治訊息牽動下呈現分化。這顯示「通膨數據向好=市場全面上攻」的簡化論點存在缺陷:若油價受供給衝擊回升或緊張局勢擴大,通膨與利率擔憂可迅速回歸,抵消資料利多。

另外,對於部分觀點認為半導體等科技股能長期主導市場並續創高點,我們要提醒的是:該類股對單一事件(如重要客戶需求變動、供應鏈瓶頸或監管訊息)高度敏感,估值回檔風險不容忽視,建議資金配置與風險控管需更謹慎。

駁斥替代觀點: - 替代觀點:CPI 或核心通膨數據轉弱代表美聯儲可放鬆,股市將持續上攻。反駁:利率與股市走勢仍受債券市場、油價與地緣政治同步影響,單一數據不足以主導整體風險情緒。 - 替代觀點:晶片股基本面強勁,追高無虞。反駁:短期財報、需求預期與供應鏈風險可能帶來劇烈回檔,尤其在資金集中、估值偏高時更需警惕。

總結與展望(行動建議): 週一市場焦點集中在財報起跑、OPEC月報揭示的供給變動與半導體板塊走勢。投資人應: - 留意高盛等財報的獲利與前瞻指引,作為風險情緒指標; - 仔細解讀 OPEC 報告對產量與供需的具體數字,關注霍爾木茲海峽相關風險是否會延長供給緊縮; - 監控半導體企業的營收、毛利與未來展望,並採取適當的倉位與避險策略(如分散、止損或期權對沖)。 短期內,若油價或地緣政治風險加劇,市場震盪恐將加大;若財報普遍優於預期且供給問題緩和,股市則有望延續上週漲勢。投資者宜保持靈活、以數據為依歸,並警覺集中風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。