高盛將AMZN目標價從280降至275並維持買進,聚焦AWS、AI、資本支出與廣告營收的增長與風險。

開場引子:在亞馬遜(AMZN)即將迎來關鍵財報之前,華爾街權威高盛(GS)悄然將目標價從280美元下修至275美元,但仍維持「買進」評級。表面看來調整幅度不大,卻透露出分析師對公司短中期機會與風險的重新取捨。

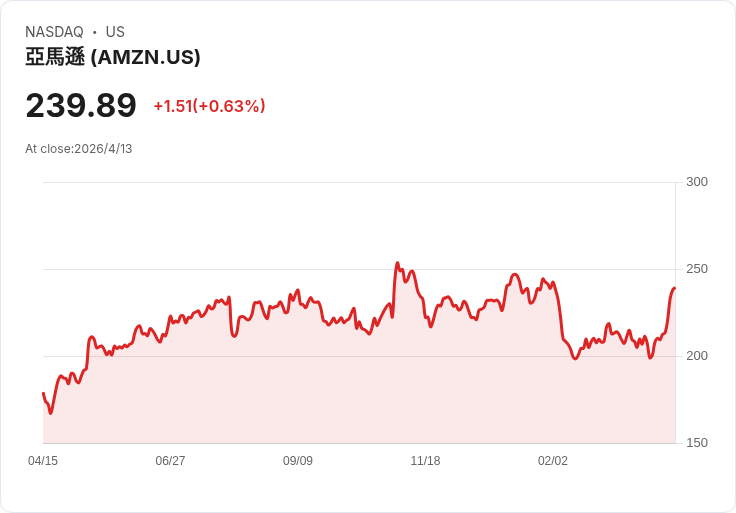

背景說明:亞馬遜股價約在239.89美元附近徘徊,這一新目標價仍暗示顯著上行空間。高盛分析師Eric Sheridan指出,決定亞馬遜未來走勢的四大關鍵面向已超出傳統電商:AWS(雲端服務)表現與AI商業化、能源成本對物流與毛利的影響、Amazon Leo等新AI產品的商業化時程,以及廣告業務的成長能否彌補成本壓力。公司預計在2026年4月30日公佈財報,市場高度關注這些面向的最新資料。

事實與資料重點:高盛雖微幅下修目標,但仍認為基本面具吸引力。亞馬遜自曝AWS年化AI營收已突破150億美元,約佔AWS營收的10%,且內製晶片年化營收已超過200億美元,並呈現年增三位數的擴張。公司最新財報資料顯示,單季或單年多項指標成長:AWS銷售與營業利益持續擴大,營運現金流亦顯著增加;但自由現金流暴減至112億美元,主要因為資本支出較前期增加約507億美元,驅動AI基礎設施擴張。亞馬遜預估2026年第一季營收在1735億至1785億美元之間,年增約11%至15%,營業利益預估介於165億至215億美元。

深入分析:AWS與AI是最大變數。若AWS能把AI投資轉化為可觀的營收與高毛利服務,亞馬遜將建立難以取代的護城河;內製晶片的快速成長與與OpenAI、Visa、BlackRock、Lyft、United Airlines、DoorDash、Salesforce等大型合作,顯示企業端需求強勁。但重資本投入帶來的短期現金流壓力不可忽視——高額的資本支出會在未來數季壓縮自由現金流,投資人須等待投資回收與毛利改善是否到位。

替代觀點與駁斥:市場上並非一致看多。Stifel以地緣政治與能源波動為由,將目標價下修至294美元並提出風險;Needham雖維持買進,但警告2026財年資本支出可能逼近2000億美元的情況會加大風險。對此,支持者反駁稱:若AI應用快速商業化且廣告業務與AWS毛利同步放大,短期的資本支出將被長期高毛利回報所抵消;此外,廣告平臺與AI整合若成功,可在抵銷物流與能源成本上提供利潤支援。

案例與比較:除高盛外,Evercore仍給予Outperform並設定285美元目標,顯示業界對AI長期潛力仍持樂觀看法;另一方面,Stifel 與 Needham 對資本支出與外部變數保持謹慎。歷史股價表現顯示亞馬遜在一年與三年期間表現強勁,然而五年回報仍落後於大盤,突顯公司在成長、投資與估值之間的權衡。

總結與展望(行動號召):投資人在衡量是否追價或加碼時,應重點觀察:1) 4/30財報中AWS營收與AI相關收入成長幅度;2) 資本支出走勢與自由現金流恢復的時間表;3) Amazon Leo 等AI產品的商業化進度;4) 廣告平臺的獲利貢獻是否能抵消物流與能源上漲帶來的毛利壓力。總之,亞馬遜正處於由電商向AI與雲端驅動的轉型期,機會與風險並存,短期財報與未來幾季資本回收情況將是關鍵分水嶺。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。