生成式 AI 帶動晶片與資安營收狂飆,CrowdStrike、Broadcom 財報雙雙報喜卻股價承壓;同時,美國科技巨頭砸逾7000億美元建 AI 資料中心,引爆西雅圖等地監管封鎖與員工反彈,資安成為 AI 佈局「閘門」,地方政治與全球資本正重塑 AI 版圖。

生成式 AI 帶來的,不只是股價飆風,而是一場資安、晶片與地方政治交疊的「隱形戰爭」。最新一季財報顯示,從雲端資安龍頭 CrowdStrike (CRWD) 到半導體巨擘 Broadcom (AVGO),都在 AI 浪潮中交出亮眼成績,卻同時遭遇市場對「完美成績單」的近乎苛刻要求;另一邊,Amazon (AMZN)、Microsoft (MSFT)、Alphabet (GOOGL) 與 Meta (META) 砸下約 7000 億美元資本支出瘋建 AI 資料中心,卻在西雅圖遭遇一年凍結令,工程師甚至親自走上市議會,成為這場 AI 基礎建設衝突的最新主角。

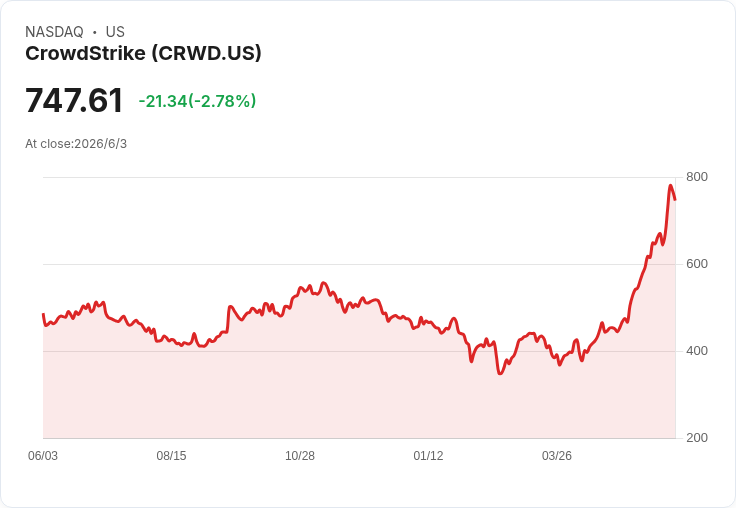

先看資安前線。CrowdStrike 公布截至 4 月 30 日的 2027 會計年度第一季,營收年增 26% 至 13.9 億美元,高於市場預期的 13.6 億美元;調整後每股盈餘則暴增 51%,達 1.10 美元,同樣優於預期。公司同步上修 2027 全年度財測,預估營收將落在 59.1 至 59.6 億美元區間,調整後 EPS 則提升至 4.88 至 4.96 美元,年末年度經常性收入 (ARR) 目標也上調至 65.3 至 65.6 億美元。即便如此,股價仍在接近歷史高點時遭到獲利了結賣壓,單日大跌逾一成,反映的是投資人對「AI 概念股」期待已遠高於傳統意義的「財報優於預期」。

然而,真正值得關注的,是 CrowdStrike 如何重新定義 AI 與資安的關係。執行長 George Kurtz 在法說會上直言,先前市場認為企業可以靠一套大語言模型自建資安系統、進而削弱專業資安廠商的重要性,事後證明完全是幻想。隨著 Anthropic 新一代模型 Mythos 測試顯示其能快速找出複合式弱點,該公司反而啟動「Project Glasswing」,邀請 CrowdStrike 與 Palo Alto Networks 等 150 家機構共同參與,協助為模型加上安全防護。Kurtz 指出,企業在導入 AI 前,必須先確保 AI 本身、以及其連結的內部系統是安全的,AI 反而創造了大量「綠地攻擊面」,從新建資料中心到各式 AI 代理人,都是新的潛在破口,使資安從過去的「風險管理成本」,晉升為推動 AI 的「戰略加速器」。

在半導體戰場,Broadcom 則用數字證明 AI 晶片需求仍在加速。公司公布截至 5 月 3 日的 2026 會計年度第二季,營收達 221.9 億美元,年增 48%,略高於市場預期;調整後 EPS 為 2.44 美元,優於預估的 2.40 美元。關鍵的半導體解決方案部門營收 150 億美元,年增率高達 78.5%,其中 AI 半導體營收更暴增 143% 至 108 億美元,包含客製化晶片與資料中心網路設備,管理層坦言約四成 AI 半導體營收來自網路產品。儘管公司預估 2027 年 AI 半導體收入至少達 1000 億美元,並透露已與 Google、Anthropic、OpenAI 與 Meta 等六大核心客戶簽下長期供貨與算力合約,市場仍嫌其對下一季 AI 收入的展望「不夠驚喜」,股價在過去一年大漲 8 成後出現回跌。

Broadcom 執行長 Hock Tan 在法說會上再三強調,公司已在本季接下超過 300 億美元 AI 半導體訂單,遠高於本季認列的 108 億美元,其中包括與 Google 合作多世代 TPU 與 AI 網通設備的長約,以及自 2027 年起為 Anthropic 提供額外 5 吉瓦 (GW) TPU 算力的協議;與 OpenAI 的合約則規畫在 2027 年前部署 1.3 GW 算力,最終於 2029 年前達到 10 GW 規模。為因應前沿實驗室與即將上市 AI 新創龐大的資本需求,Broadcom 更攜手 Apollo 與 Blackstone 設立 AI 特別目的載具 (SPV),以債務融資支持客戶採購晶片。從財務角度看,這讓 Broadcom 在 AI 轉型中取得類似「銀行+軍火商」的雙重角色,但也讓市場更敏感於任何對 AI 成長曲線的微調。

如果說 CrowdStrike 與 Broadcom 展現的是 AI 帶來的營收紅利,那麼西雅圖的政治風暴,則是 AI 基礎建設成本首次被地方公開「開帳」。西雅圖市議會近期通過一項為期一年的大型 AI 資料中心興建禁令,理由是需要時間為新一波資料中心潮制定規範;在此之前,已有四家開發商向當地公用事業提案興建五座大型設施,其中兩案在輿論壓力下已撤回。值得注意的是,一批 Amazon Web Services 工程師親自出席聽證會,公開抨擊公司一邊大砍人、一邊砸巨資建資料中心的策略,形成罕見場景。

Amazon 工程師 Patrick Schloesser 在會中指出,Amazon 今年資本支出預估達 2000 億美元,多數流向資料中心與 AI;Microsoft 則約 1900 億美元。與此同時,Amazon 在過去八個月內裁撤約 3 萬名企業員工。Schloesser 解讀為「大型科技公司正不計代價、以最快速度堆高算力」,並呼籲市府要求資料中心開發商承諾使用再生能源、禁止以保密協議或空殼公司掩蓋項目,甚至主張企業在進行大規模裁員時,應被課徵新稅以補貼市府職缺。這批工程師隸屬「Amazon Employees for Climate Justice」,另一名工程師 Liesl Wigand 更形容當前是「不計一切代價的 AI 建置」,忽略能源與資源成本。

西雅圖並非孤例。美國全國州議會會議 (NCSL) 指出,目前已有 14 州考慮立法凍結或禁止新資料中心;資料中心觀察機構 Data Center Watch 則估計,光是 2025 年,就至少有 1560 億美元資料中心計畫因地方反對或訴訟遭擱置或延宕。與此同時,Amazon、Microsoft、Alphabet 與 Meta 今年合計約 7000 億美元資本支出,多數同樣投向 AI 基礎設施,顯示「雲端巨頭無意踩煞車」,地方政府卻開始踩下緊急剎車的矛盾局面。

這場衝突的深層意義,在於 AI 已從單純的科技題材,轉為跨越資安、防務、能源與勞動市場的系統性議題。一方面,像 CrowdStrike 這類資安公司掌握了 AI 佈局的「通關密碼」,企業若未能確保 AI 模型與資料中心安全,就無法在內外部合規上過關;另一方面,Broadcom 等晶片廠商則透過長約與金融工程,鎖定未來數年的 AI 訂單與現金流,讓少數供應商與少數超大型客戶形成高度綁定。地方政府與社區居民看到的,則是龐大能源消耗、土地使用衝擊,以及企業在裁員與投資之間的利益分配問題。

從投資角度來看,最新一季市場對 CrowdStrike 與 Broadcom 的股價反應,再次凸顯「AI 概念股」正處於期待值極高的階段——財報只要是「不夠驚喜」,就會遭到修正。相對地,地方政治與監管壓力才剛開始發酵,西雅圖的一年禁令只是前哨戰,未來一旦更多州或城市跟進,不排除對超大規模資料中心的佈局節奏造成調整。資安股可能因此受惠於更嚴格的合規標準,而 AI 晶片與雲端巨頭則必須在資本開支、能源投入與社會授權之間,找到新平衡。

總結來看,AI 不再只是「哪家模型比較聰明」的競賽,而是「誰能在安全、算力與社會接受度三角中找到穩定解」的長期戰局。對企業而言,忽視資安與地方共識,可能讓最昂貴的資料中心變成政治雷區;對投資人而言,真正值得追蹤的不只是 EPS 是否再度「優於預期」,而是像 CrowdStrike 與 Broadcom 這樣,能否在 AI 浪潮中建立持久護城河,同時穿越地方監管與宏觀風險的「新基建三巨頭」。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。