23家中19家EPS優於預期,產業需求穩健但指引分歧牽動股價。

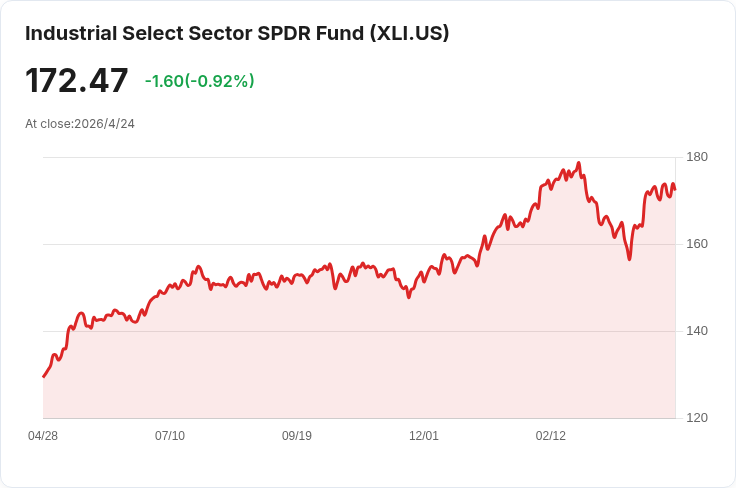

本週工業類股財報潮加速,標普500工業類(XLI)有23家公司公佈季報,結果顯示產業整體表現出韌性但投資人對未來展望仍有疑慮。年初至今,XLI 已上漲約12.2%,明顯跑贏同期大盤約3.8%的表現,反映航太、防務及基礎建設相關需求仍具支撐。

本週財報總覽:在23家公司中,19家獲利(EPS)超越市場預期、3家低於預期、1家與預期持平;營收方面有16家優於預期、7家不及預期。以下為本週五家重點公司的財報要點與市場反應:

- 3M(MMM):第一季調整每股盈餘2.14美元,優於預期;營收60億美元與預期相符。公司重申2026全年展望並表示持續擴大毛利率的信心,但在總體經濟仍謹慎的情況下,股價發布後出現下滑,顯示投資人更聚焦未來趨勢與風險。 - 通用電氣(GE):第一季調整後每股盈餘1.86美元、營收116億美元,雙雙超出預期,受訂單成長支撐。但公司給出的全年每股盈餘指引7.10至7.40美元,低於市場共識,導致股價回落,說明投資人對指引與成長可持續性高度敏感。 - 洛克希德馬丁(LMT):第一季每股盈餘6.44美元、營收180.2億美元,雙雙未達華爾街預期;獲利較去年下滑,主要因航空與旋翼系統表現疲弱。公司仍重申2026全年展望並預期未來幾季毛利率與現金流改善,但業績不及預期後股價承壓。 - RTX(RTX):第一季調整後每股盈餘1.78美元、營收221億美元,雙雙超出預期;Collins Aerospace、Pratt & Whitney 與 Raytheon 等事業部受益於防務需求與商用售後市場回升。公司亦上修部分2026年展望,顯示營運動能正在擴大。 - 波音(BA):第一季每股虧損縮小至0.20美元、營收222億美元,營收年增13.8%,雙雙優於預期;商用飛機交機數由先前130臺提升至143臺,營運現金流大幅改善,公司維持全年自由現金流預估10億至30億美元,並指出737機型產量將加速至每月47架,總訂單庫存擴大至創紀錄的6,100多架、金額達6,950億美元,提供長期需求可見度。

分析與評價: 這波財報顯示工業類股的基本面仍具支撐——尤其是航太與防務領域存在強勁訂單與龐大庫存(如波音近6,950億美元訂單背書),且部分公司(如RTX)已開始上修展望,支援中長期成長論述。然而,財報釋出的股價走勢顯示「獲利超預期≠股價上漲」:市場更加在意未來指引、現金流與成本壓力。通用電氣與洛克希德馬丁的例子說明,即便當季數字不錯或公司重申年展望,若指引不符市場預期或短期表現不穩,股價仍可能承壓。

針對替代觀點:有觀點認為工業類股今年漲幅可能過度反映未來景氣改善,面臨全球景氣不均與成本上揚風險;此一擔憂確實合理,但從訂單、交機數與部分公司已上修展望的事實看來,至少在航太與國防領域存在結構性需求支援。投資人應在「基本面強勁」與「短期指引不確定」兩者間取得平衡,不宜僅以單季資料或股價波動斷定整體趨勢。

結論與展望(行動要點): 本週財報強調三大投資重點:1) 關注公司給出的未來指引與自由現金流能否兌現;2) 留意訂單增長與庫存(如波音的龐大 backlog)作為需求可見度指標;3) 評估成本與邊際改善是否可持續。下週關鍵公佈者包括卡特彼勒(CAT)、聯合包裹(UPS)與通用動力(GD),投資人應重點觀察它們的資本支出、訂單與全球需求訊號,以決定是否調整在工業類股的曝險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。