AI 建設讓南韓、台灣出口爆衝,卻未必轉化成美國獨享成長;美日啟動10億美元科研聯盟、量子新股Quantinuum掛牌,與Nvidia、Broadcom估值震盪交織,預告下一波科技權力重分配。

在華爾街持續追捧人工智慧(AI)題材之際,一場更深層的權力重分配正悄悄展開:從晶片供應鏈轉移、跨國科研聯盟,到量子運算資本市場成形,全球科技競局已不只是「哪一家股價漲得快」,而是「哪一個國家、哪一條技術路線」能坐上長期紅利的頭等艙。

首先,AI 帶動的資料中心建設熱潮,已明顯改寫全球貿易版圖。根據 TS Lombard 分析師 Dario Perkins,新一代 AI 資本支出雖然多數發生在美國境內,但實際硬體製造紅利,卻大量流向亞洲。南韓出口結構中,半導體如今已占近 40%;台灣則有接近一半出口來自資通訊(ICT)產品。換句話說,美國雲端和軟體巨頭固然掌控 AI 堆疊上層,但讓 AI 得以運算的晶片與伺服器硬體,更多是由海外工廠供應。

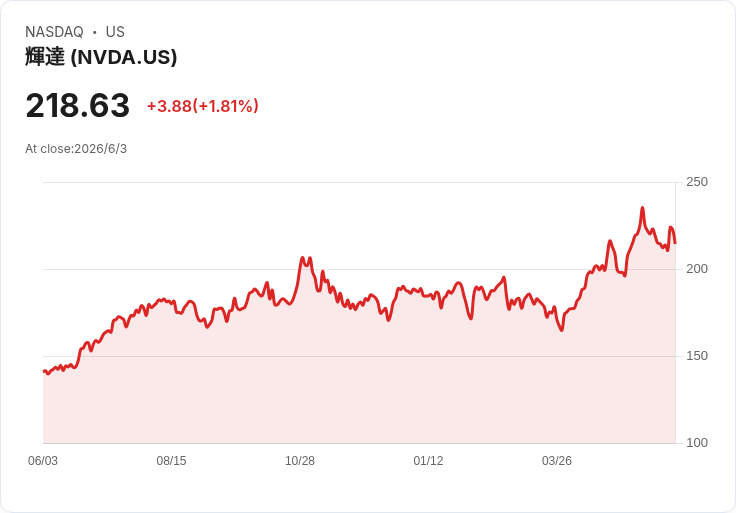

這樣的落差,直接挑戰了過去「AI 成長等於美國經濟獨強」的想像。Perkins 甚至直言,或許該拋下「美國例外論」,改談「AI 例外論」:未來誰能控制關鍵晶片供應,誰就有機會攫取超額收益。這也讓 Nvidia(NVDA)、Advanced Micro Devices(AMD)、Intel(INTC)、Broadcom(AVGO)、Micron(MU)、Marvell(MRVL)、Qualcomm(QCOM)及台積電(TSM)等一整條供應鏈,成為全球資本追逐焦點,也讓其股價與估值承受更大放大鏡檢視。

與此同時,美國並未獨自吃下 AI 科研紅利,而是選擇透過跨國聯盟來「綁緊盟友」。在總統 Trump 推動的 Genesis Mission 架構下,美日近日啟動一項總額 10 億美元的歷史性合作計畫,雙方將在五年內各出資 5 億美元,加速 AI 驅動的科學研究與次世代運算基礎建設。美國能源部(DOE)指出,日本是第一個加入 Genesis Mission 的國際夥伴,12 座 DOE 國家實驗室、一座 Office of Science 用戶設施,將與 12 家日本頂尖研究機構組成 11 個聯合科學團隊。

這些團隊的研究範圍,從量子資訊科學、聚變能源、生物科技、先進材料、粒子物理,到「自動化 AI 實驗室」等前沿領域,並可同時運用美方超級電腦與日本 Fugaku 系統等強大運算資源。初期合作已點名 RIKEN、東京大學、NIMS、KEK、J-PARC 等機構,專注於 AI 驅動機器人與粒子加速器技術。業界普遍認為,這將進一步推升與 AI、半導體及高效能運算相關產業的需求,對前述美股晶片龍頭與新興聚變能源企業如 Oklo(OKLO)、GE Vernova(GEV)等,皆可能構成長期利多。

不只傳統半導體,量子運算也在資本市場迎來關鍵拐點。量子公司 Quantinuum(QNT)周四完成首次公開發行(IPO),被 Wedbush Securities 分析師 Antoine Legault 形容為「量子領域的里程碑級掛牌」,象徵這個過去多依賴 SPAC 殼上市的產業,開始走向更正規、機構資金可接受的資本市場路線。加上 Quantinuum 首度亮相後,量子運算相關公司的總市值約 750 億美元,但 Legault 預期,在未來五到十年,整體市值有機會膨脹到數千億、甚至上兆美元等級。

然而,這個產業目前的營收規模仍相當有限。以 Quantinuum 為例,2025 年營收預估也只是「數千萬美元」等級,估值幾乎完全建築在對 2028 至 2030 年「量子優勢」真正出現、商轉加速的期待上。Legault 也坦言,量子運算的估值就像背後的物理一樣「讓人腦袋打結」,投資人若要卡位,必須接受極長期與高度波動的風險報酬結構。

在 AI 相關資產火熱之際,傳統半導體股價也開始出現「誰貴、誰相對便宜」的明顯分化。Broadcom(AVGO)在財報後大跌 13%,再度把整體晶片類股估值拉回檢驗檯面。根據一項篩選結果,Broadcom、Nvidia、Marvell Technology、Analog Devices 等,都拿到估值等級 F 或 D-,顯示經過兩年 AI 行情狂飆,市場對這些大型股的未來成長已給出相當高的溢價。

相對之下,Micron Technology(MU)、Skyworks Solutions(SWKS)、Alpha and Omega Semiconductor(AOSL)、First Solar(FSLR)、Qorvo(QRVO)等,估值評等落在 B+ 甚至更佳,代表在獲利與成長仍具體可見的情況下,股價並未完全反映長期潛力。Broadcom 此番回檔,被部分分析視為 AI 交易進入「更挑股票」的新階段:不是所有沾上 AI 的晶片股都能無限上漲,資金將更嚴格區分成長品質與價格。

整體來看,AI 已不只是單一公司的故事,而是貫穿國家戰略、供應鏈重組與新興技術路線的多層次變局。一端是南韓與台灣在晶片出口上的高度集中,另一端是美日透過 Genesis Mission 綁定科研與產業合作,再加上量子運算與傳統半導體估值的分道揚鑣,都指向同一個問題:未來十年,真正的「AI 例外」究竟會出現在哪一個國家、哪一種技術?對投資人而言,如何在熱度與風險之間拿捏,恐怕才是這波科技革命中最難的一道必答題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。