Rocket Lab 財政季度劃分方式:FY25Q3 為 2025 年 7 至 9 月、FY25Q4 為 2025 年 10 至 12 月,依此類推。

Rocket Lab(RKLB)已於 11 月 10 日盤後公布 2025 年第三季財報,營收 1.55 億美元、年增 48%,毛利率攀升至 37%。Space Systems 推動主要成長,電子號火箭連續簽下 17 筆新約,積壓訂單達 11 億美元。公司現金逾 10 億美元,足以支撐中子號火箭開發與 Mynaric 併購。雖中子火箭首發延至 26Q1,Rocket Lab 仍展現穩健執行與長期擴張潛力。

火箭發射與太空製造雙主軸,Rocket Lab 成為美國商業航太新勢力

Rocket Lab(RKLB)為美國第二大商業火箭公司,主要提供小型衛星發射與太空系統製造服務。公司以可重複使用的小型火箭電子號 Electron 起家,具備靈活調度與高任務成功率的優勢,迄今已完成超過 70 次發射,成為全球任務密度最高的小型運載火箭。近年 Rocket Lab 積極拓展太空系統(Space Systems)業務,涵蓋衛星平台、光學與通訊模組製造、軌道整合及地面操作服務,並透過收購 Geost 與 Mynaric 強化在國防及光學通訊領域的布局。

公司正全力開發可重複使用的中型火箭,中子號火箭(Neutron),目標挑戰 SpaceX 的 Falcon 9,進軍更高載重市場。隨著 NASA、歐洲太空總署(ESA)與美國國防部合約接連進入執行階段,Rocket Lab 的營收結構正由發射服務轉向高毛利的太空系統製造,形成從火箭到衛星的垂直整合模式。

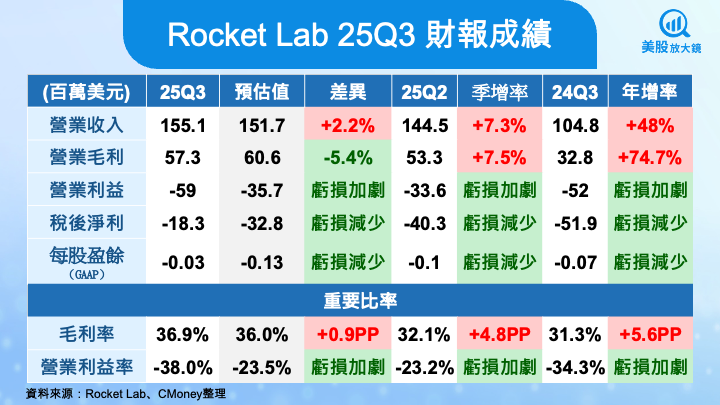

第三季營收創高、毛利率回升,實現雙引擎成長

Rocket Lab(RKLB)於 25Q3 繳出亮眼成績,營收達 1.55 億美元,年增 48%、季增 7.3%,再創歷史新高,主要受惠於太空系統業務中的衛星製造表現強勁。GAAP 毛利率達 37%,為歷史新高,Non-GAAP 毛利率亦達 41.9%,顯示公司在生產效率與任務執行上持續改善。EPS 為 –0.03 美元,優於市場預期,主要歸功於 GEOST 併購帶來 4,100 萬美元稅務利益。

本季財報亮點包括太空系統業務營收 1.14 億美元、季增 16.7%,持續為主要成長動能;發射服務部門則因客戶衛星交付延遲小幅下滑,但公司新簽 17 筆電子號火箭(Electron)合約,創下歷史新高。截至第三季末,Rocket Lab 手中現金與短期投資達 10 億美元,為公司有史以來最高水位。管理層指出,現階段資金主要投入中子號火箭(Neutron)火箭開發與測試擴產,並支援收購德國雷射通訊公司 Mynaric 的交易進程。

中子火箭開發邁入關鍵測試期,穩健朝2026首飛目標前進

Rocket Lab(RKLB)的中型火箭中子號(Neutron)計畫進度穩步推進,公司於本季法說會中確認首發時程將由今年年底延至 2026 年第 1 季,以確保所有系統符合最高可靠性標準。執行長 Peter Beck 強調,公司選擇「品質優先於速度」的策略,寧可延後發射,也不願在未充分測試下貿然進入軌道,並表示:「我們的目標是中子火箭能在第一次試射就成功進入軌道。」

目前中子火箭各主要結構已進入整合與驗證階段,亮點包括世界首見的懸掛式第二級設計(Hungry Hippo Fairing),這種結構讓第二級火箭懸掛在整流罩內,分離時能像「河馬張嘴」般開合回收,兼顧輕量化與重複使用設計,以及碳纖維主結構與 Archimedes 引擎。引擎團隊現於美國斯坦尼斯太空中心測試中心進行高頻燃燒測試,採 20 小時 × 7 天制運行,以加速壽命與疲勞試驗。公司已完成發射場 Launch Complex 3 的啟用與低溫燃料流動測試,準備在 26Q1 接收首枚火箭。

Neutron 的研發支出截至 25Q3 已累計約 3.6 億美元,高於原估 2.5–3 億美元,但管理層認為延長測試期的成本相對有限,長期報酬更高。首枚火箭定位為執行研發任務,後續將於一年內逐步轉為商用發射,並計畫 2026 年內執行 3 次任務、2027 年擴大至 5–7 次。Beck 指出,中子火箭具備可回收與高載重能力,將使 Rocket Lab 從小型火箭商轉型為全方位的太空運輸供應商,開啟新一階段營收規模化成長。

積壓訂單創新高,中子火箭需求帶動未來營收可見度

Rocket Lab(RKLB)於截至第三季的總積壓訂單達 11 億美元,創歷史新高,其中發射部門佔 47%、太空系統佔 53%,約 57% 的金額預計於一年內轉為營收。本季新簽 17 筆 Electron 發射合約,15 筆來自日本、韓國與歐洲客戶,顯示 Rocket Lab 已成全球小型火箭市場的主要供應商。執行長 Peter Beck 指出,電子號火箭憑藉彈性排程與高任務成功率,正逐步取代各國自主研發的小型火箭方案。同時,HASTE 高超音速測試平台亦新增多筆國防任務,成為公司穩定現金流的重要來源。

在太空系統部門業務中,Rocket Lab 積極執行美國 SDA Tranche 2 星座任務,並競逐更大規模的 Tranche 3 合約。隨著 GEOST 收購完成與德國 Mynaric 併購進展,公司具備從光學感測到雷射通訊的垂直整合能力。雖近期美國政府關門導致部分國防專案決標延後,但既有合約與付款未受影響,顯示公司在國防市場的需求仍具韌性。

預期第四季營收將再創高峰,成長動能延續至2026

展望第四季,預期營收將達 1.7 至 1.8 億美元,以中值計算季增約 12.8%,有望再創新高。公司預估 GAAP 毛利率介於 37–39%、Non-GAAP 毛利率 43–45%,顯示隨發射次數增加與製造規模擴大,獲利能力將持續改善。執行長 Peter Beck 表示,電子號火箭將於年底前突破 20 次年度發射紀錄,並因任務密集使發射事業在第四季重回季增成長。

全年來看,公司維持 FY2025 營收預估約 6.0–6.1 億美元,年增近 35–37%。Space Systems 受 SDA 星座任務持續認列推動,發射端則隨超高音速測試(HASTE)需求上升帶動長期成長。雖中子火箭首飛延至明年第一季,但管理層強調今年第四季研發支出將達高峰,後續預計轉入 Flight 2 零件生產階段,意味研發高峰即將過去,現金流壓力有望自 2026 年起逐步緩解。整體而言,Rocket Lab 已具備長期財務韌性性與垂直整合優勢,明年將以 中子火箭商轉與國防星座合約為主要成長引擎,朝正營運現金流邁進。

高估值反映長期潛力,短線震盪提供布局機會

Rocket Lab(RKLB)在第三季財報公布後,股價於盤後一度上漲近 9%,反映市場對中子火箭發射進度與毛利率改善的信心。雖目前評價可能偏高,前瞻股價營收比約 42 倍、遠高於同業平均 1.7 倍,但市場願意支付溢價,主要是看好 Rocket Lab 兼具發射、衛星製造與國防應用的完整供應鏈布局。隨著中子火箭商轉後單次任務定價可望超過 1,000 萬美元,屆時公司中長期營收與毛利率將迎來新一波躍升。

此外,市場普遍認為,短期回檔屬健康調整。若 2026 年中子火箭首發成功,Rocket Lab 將有機會成為繼 SpaceX 後首家達成中大型火箭可重複發射的商業公司。建議投資人以長線觀點看待,公司當前具現金充裕與合約能見度高的優勢,股價若回落至 50 美元附近可望為不錯的中長期佈局買點。

延伸閱讀:

【美股研究報告】BlackSky25Q3財報不如預期,國際訂單、現金暴增暗示拐點將至?

【美股焦點】ASTS 25Q3財報前瞻:衛星發射倒數,技術優勢將轉化為穩定收入?

【美股研究報告】諾和諾德 25Q3 獲利受重組壓抑,然長線布局機會浮現?

【美股焦點】GLP-1減肥藥掀千億美元熱潮!禮來擴大領先、諾和諾德落後追趕?