AST SpaceMobile 財政季度劃分方式:FY25Q3 為 2025 年 7 至 9 月、FY25Q4 為 2025 年 10 至 12 月,依此類推。

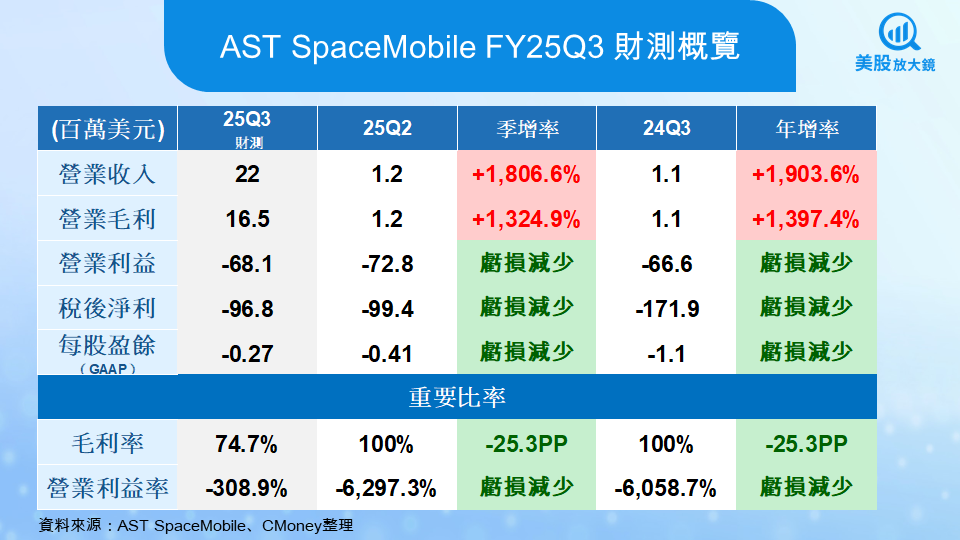

AST SpaceMobile(ASTS)將於 11 月 10 日盤後公布 2025 年第三季財報,市場預期營收為 220 萬美元,EPS 為 -0.27 美元,虧損略收斂,公司將持續推進 BlueBird Block 2 衛星部署與 AT&T、Verizon 網路整合。AST 計畫於年底啟動美國「間歇性商用服務」,2026 年初前完成 45–60 顆衛星佈建,奠定全球直連手機的太空通訊網路基礎。雖短期仍處於高投入階段,但技術優勢與電信合作網絡為長期成長奠定基礎。

ASTS打造可直連手機的太空行動網路,商轉在即成長潛力受矚

AST SpaceMobile(ASTS)成立於 2017 年,總部位於美國德州 Midland,是全球唯一致力於建構可直接連接一般手機的低軌衛星行動通訊網路公司。其核心產品為 BlueBird 系列衛星,能在無需改裝手機或額外終端的情況下,直接提供語音、簡訊與數據傳輸服務。公司目標是建立首個「SpaceMobile」網路,讓地球上任何地方的用戶都能透過衛星連上行動寬頻,補足傳統電信業者的訊號死角。

截至 2025 年 8 月,AST SpaceMobile 已與 AT&T(T)、Verizon(VZ) 及沃達豐(Vodafone) 等超過 50 家電信商簽署合作協議,涵蓋全球近 30 億名潛在用戶。公司擁有超過 3,700 項專利與申請中技術,並透過 95% 垂直整合的生產模式,自主製造 Block 2 代 BlueBird 衛星。新一代衛星每顆容量為前代 10 倍,可在 L 波段與 S 波段間進行頻譜聚合(Carrier Aggregation),單格峰值傳輸速率達 120 Mbps,預計於 2025 年底在美國啟動「間歇性商用服務」,2026 年第一季將擴展至英國、日本與加拿大,正式邁向全球商業化。

第二季營收低於預期但現金流強化,製造與頻譜布局進展為關鍵

AST SpaceMobile(ASTS)第二季財報顯示,公司仍處於前期投資階段,營收僅 116 萬美元(年增 28%),遠低於市場預期的約 600 萬美元,EPS 虧損 0.41 美元,較去年同期虧損擴大。主因在於商業化尚未啟動,收入主要來自美國政府合約與地面閘道設備銷售。不過公司營運重心已明顯轉向製造與部署,新一代 Block 2 BlueBird 衛星生產與測試進展順利,首顆 FM1 預計 8 月出貨,年底前將陸續完成至少 5 次發射。這批衛星每顆面積放大 3.5 倍、容量提升 10 倍,可顯著提升覆蓋率並減少衛星數量需求。

此外第二季 non-GAAP 營運費用為 5,170 萬美元,主要投入於製造擴產與工程服務,季增 15%。資本支出則高達 3.23 億美元,較前季翻倍,原因包括提前採購材料以應對關稅波動,以及向發射合作夥伴提前支付 2,500 萬美元。儘管支出龐大,公司期末現金及等價物仍超過 15 億美元(含可轉債與 ATM 籌資),淨現金高於去年同期近 60%。此外,公司在第二季完成 Ligado L-Band 頻譜交易並啟動 S-Band 全球優先權收購,取得 60 MHz 頻譜權益,為未來多頻整合與全球營運奠定關鍵門檻。這些進展使 AST 在進入商轉前具備穩健的資金與技術基礎。

第三季聚焦衛星發射與商用測試,虧損收斂與營收轉折成焦點

進入第三季,市場普遍預期 AST SpaceMobile 將持續以製造與商轉並進為營運主軸。根據預估,本季營收預期約為 220 萬美元;EPS 虧損則為 -0.27 美元,反映營運規模擴張但成本控制改善。市場關注焦點在於公司能否在年底前完成首批 Block 2 BlueBird 衛星的入軌測試,並順利與 AT&T 及 Verizon 的行動網路核心系統完成整合,同時推動政府與國際電信商合作案轉化為實際營收。這三項進展將決定 AST 能否從技術驗證階段正式跨入營運成長期。

公司於法說會中指出,首顆 FM1 衛星已在 8 月封裝完畢並準備出貨,第四季起預計每 45 至 60 天發射一次,每次搭載 6 至 8 顆衛星,目標是在 2026 年初前完成 45 至 60 顆的部署。當前規劃中的「間歇性商用服務」指的是利用少量衛星提供非連續、時段性的通訊連線,作為全面覆蓋前的初期營運測試。隨著衛星數量增加,服務將逐步擴展至全天候、全球性覆蓋。公司預計本季營運費用維持約 5,000 萬美元,資本支出則介於 2.25–3 億美元,因部分發射成本延後入帳而略低於上季。

管理層強調,手中逾 15 億美元 的現金足以支撐完整衛星星座建置,並預期 2025 下半年營收可望提升至 5,000–7,500 萬美元,若美國市場測試順利並於 2026 上半年開始收費。

技術門檻與電信整合造就長期護城河,短期執行風險仍高

隨著 AST SpaceMobile(ASTS)逐步完成衛星部署與頻譜整合,公司正站在由概念轉向營運的臨界點。其技術優勢在於可同時運用低頻 L-Band、全球 S-Band 優先權與電信商既有低頻段頻譜,實現多頻整合(multi-band aggregation),讓一般手機能直接連接太空網路而不需額外設備。這項能力不僅大幅降低使用門檻,也建立了高度的競爭壁壘。AST 與 AT&T、Verizon、Vodafone 等全球主要營運商的合作,使其技術逐漸內嵌至電信網路核心架構中,形成難以替代的市場地位。相較於競爭對手 Starlink 或 Globalstar 聚焦網路覆蓋範圍,AST 更專注於打造「行動通訊延伸層」,定位更接近基礎電信服務的一環。

AST 仍處於大量資本投入階段,本季資本支出估計高達 2.25–3 億美元,而公司估值恐已反映市場對商用化的高度預期。一旦衛星發射進度、頻譜許可或與營運商整合時程出現延宕,可能導致股價波動放大。此外,競爭者如 SpaceX 及蘋果合作的 Globalstar 也正加快布局直接通訊技術,未來市場分食風險不容小覷。

延伸閱讀:

【美股焦點】AI 財報週強弱分歧!科技股震盪回調、第二梯隊接棒登場

【美股焦點】BlackSky 25Q3財報前瞻,Gen-3 衛星放量、看見太空情報新商機!

【美股焦點】輝瑞與諾和諾德大打減肥藥新創收購戰!Metsera成千億市場關鍵籌碼

【美股焦點】GLP-1減肥藥掀千億美元熱潮!禮來擴大領先、諾和諾德落後追趕?