圖/Shutterstock

關稅干擾下的提前進口潮,美國GDP三年來首見萎縮

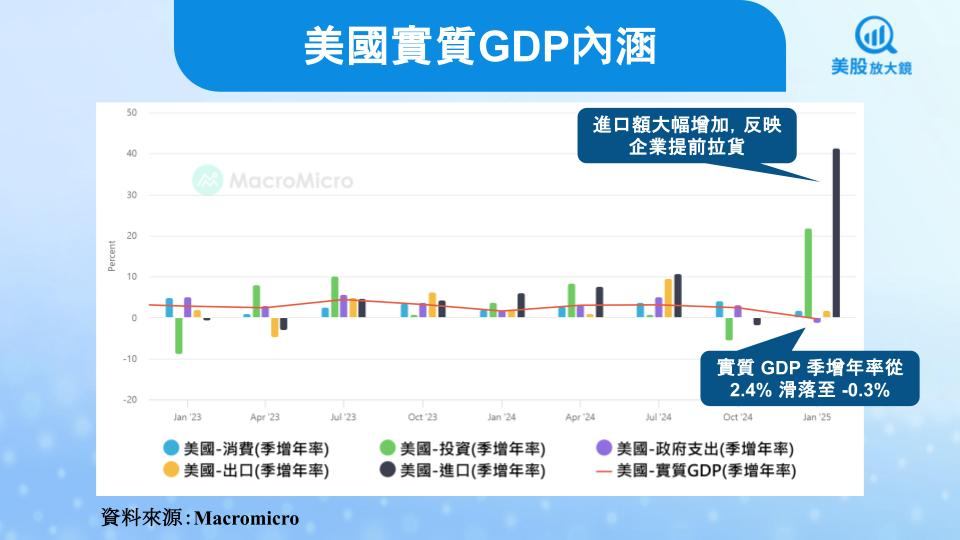

美國 2025 年第一季 GDP 年化季增率為 -0.3%,不僅低於市場預期的 -0.2%,也遠遜於前一季的 2.4%,為自2022年第一季以來首次出現負成長。雖然內需仍具一定韌性,但整體經濟動能受到多重因素抑制,其中最明顯的是進口激增所帶來的逆向拖累。企業為避開川普政府即將上路的關稅措施,大量提前進口,導致實質進口季增年率達 41.3%,對 GDP 形成超過 5 個百分點的負貢獻。

在 GDP 組成中,投資與消費仍為主要正貢獻來源。企業不僅加速進口,也同步增加庫存投資,特別是在藥品與醫療用品批發層面,庫存擴張明顯;而這也反映在私人庫存投資對 GDP 的拉抬效應。此外,實質私人最終銷售(指消費支出加上固定投資)年增率達 3.0%,顯示終端需求仍具一定支撐力。

消費方面,整體個人消費支出季增年率為 1.8%,低於前一季的 3.3%,結構上仍偏向服務支出主導。具體來看,醫療保健與住房公共事業支出成長明顯,商品支出則呈現分歧:非耐久財(如食品、燃料、藥品)支出上升,耐久財(如汽車、家具、家電)支出則受壓抑,可能反映出提前消費與價格壓力交錯的影響。

3 月 PCE 通膨趨緩,實質消費仍具支撐

美國 3 月個人消費支出(PCE)月增率為 0.7%,優於前值的 0.5%,也高於市場預期的 0.6%,顯示消費者支出動能穩定,特別是在食品服務、保健與住房支出成長帶動下,為實質經濟注入支撐力。這可能也部分反映了消費者在關稅上路前的提前支出行為,特別是在耐久財方面出現搶購效應。

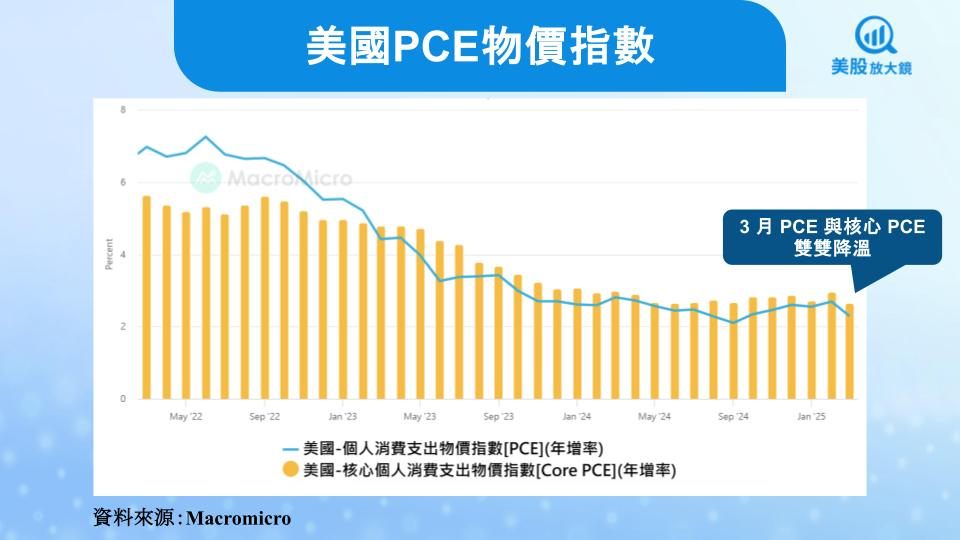

在物價方面,3 月整體 PCE 平均物價月增持平(0.0%),較 2 月的 0.4% 明顯降溫,年增率則由 2.7% 降至 2.3%。核心 PCE(排除食品與能源)月增率放緩至僅 0.03%,創下 2020 年 4 月以來最小增幅,年增率也從 3.0% 下降至 2.6%,皆低於市場預期。若進一步觀察 3 個月與 6 個月年化增幅,也已分別回落至 3.5% 和 3.0%,顯示物價壓力已有實質降溫跡象。

儘管如此,目前的數據尚未完全反映 4 月開始實施的關稅效應。隨著後續進口商品價格逐步上升,是否會再度推升物價水準,仍需關注未來數月的 PCE 與 CPI 走勢。

高關稅推升成本壓力,美國製造業景氣連兩月收縮

美國 4 月製造業 PMI 下滑至 48.7,較前值 49.0 再度走低,為連續第二個月位於收縮區間,雖略優於市場預期,但仍顯示製造業景氣持續承壓。新訂單指數回升至 47.2、就業指數升至 46.5,反映終端需求略有改善、裁員速度趨緩,但都仍處於景氣收縮的範圍內。值得關注的是,投入物價指數升至 69.8,為近半年高點,顯示企業正面臨明顯的成本上升壓力。

本次製造業數據延續了企業在高關稅政策不確定性下的防禦性行為,許多企業選擇提前備貨,加上近期原物料價格上漲與供應鏈延遲,使得製造端面臨多重壓力。整體來看,雖然數據未出現斷崖式惡化,但當前的回升仍有壓力,若後續關稅成本轉嫁至終端商品,可能進一步壓抑消費與投資信心。

關稅打亂節奏,美國經濟恐進入先熱後冷階段

美國第一季經濟數據表面穩健,但背後的動能結構正出現明顯錯位。消費與投資雖對 GDP 形成正向貢獻,但多半來自對高關稅政策的防禦性行為,例如企業提前進口、增加庫存,以及消費者對耐久財的搶購,這些動能難以持續,等同於將未來的需求與生產提前釋放,為第二季經濟埋下下行風險。

從消費結構來看,服務類支出(如醫療與住房)仍具韌性,為經濟提供部分支撐;但商品支出分化明顯,耐久財表現疲弱,反映價格壓力與提前消費交錯影響。同時,製造業 PMI 連續兩月落在收縮區間,雖新訂單與就業略有回升,但動能依舊偏弱;投入物價指數升至近半年高點,也顯示高關稅與原物料價格壓力已開始侵蝕企業利潤,抑制生產與投資意願。

通膨數據雖短期回落,3 月核心 PCE 月增僅 0.03%,創疫情以來新低,但主因為油價下跌與零售端促銷,尚未反映 4 月起正式實施的關稅效應。一旦企業將進口成本轉嫁至終端售價,尤其是耐用品與零組件價格上升,恐將再度推升通膨 壓力,進而影響聯準會政策判斷空間。

綜合來說,經濟增長未來承壓,而通膨恐因關稅實施回升,停滯性通膨的可能性便增加。投資人須持續關注未來三大重要數據:(1)通膨數據是否再加速,觀察 4 月和 5 月 PCE、CPI,以評估關稅對物價的影響;(2)就業市場是否出現轉弱訊號,觀察 4 月非農就業報告(將於台灣時間 5 月 2 日晚上 8 點 30 分公佈);(3)服務業動能是否轉弱,觀察 4 月 ISM 非製造業 PMI(將於台灣時間 5 月 5 日晚上 10 點公佈),以評估支撐美國七成消費的服務業表現。

延伸閱讀:

【美股研究報告】微軟FY25Q3財報公布後股價狂飆9%,為何氣勢如虹?

【美股研究報告】Meta 25Q1財報繽紛,股價修正後買點浮現?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。