圖/Shutterstock

圖/Shutterstock

美國宣布將擴大對中國晶片出口限制規模,將威脅中國人工智慧及資料中心產業發展

美國商務部10月17日宣布計劃擴大限制出口至中國的人工智慧(AI)與資料中心運算晶片,目的是為了填補2022年10月實施的AI晶片出口限制中出現的漏洞。新的規定主要針對資料中心晶片,如果這些晶片超過新規範的性能密度閥值門檻,將被限制出口,且要出口AI晶片至中國或其他受禁運地區的公司必須事先通知美國政府,同時政府高級官員還計劃擴大受限制的半導體製造設備清單。

針對用於消費性產品(如遊戲機或智能手機)的晶片將不受新出口禁令限制,但如果這些晶片速度足夠快,公司可能需要向美國商務部報告其訂單。此外,美國政府也正針對如何避免向總部位於中國或澳門等禁運地區的公司運送晶片的漏洞進行防範,以防外國子公司購買晶片並將其運送至中國。

新規範改善了2022年實施的AI晶片出口限制的漏洞,使得禁令更加嚴苛

2022年10月所發布的晶片禁令管制了信息傳輸速度(Interconnect speed)高於 600 GB/s,以及能在16位元上每秒運算300兆次(300 TOPS at 16 bits)的晶片。而此次禁令主要目的是將規範參數由TOPS及記憶體頻寬改為總處理效能(TPP, Total Processing Performance)和性能密度(PD, Performance Density)。

總處理效能代表了算力的表現,將位元(Bits)乘以每秒浮點運算次數(TFLOPS)即可得到TPP的數值;而性能密度參數代表單位面積的晶片有多少運算效率,透過TPP除以晶片面積可得。以上規定是為了避免有些業者運用一種被稱為「小晶片」(Chiplet)的技術,透過將小晶片獨立優化後進行組裝以規避管制。

對中國的新出口管制規定包括以下內容:

- 對積體電路的總處理性能(TPP)和性能密度限制(PD):

1) TPP ≥ 4,800

2) TPP ≥ 1,600 且 PD ≥ 5.92

3) 4,800>TPP ≥ 2,400 且 5.92>PD ≥ 1.6

4) TPP ≥ 1,600 且 5.92>PD ≥ 3.2

- 晶片出口商如果與總部位於澳門或Country Group D:5(美國商務部根據出口管制法規對不同國家和地區進行分類的一個類別)的製造商合作,生產積體電路(IC)、計算機、與電子元件,且這些產品包括超過500億電晶體和高頻寬記憶體(HBM),則可能會被禁止出口至中國,或是需要向政府申請許可證。

- 增列40多個需要申請先進晶片出口執照的國家,防止晶片繞道他國,最終進入中國。此外,中國以外的21個國家,在購買晶片製造設備時也須申請執照。

輝達最多晶片產品受到限制,然英特爾中國市場佔比較高,預計成為本次新禁令最大受害者

此次新禁令發布對許多半導體廠商產生嚴重影響,而其中最受到市場關注及討論的是輝達、超微、與英特爾三家公司,而在10月18日艾司摩爾公布2023年第三季財報時也有針對晶片禁令表達看法,因此接下來要針對各家公司所受到的衝擊進行分析:

1. 輝達 NVIDIA

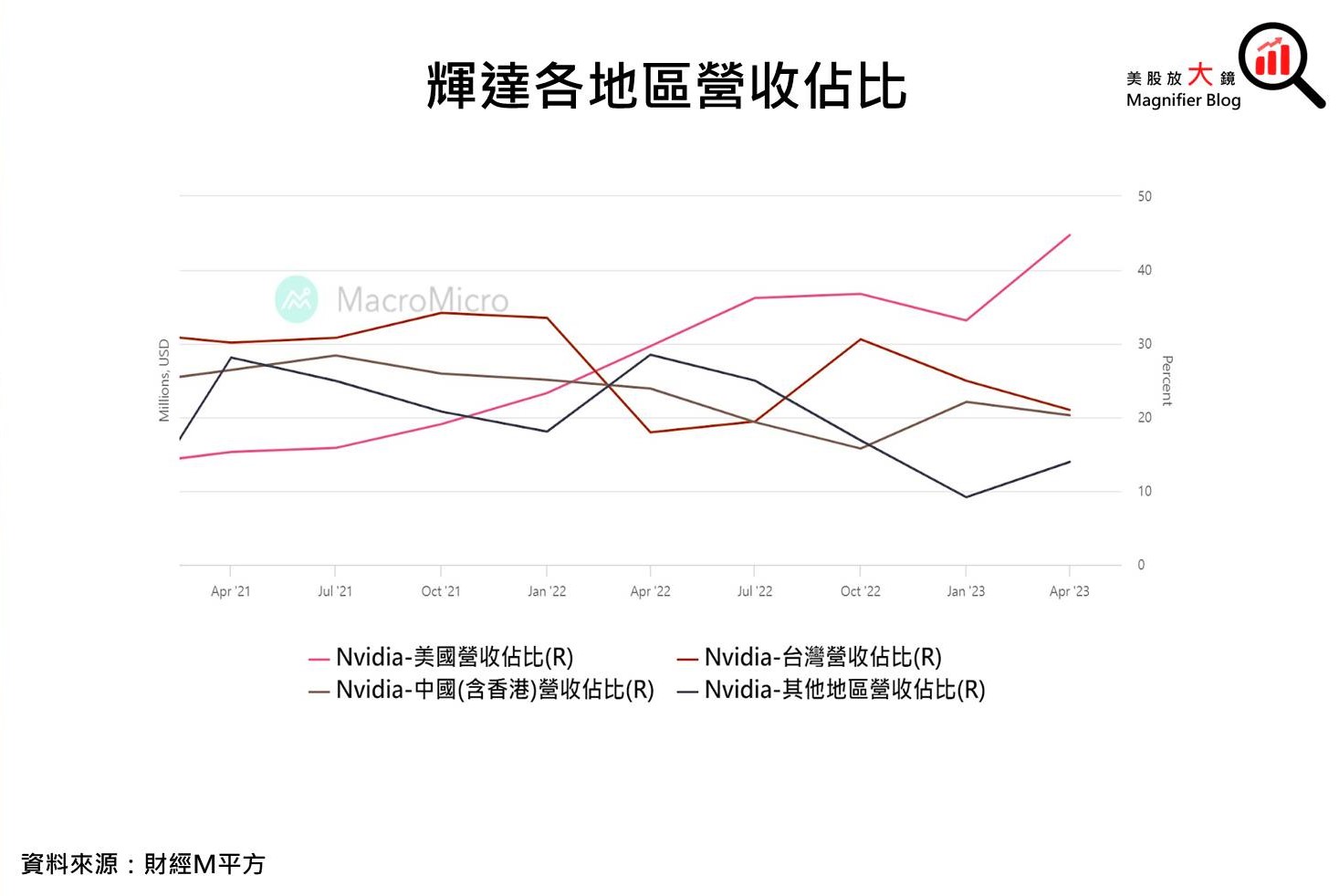

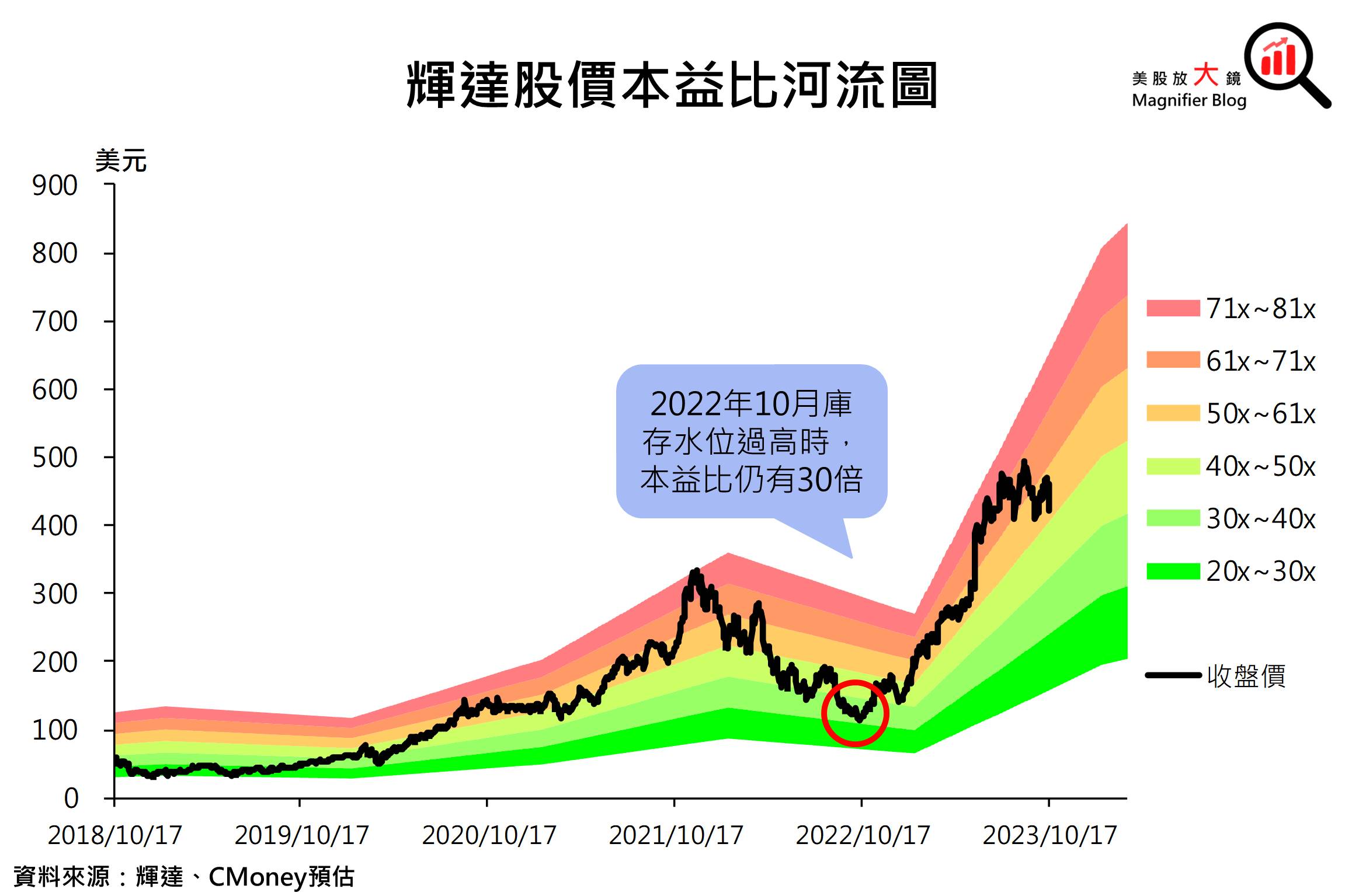

此次發佈的禁令限制適用於輝達 NVIDIA (NVDA) 的 A100、A800、H100、H800、L40、L40S 和 RTX 4090 晶片,除了輝達特地為中國市場打造的A800與H800降規版晶片被列入管制範圍,新推出之 L40S GPU也因為沒有符合TPP及PD規範而列在限制名單當中。而中國市場約佔輝達資料中心業務營收約20~25%,因此預估對短期獲利潛在影響約一成,且或將造成財年2024年的總出貨量下滑。 而在CMoney研究團隊先前發布的【重大事件】美國對中晶片出口禁令大升級,輝達恐走下神壇?報告中,提及在最壞情況下,輝達FY2025每股盈餘(EPS)預估或下修3.90美元至13.02美元 (年成長由58.1% 跌至 31.8%)。以10月 19 日收盤價 421.01 美元推算,本益比約32倍,接近輝達2022年10月陷入庫存過高窘境時的30倍本益比,且輝達的AI相關產品仍受台積電CoWoS產能限制而供不應求,因此預計輝達股價未來持續大跌的風險較低,加上AI浪潮長期成長動能並未受影響,故維持輝達逢低買進的投資建議。

而在CMoney研究團隊先前發布的【重大事件】美國對中晶片出口禁令大升級,輝達恐走下神壇?報告中,提及在最壞情況下,輝達FY2025每股盈餘(EPS)預估或下修3.90美元至13.02美元 (年成長由58.1% 跌至 31.8%)。以10月 19 日收盤價 421.01 美元推算,本益比約32倍,接近輝達2022年10月陷入庫存過高窘境時的30倍本益比,且輝達的AI相關產品仍受台積電CoWoS產能限制而供不應求,因此預計輝達股價未來持續大跌的風險較低,加上AI浪潮長期成長動能並未受影響,故維持輝達逢低買進的投資建議。

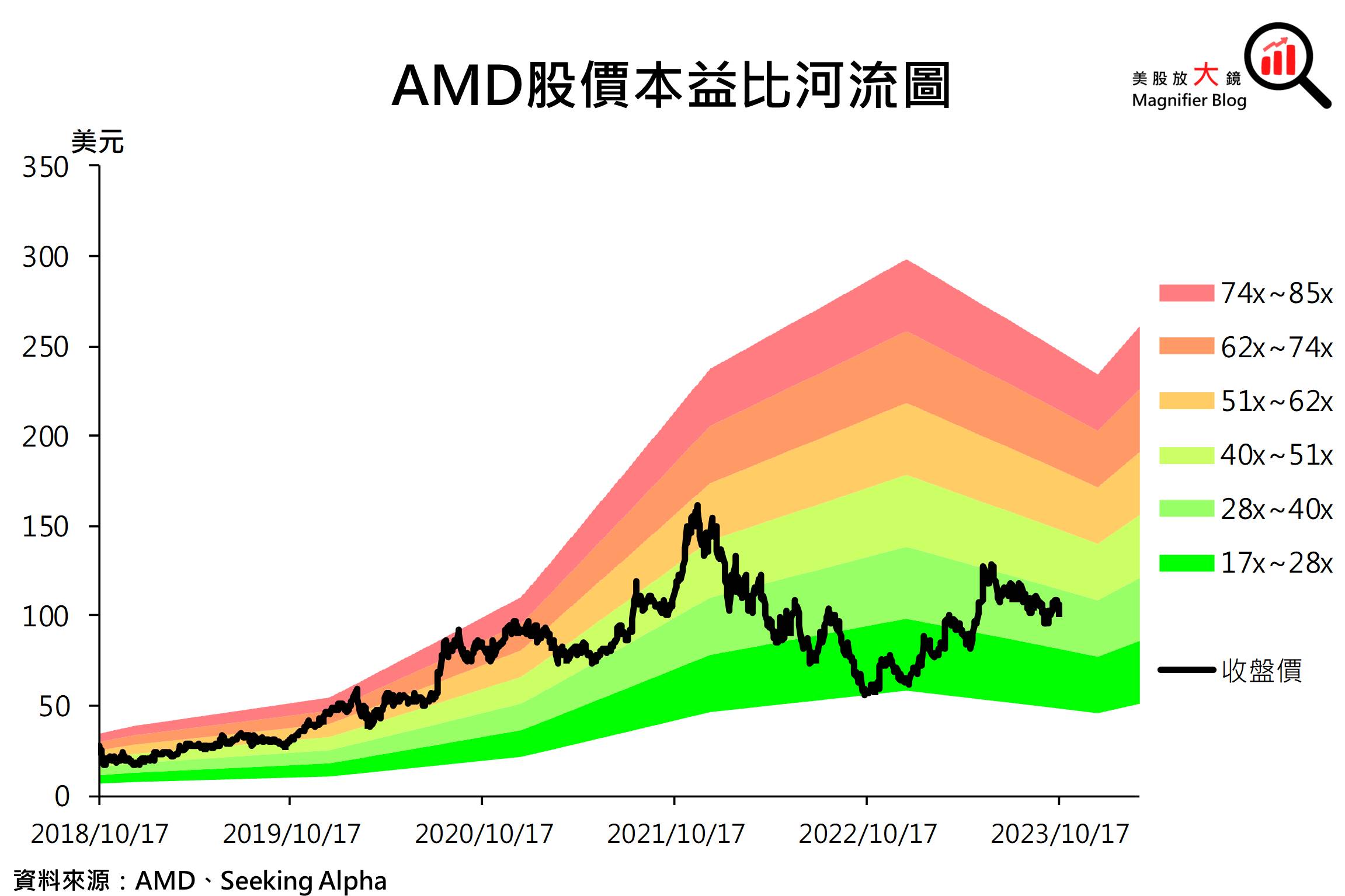

2. 超微 AMD

CMoney研究團隊預計此次禁令對超微 AMD (AMD)影響不大,原因可歸咎於MI300系列尚未出貨,且MI300的主要客戶為北美大規模雲端服務供應商(CSP)如微軟與亞馬遜,因此預計AMD所受衝擊相對較輕。但長期發展仍需觀察MI300在2024年的出貨量,目前市場預期2024年AMD的AI晶片出貨量僅為輝達的10%。此外,AMD與Meta及Google的合作進度亦是關鍵因素,若能交出與輝達產品相當的表現,則預計2025年出貨量或許可以更進一步成長,使得AMD市佔率有機率提升。

AMD 10月19日收盤價為102.4美元,以Seeking Alpha統整2024年EPS預估可達4.14美元推算,目前AMD本益比為25倍,位於過往五年本益比17~85倍的偏低位置。然而,根據23Q2的資料中心營收數據顯示,在23Q2期間,AMD僅佔GPU市場8%(輝達66%、英特爾26%)。CMoney研究團隊考量AMD目前在GPU市場佔比仍遠低於輝達,因此AMD本益比評價低於輝達目前的40倍,屬合理的情況。雖然新禁令對AMD短期衝擊不大,中長期展望需觀察AMD與Meta及北美CSP的合作進度,未來能否從輝達生態系手中搶下更多訂單仍有高度不確定性,故短期內建議區間操作。

3. 英特爾 INTEL

新禁令使得英特爾 Intel ( INTC ) 無法對中國出口 Gaudi 2和Gaudi 3,該產品特別改良成適用於中國市場的版本,且其每瓦性能約為輝達A100的兩倍,期望以性價比取代輝達在中國市場的地位,並以中國為AI加速器(Accelerated Processing Unit)業務目標市場。AI加速器是指將中央處理器(CPU)和圖像處理器(GPU)整合在一起的高階晶片,因此若GPU無法符合晶片禁令規範,則AI加速器市場發展亦將同樣受到阻礙。

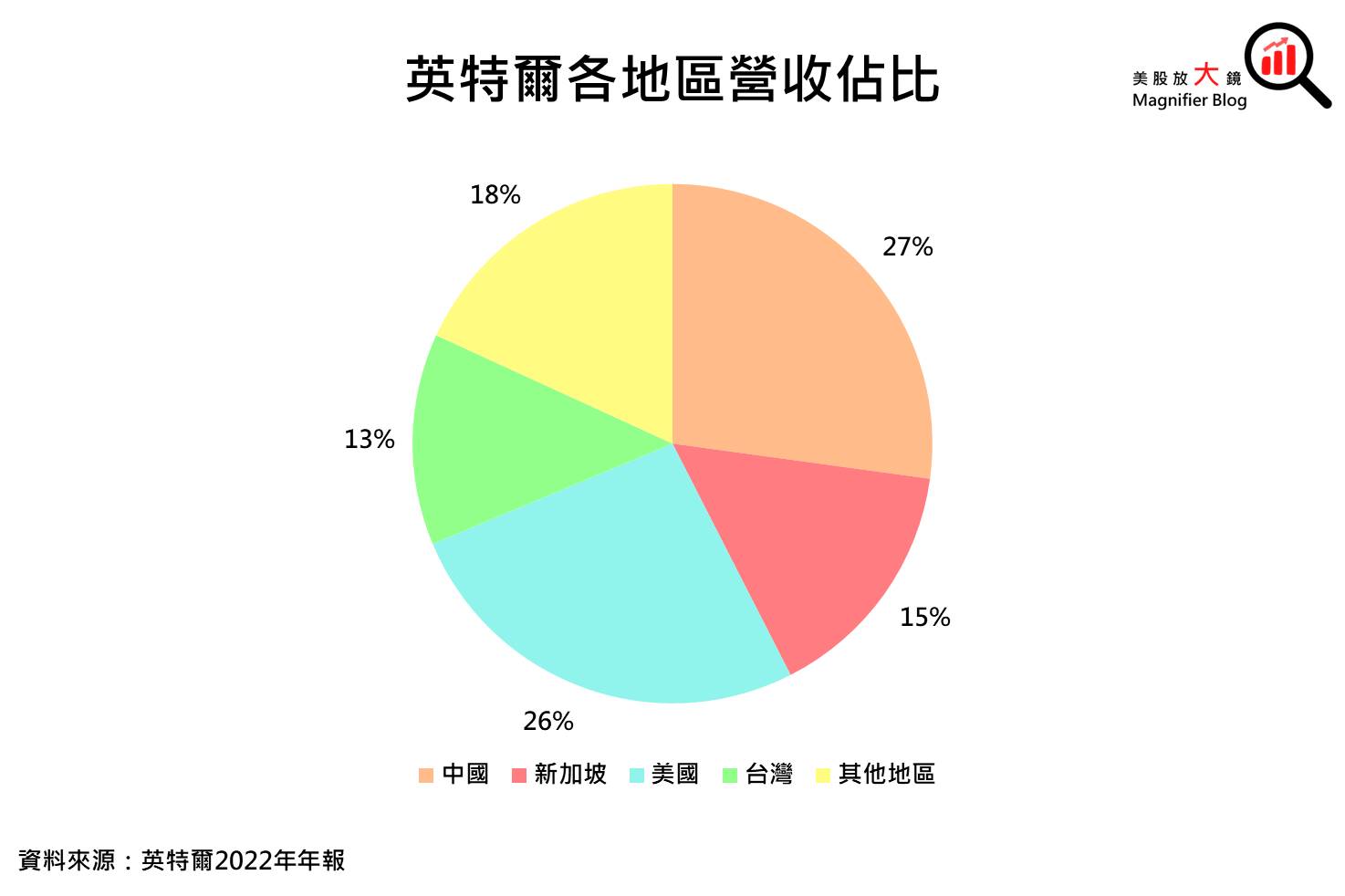

根據英特爾2022年年報,中國市場佔總營收的27%,顯示英特爾對於中國市場的依存度很高,而Gaudi 2和Gaudi 3的推出原本將使英特爾在中國市場的營收比重進一步提升,卻在不久後受到美國政府晶片禁令阻礙,因此預期英特爾可能成為此次禁令升級的最大受害者。

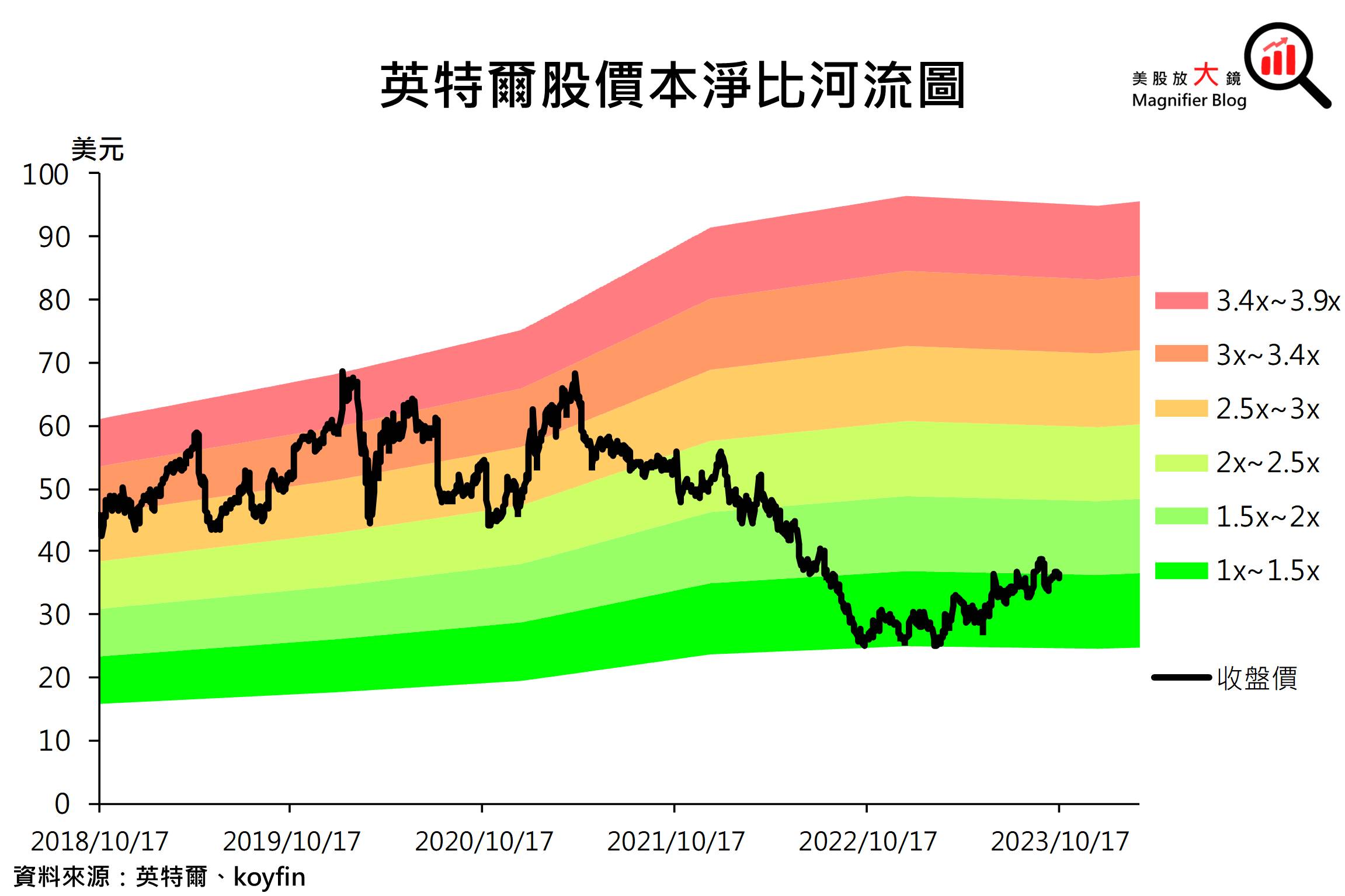

英特爾 10月19日收盤價為35.67美元,以koyfin統整2023年每股淨值預估可達 24.20美元推算,目前英特爾本淨比為1.5倍,位於過往五年本淨比1.0~3.9倍的下緣位置。然而,CMoney研究團隊考量英特爾可能成為此次晶片禁令升級的最大受害者,且英特爾先進製程技術難以在短期內追上台積電,故本淨比評價短期內恐難以重回疫情前的2.5倍水平以上。加上英特爾在資料中心營收佔比遠低於輝達,使AI浪潮對英特爾營運擴張的挹注或不如輝達,故預期股價短期內大漲的可能性較低,宜謹慎看待英特爾股價未來走勢。

4. 艾司摩爾 ASML

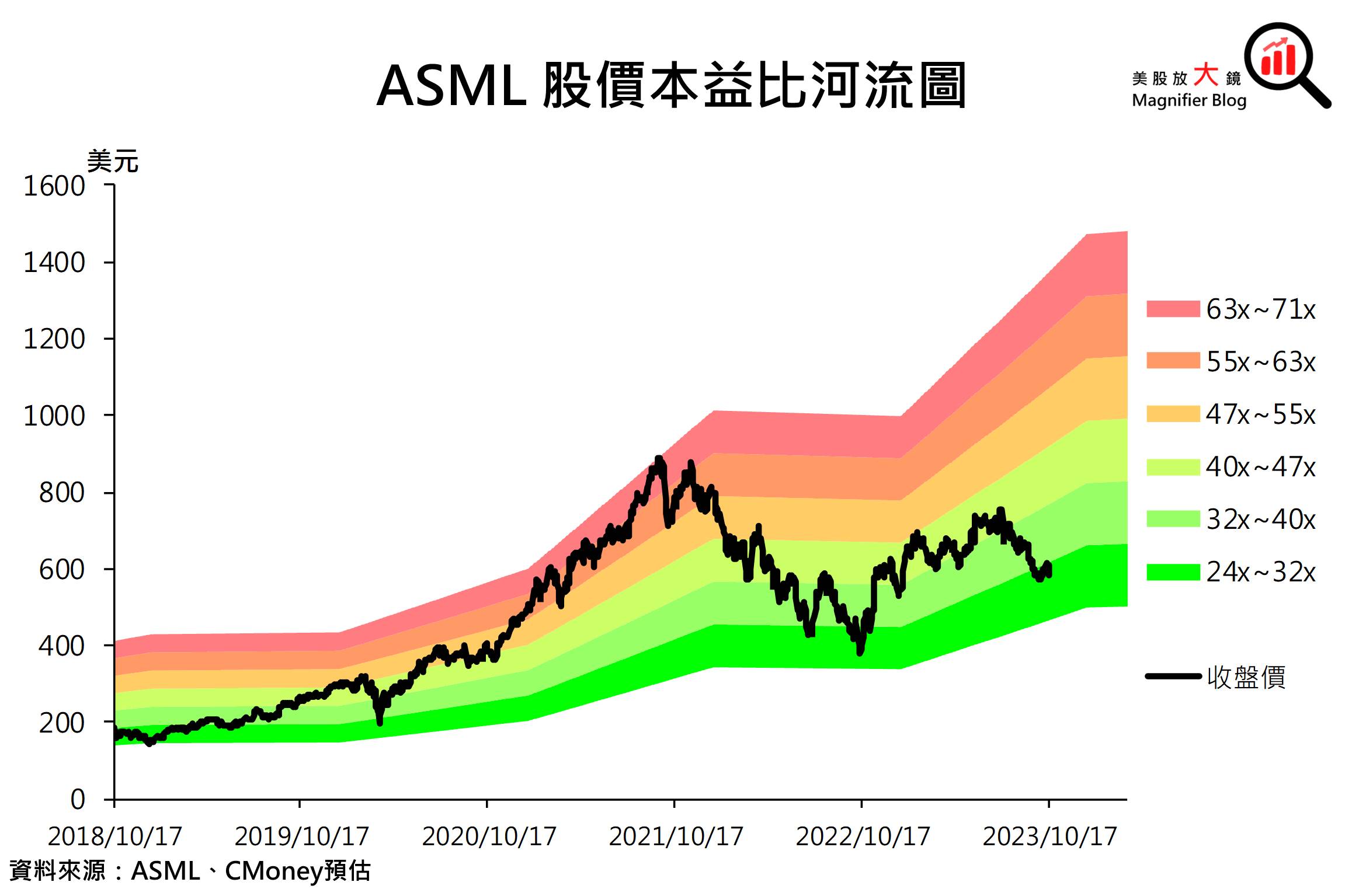

CMoney研究團隊先前出具的艾司摩爾 ASML (ASML)23Q3美股研究報告中有提到,新法規將限制了中國地區對AI晶片終端需求,且後續仍有再度收緊的可能性,而浸潤式DUV較老舊的機型(1980i)也被納入禁運範圍,艾司摩爾雖宣稱不會對長期財務表現造成影響,僅造成銷售地區間營收佔比有所變動,但股價未來走勢恐因景氣持續低迷而受壓,因此建議區間操作,目標價為640美元。

晶片設計及設備廠商可透過對其他市場加強推廣高規GPU與推出降規產品發展新出路,以減低禁令所帶來的衝擊

整體而言,美國此次對中國晶片禁令的升級將恐會導致晶片設計及設備廠商營收展望下滑,其中以英特爾影響程度最大,且晶片主要銷售地區結構亦將改變。而晶片設計及設備廠商為彌補這次衝擊的影響,可能會對其他市場加強推廣高規 GPU(如 H100 及次代 B100 等)。晶片設計及設備廠商雖有機會向中國販售符合美國政府規範的舊型晶片,長期而言仍無法滿足中國市場發展AI及資料中心產業所需要的大量運算能力,因此需推出更多降規產品以符合中國市場需求。

延伸閱讀:

【美股研究報告】ASML 23Q3 訂單下滑,美國收緊出口管制,半導體景氣回溫恐需更長時間?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。