亞馬遜 25Q1 財報亮眼,持續展現營運韌性

亞馬遜(AMZN)在 25Q1 交出穩健財報,展現其在多元業務布局下的經營韌性。營收年增達 8.6%,達到 1,557 美元,超越市場預期;EPS 年增來到 62% 至 1.59 美元,亦優於共識。其中,亞馬遜雲端服務(AWS)仍為獲利貢獻主力,營收年增 17%,維持雙位數成長動能,儘管成長率略低於去年同期,但考慮到市場整體 IT 預算保守的情況,表現仍屬穩健。

此外,亞馬遜在自有品牌(如 Everyday Essentials)與物流效率方面持續優化,其 25Q1 營益率達到 11.8%,優於去年同期的 10.7%。企業大幅縮減虧損部門與控制成本策略見效,加上積極推動 AI 應用與自動化物流,為中長期帶來正向展望。

25Q2 期間關稅政策突襲,短期毛利將面臨壓力測試

25Q2 期間,亞馬遜營運環境遭遇重大變數,主要來自於美中貿易緊張升溫,美方於5月正式對中國進口商品課徵30%高額關稅,直接衝擊亞馬遜的零售商品進口成本。根據多份市場研究,亞馬遜約 70% 的商品與供應鏈來自中國,使其成為美國零售業中對中國曝險最高的企業之一。

雖然亞馬遜在 25Q1 期間已提前預作庫存拉貨,短期內可部分緩衝關稅成本,但若關稅持續存在,將使零售部門毛利面臨兩難:若選擇將成本轉嫁給消費者,恐壓抑需求與流量;若選擇自行吸收,則可能拖累整體營運利潤率。根據 Del Monte 分析師預估,若不調整售價,亞馬遜零售毛利率可能季減約 1.0 ~ 1.5 個百分點。

Q2財報預期穩健但分化,雲端與AI仍將帶動成長

亞馬遜即將在 8/1 公布 25Q2 財報,預期將呈現「營收穩健、獲利分化」的局面。根據市場共識,亞馬遜 25Q2 營收預估為 1620 億美元,年增約 9.5%,EPS 預估為 1.31 美元。整體來看,營收可望維持穩定成長,主要動能仍來自雲端業務與 Prime Day 帶來的強勁拉貨效應;但 EPS 成長幅度預期將趨緩,反映短期內來自零售成本與資本支出壓力的影響。

AWS 雲端事業方面,儘管 25Q1 營收年增率從去年底的 19% 略降至 17%,但 CEO Andy Jassy 在法說會中強調,目前 AI 業務年化營收已達「數十億美元」,並以三位數的速度增長,未來數月內將新增大量 Trainium 2 與輝達晶片,預期下半年供應鏈瓶頸緩解後,AWS 將再度迎來加速成長。市場預期 25Q3 AWS 成長率可能重新回升至 18 ~ 19% 區間,進一步推升毛利率結構。

此外,25Q2 期間 Amazon 成功將 Prime Day 折扣活動延長至 4 天(7/8 至 7/11),並創下 241 億美元的銷售新高,年增高達 30%。該活動將對 25Q3 帶來正面動能,同時有助觀察關稅與通膨對實體銷售與平台轉換的實質影響。

長期自動化與AI投資布局,正在建立營運護城河

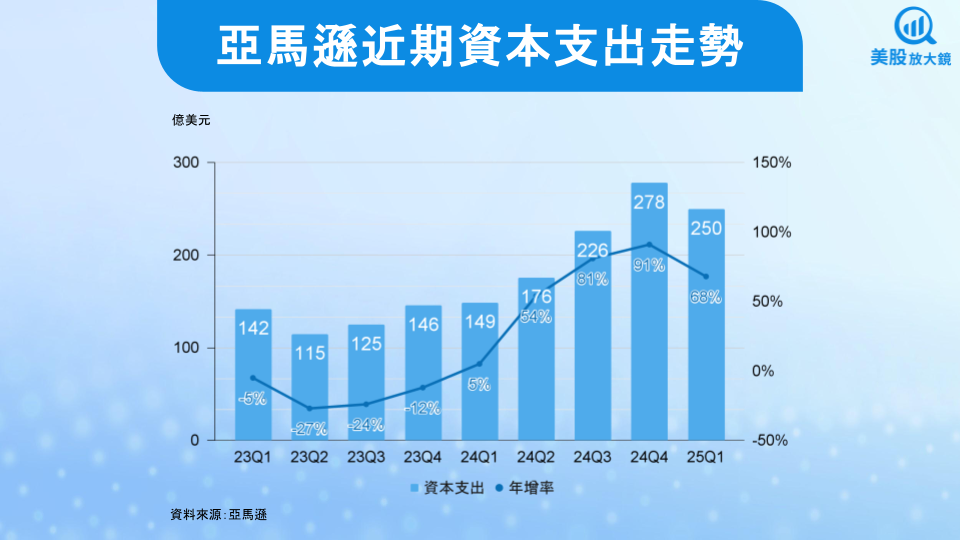

亞馬遜正在進行的是一場規模宏大的轉型:透過自動化、AI、大規模研發投資,構築未來十年的經營基礎。回顧公司過去 12 個月內,資本支出規模超過 930 億美元,主要投入在 AWS 平台與生成式 AI 能力建設、物流自動化與機器人技術,目前已部署超過 100 萬台機器人,涵蓋物流、倉儲、選貨、分撿等多個場景。

若未來能以自動化逐步取代低薪重複性人力,將有潛力節省上百億美元的營運開支。即便短期內這些支出壓抑自由現金流與 EPS,但市場已開始體認其長期價值。過去一個月內,市場上調亞馬遜獲利預估,其中 2028 ~ 2030 年平均上修 3.4%,2031 ~ 2033 年平均更是上修超過 22%,反映分析師對於自動化與 AI 佈局的獲利貢獻抱有高度期待。

此外,亞馬遜針對自研 AI 平台「Bedrock」的持續優化,試圖拉攏多雲用戶,對抗微軟 Azure 與 Google Cloud 等強敵,也顯示其在生成式 AI 產業鏈中布局的企圖。AWS 未來是否能藉由專用晶片(Trainium/Inferentia)與 AI 平台優勢,成為企業 AI 部署的核心平台,將是未來兩年亞馬遜估值潛在重評的關鍵。

短期關注 AWS、零售毛利與資本支出,長期成長趨勢不變

雖然亞馬遜在 25Q2 面對關稅政策、消費動能波動與營運成本上升等多重挑戰,但其在雲端、AI、自動化上的長線佈局,將為未來 EPS 與毛利擴張提供有力支撐。預期亞馬遜 25Q2 財報整體風險可控,但市場將密切關注幾項關鍵指標:第一,AWS 業務是否展現供應鏈改善帶來的復甦訊號;第二,零售業務毛利率是否因關稅明顯惡化;第三,資本支出是否持續拉高,對自由現金流表的影響與預期效益。若這三項能給出中性以上訊號,股價有機會持續上行。

【美股研究報告】Google 25Q2財報讚,AI黃袍加身,大幅上修資本支出!