三星 4/7(五) 發布初步財報,營業利益大減 96%

- 營收:約 63 兆韓元,季減 10.6% / 年減 19.0%

- 營業利益:約 0.6 兆韓元,季減 86% / 年減 96%

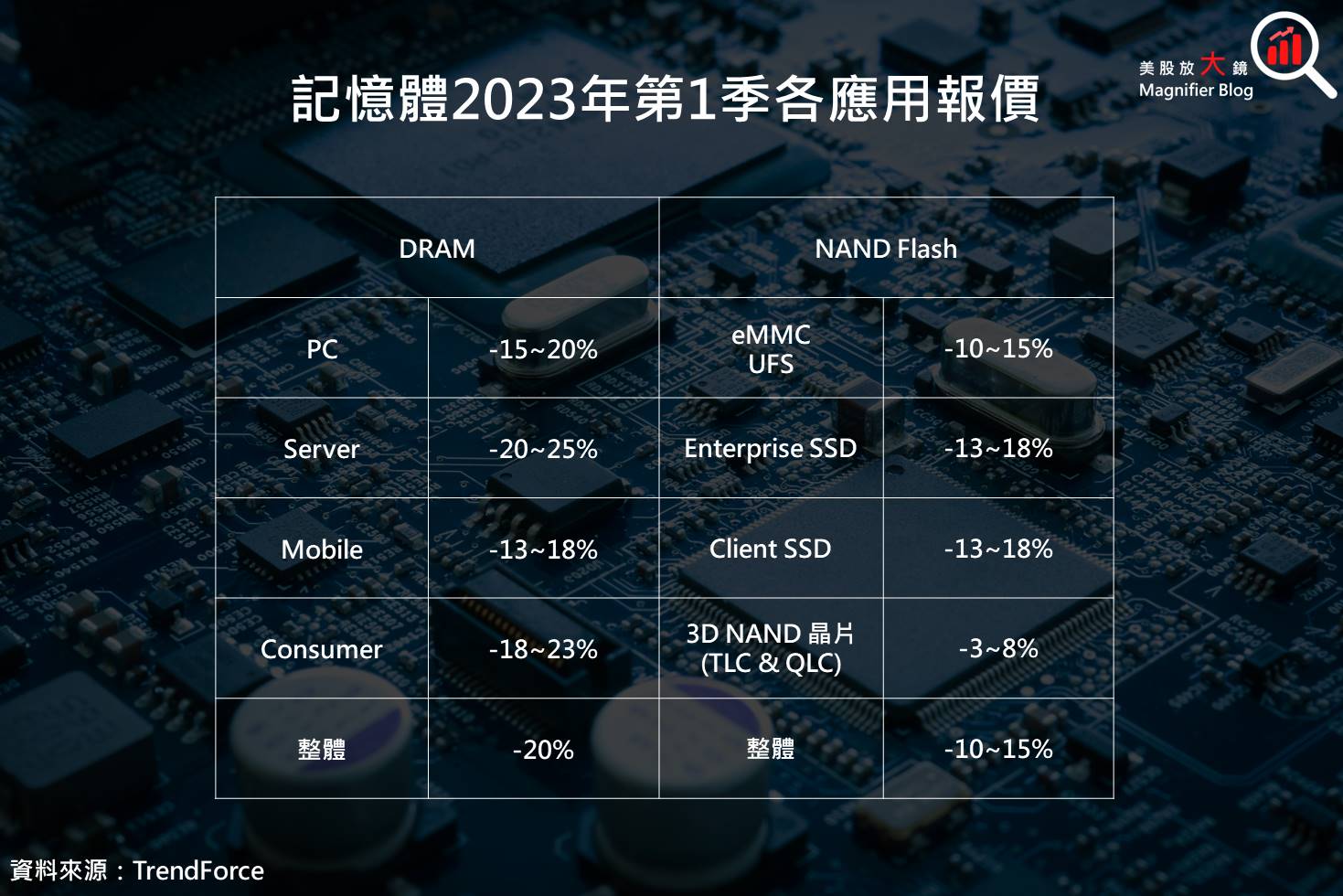

三星受到全球經濟放緩影響,終端應用如手機、個人電腦 ( PC ) 及資料中心客戶因庫存過剩而減少採購,記憶體需求不振也引發報價大跌,第一季 DRAM 報價下跌約 2 成、NAND Flash 報價下跌 1 成以上,進而衝擊三星獲利表現。

記憶體老大哥三星頂不住壓力,睽違 25 年首次減產

由於記憶體市況不佳,SK 海力士及美光早在前幾個月就開始宣布減產及削減資本支出,DRAM 龍頭三星一開始反而不跟進減產,有一說是三星資本雄厚,擅長在景氣最差的時候把握機會擴大市占率。

就 TrendForce 資料來看,2022 年第 4 季三星 DRAM 市占率較第 3 季 40.7% 提升至 45.1%;NAND Flash 也由 31.4% 上升至 33.8%,就數據來看三星確實達到市占率的擴張。儘管如此,三星最終還是頂不住壓力罕見進行減產。

三星減產效果預估於 2023 年下半年浮現,有望促使記憶體售價跌幅收斂

三星減產計畫聚焦 DDR4 標準型記憶體,預估將減產 3~6 個月,其中部分 DDR4 生產將轉到 DDR5 及 LPDDR5 等先進產品。從 SK 海力士及美光去年底宣布減產的成效來看,約 3 個月後效果會浮現,預期三星亦然,也就是 2023 年下半年的時點。

整體而言,預估三星 2023 年 DRAM 及 NAND Flash 產量將減少 10~20%,且不排除調高幅度的可能,幅度雖然較 SK 海力士及美光小,但三星市占率大,對市場具有足夠的影響力,預期報價下跌幅度可望繼續收窄。

市場也開始調整三星電子 2023 年 DRAM / NAND Flash 晶片的平均售價預測,從原先估計下跌 60% / 56%,縮小跌幅至 49% / 51%。

美光受惠三星減產後,供需好轉時點可望提前,股價創一年多以來最大漲幅

對美光(MU)而言,三星的減產應偏向正面解讀,原因如下:

- 記憶體供需平衡的時點可望往前移,先前預估 DRAM 供過於求反轉落在 2023 年第 4 季、NAND Flash 供過於求反轉落在 2023 年第 3 季,若加入三星減產因素後,上述兩項產品的供需反轉可望提前 1 季。

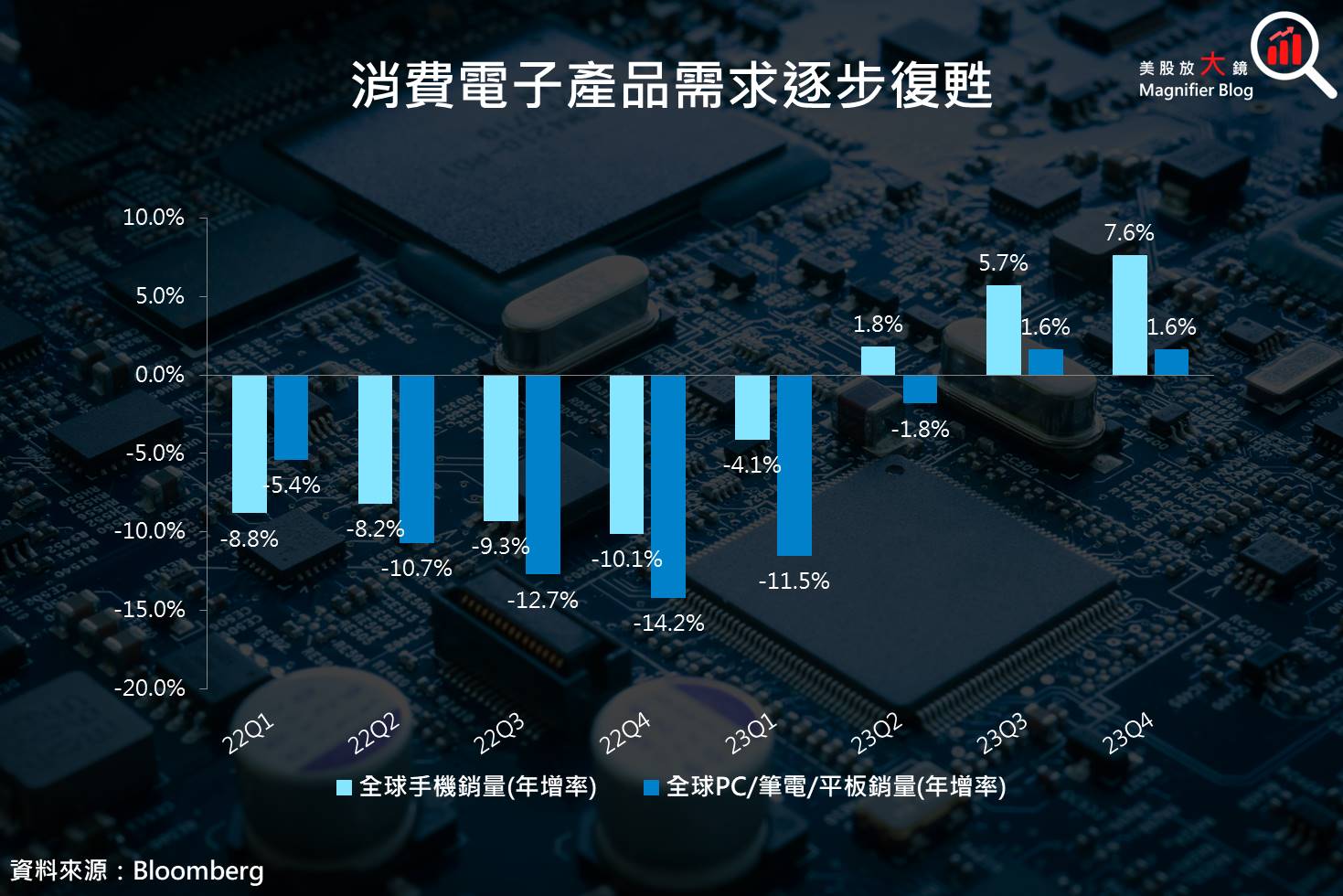

- 終端產品庫存去化接近尾聲,部分通路甚至可以看到小量回補庫存的跡象。根據Bloomberg 資料顯示,全球手機預估在 2023 年第 2 季回溫,全球PC/筆電/平板則預計在第 3 季重回成長。而 TrendForce 在 4/6 最新預估中顯示筆電出貨量年增率可望在 2023 年第 2 季就由負轉正。

綜合以上,在需求的復甦之下,三星再度減產有望讓記憶體供需反轉的時間提前,這也是美光昨日 (4/10) 大漲超過 8% 的一大利多,股價創下一年多以來最大漲幅。

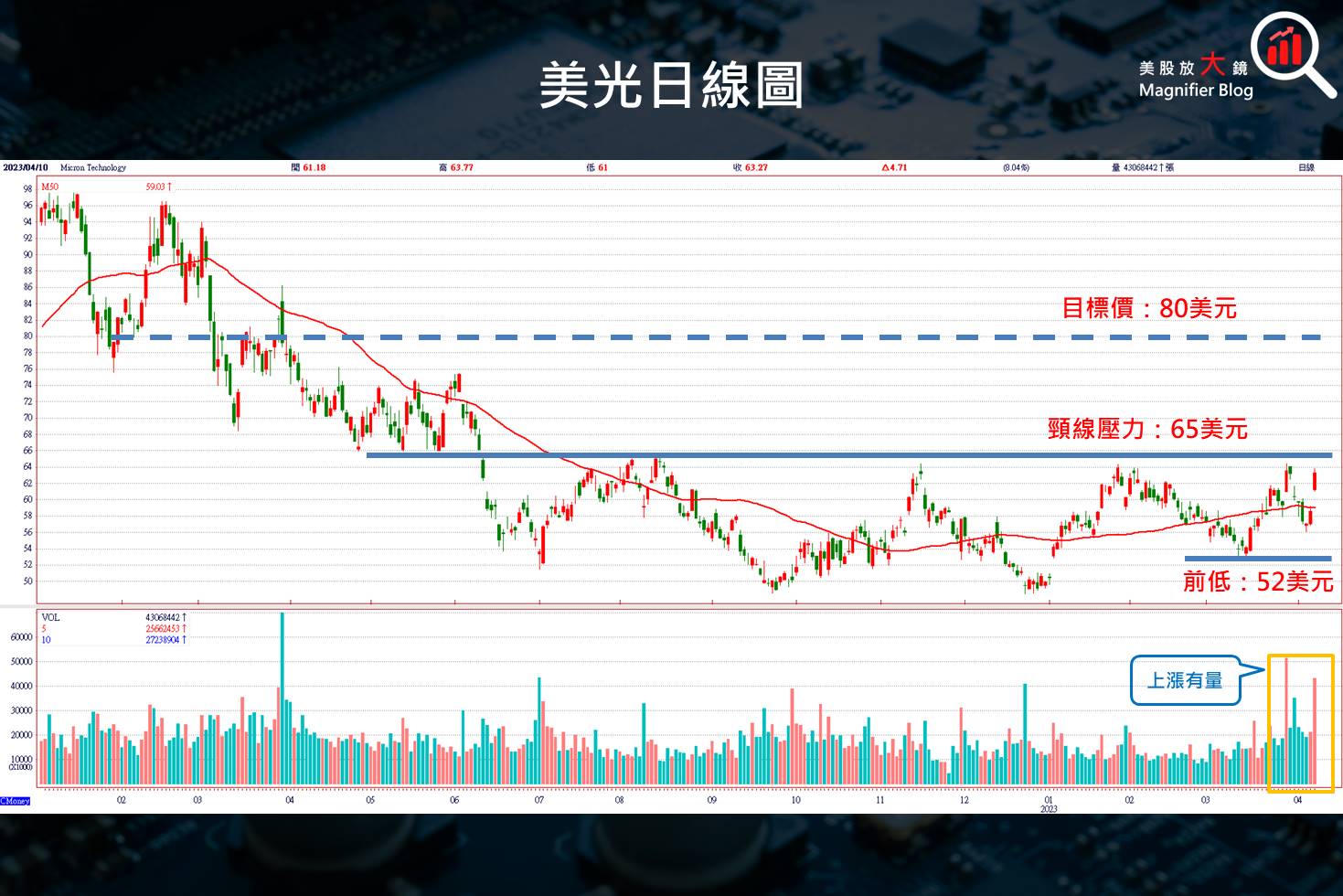

美光再次叩關 65 美元強大壓力,突破後可望上看 80 美元

(1)操作建議:

上次【美股技術分析】美光 2023 財年第 2 季依舊辛苦,但下一季財測獲利預估將觸底回升,股價是否初露曙光?中的技術分析提到過,65 美元是美光的關鍵壓力,也是 2021 年以來的大頸線位置,第一次遇壓後稍微回檔 (美光受中國網路審查事件),但在三星減產後子彈再度上膛,扣關 65 美元阻力位置。

操作建議方面,維持先前看法,因美光區間盤整的時間較長,因此保守型投資人可在突破區間上緣後等待拉回至支撐 65 美元位置守穩後布局較為安全;積極型投資人因有基本面的支撐,在帶量突破 65 美元當下布局也是一種選擇。

(2)目標價:

目標價維持 80 美元不變。

(3)停損點:

同樣維持前低 52 美元為防守位置,若跌破則破壞一底比一底高的要求。

原始文章:【產業動態】三星減產,美光狂歡,記憶體有望加速觸底回升,提前達到供需平衡?

延伸閱讀:

【美股技術分析】美光 2023 財年第 2 季依舊辛苦,但下一季財測獲利預估將觸底回升,股價是否初露曙光?

【美股新聞】個人電腦銷量暴跌:蘋果公司在2023年第一季度遭受最嚴重的打擊

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。