圖 / Shutterstock

Meta 成為 Oracle AI 雲端轉型的第二顆關鍵火箭

繼日前與 OpenAI 簽訂規模達 3,000 億美元、為期五年的 AI 雲端合作協議後,Oracle(ORCL)再次傳出重大利多:正與社群媒體巨頭 Meta(META)洽談一項高達 200 億美元 的雲端運算合作案。根據路透社報導,此合作將使 Oracle 為 Meta 提供訓練與部署 AI 模型所需的大規模運算資源。這筆潛在合約不僅進一步鞏固 Oracle 在 AI 雲基礎設施的地位,更代表其「非傳統 CSP」(Cloud Service Provider)角色正在發生質變,從次級競爭者逐步邁向核心 AI 雲供應鏈的關鍵環節。

Meta 的選擇具有代表性意義。該公司過去積極自建資料中心,但此舉顯示即便是頂級科技巨頭,也開始尋求外部擴充算力來加速大模型的開發與應用部署。Oracle 能打入 Meta 的供應鏈,意謂其在基礎設施效率、彈性與價格競爭力上已達可商業化大規模部署的標準。這對市場預期是一項重要訊號,也讓先前市場對 Oracle 雲端能力不足的質疑有所反轉。

雲端基礎設施業務收入上修,轉型動能逐漸體現在財務數字上

Oracle 在今年第一季財報中,雲端收入年增 28% 至 72 億美元,並占整體營收比重快速拉升。最關鍵的指標是「Remaining Performance Obligations(RPO)」跳升至 4,550 億美元,這意味著未來數年營收具高度可預測性。其中大多數訂單推測來自與 OpenAI 的 3000 億美元合約。若再加上與 Meta 潛在的 200 億美元合作,以及 Oracle 預告即將簽下的其他「數十億美元級別」AI 客戶,OCI(Oracle Cloud Infrastructure)營收曲線將大幅上修。

根據公司內部預測,OCI 雲基礎建設收入將從 2025 年的 180 億美元快速成長至 2030 年的 1440 億美元,代表五年內年均複合成長率高達 50%+。這種成長曲線遠超過傳統 SaaS 或 PaaS 模式,也為公司在未來幾季的 EBITDA、現金流與市值成長創造更大槓桿空間。

Oracle 雲轉型的真正勝利,是打破「CSP三強壟斷」的敘事

值得注意的是,這種高成長模式背後也伴隨著高資本支出(CapEx)。Oracle 近年已明確表示,為了支援 AI 雲基礎設施擴張,公司將大量投入 GPU 運算資源、資料中心建設與網路骨幹升級。市場普遍預期這將導致其財務槓桿與負債比率在未來幾年攀升。然而,從策略角度來看,這些資本支出實際上也是打造長期競爭護城河的必要投資。

目前全球雲端基礎建設市場主要由 Amazon AWS、Microsoft Azure 及 Google Cloud 三強壟斷。Oracle 過去一直被視為邊緣競爭者,但此次能在 OpenAI 與 Meta 等超級 AI 客戶的合作中搶下一席之地,顯示其正逐步打破市場對「CSP 三強」不可取代的既定印象。

Oracle 採取的策略是「多雲整合而非正面對抗」。公司積極與 AWS、Azure、Google 建立互操作性,讓客戶能在現有雲架構中無痛接入 Oracle 的雲服務(特別是資料庫與 GPU 運算資源)。這種模式不僅降低進入障礙,也符合企業對彈性架構與供應多元性的需求。因此,Oracle 雖然不是最大供應商,卻可能成為「最易被採用的第二供應商」,這在 AI 時代反而是一個更具策略價值的定位。

AI 雲基礎建設已成 Oracle 成長新主軸,投資吸引力強大

從 OpenAI 到 Meta,Oracle 的雲端 AI 合約規模正快速擴大,展現其作為 AI 基礎建設平台的實力與信任度。這些超大型合約不僅強化財務面營收可見度,也正在改寫市場對 Oracle 雲轉型成效的認知。雖然短期內仍面臨資本支出高企與競爭對手壓力,但從策略布局與技術實力來看,Oracle 已不再只是「資料庫巨頭」,而是一家正迅速躍升為 AI 雲供應鏈核心的科技巨擘。

對長期投資者而言,Oracle 正處於轉型爆發前的關鍵拐點。市場目前對其估值的重新調整還未完全反映其雲基礎建設潛力,而即將落地的合約及客戶組合擴張,有望在未來 6~12 個月內進一步釋放股價動能。

從股價日線圖來看,目前距離 50 日均線(紅線)乖離較大,短期可能進入消化獲利了結賣壓的整理期,但在基本面強勁下,可能以盤代跌,290 美元沒破,可能是逢低買進的關鍵位置。

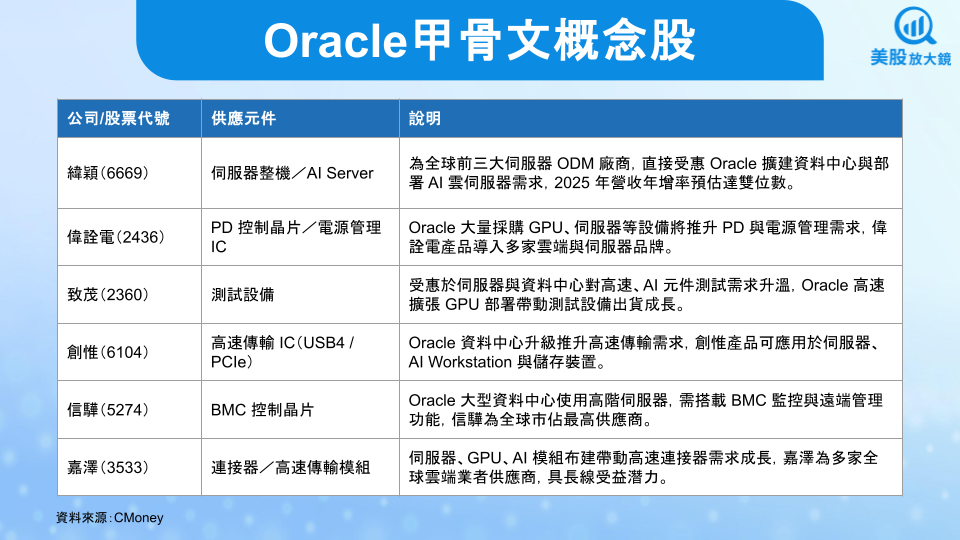

台股相關供應鏈或概念股