圖 / Shutterstock

AI 驅動的雲端資安平台,產品深度持續擴張

CrowdStrike(CRWD)創立於 2011 年,以雲端原生的 Falcon 平台起家,主打單一代理程式即可涵蓋端點偵測、威脅狩獵、雲端工作負載防護、身分安全與事件管理。公司長期的產品策略,是以統一資料層與統一平台取代企業過去常見的「拼裝式」資安架構,讓複雜的安全作業更具一致性與可擴充性,並企圖把 Falcon 打造成「安全營運作業系統」,透過 AI 與自動化協助企業因應代理人式攻擊面快速擴張的環境。

目前 CrowdStrike 與微軟(MSFT)、Palo Alto Networks(PANW)、SentinelOne(S)在端點安全競爭激烈,但公司正把戰線延伸到 Next-Gen SIEM 與雲端安全,直接與 Splunk 及大型雲服務商碰撞,顯示其平台化野心已遠遠超越 EDR 起家的範圍。客戶組成從大型銀行、政府單位到中小企業皆有,而新合作夥伴如 EY、Deloitte、Wipro 等全球系統整合商則成為滲透率提升的額外推力。值得一提的是,黃仁勳在公開場合點名 CrowdStrike 為最強防禦者之一,讓品牌在 AI 安全領域的定位更受市場關注。

FY26Q3:成長恢復、獲利穩健,但短線已充分反映驚喜

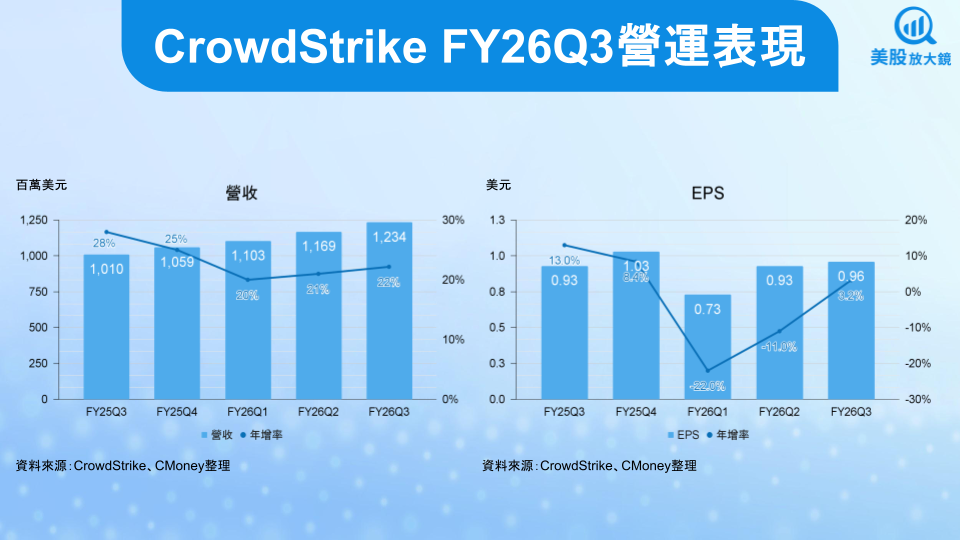

CrowdStrike FY26Q3 財報表現如下:

- 營收 12.3 億美元,季增 5.6% / 年增 22%,優於市場預期的 12.2 億美元,且高於公司財測區間 ( 12.08 ~ 12.18 億美元 ) 上緣。

- 年度經常性收入 ( Annual Recurring Revenue,ARR;預期每年合約可獲得的收入 ) 新增 2.65 億美元至 49.2 億美元,較去年同期增加 23%。

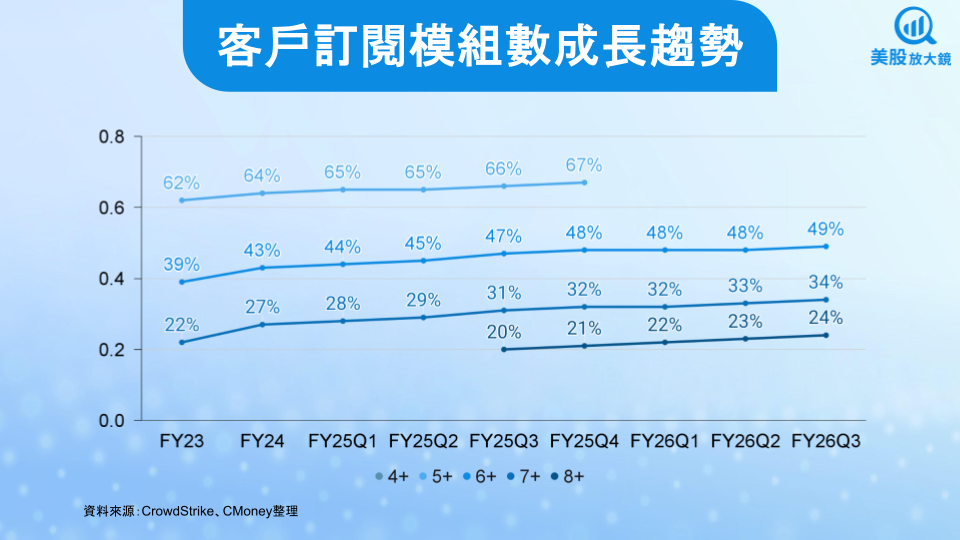

- 客戶訂閱 6 / 7 / 8 種以上模組的比例為 49% / 34% / 24%,每一個皆季增 1 個百分點。

- 營業利益率 21.4%,季減 0.4 個百分點 / 年增 1.5 個百分點。

- EPS 0.96 美元,季增 3.2% / 年增 3.2%,優於公司財測區間(0.93 ~ 0.95 美元)上緣及市場預期的 0.94 美元。

各產品線的表現亮眼,說明市場需求依舊健康。端點安全在北美大型企業與中小企業皆有明顯擴充案例;雲端安全方面,公司提到多家大型客戶以 Falcon 取代 Wiz 等競爭者,特別是 AI 基礎設施的保護需求正在迅速擴大。身分安全產品 Falcon Shield 本季新增 ARR 的季增幅度接近五成,許多企業開始用此模組處理 SaaS 濫用與 shadow IT 的問題,顯示新的安全痛點正在形成。整體 ARR 的回溫,也顯示 CrowdStrike 當機事件後的續約與擴充步調已經恢復正常,甚至出現溫和加速。

獲利方面則維持穩健,Rule of 40 季增一個百分點至 44,自由現金流率 24%,反映公司在高成長與平台擴張的同時,仍保留 SaaS 模式固有的高毛利體質。管理層特別說明,本季營運加速完全來自有機成長,近期收購案對營收與 ARR 幾乎沒有貢獻,顯示平台本身的需求依舊強勁。

FY26Q4:AWS 效應具潛在加分,但轉化速度仍需觀察

CrowdStrike FY26Q4 財測如下:

營收 12.9 ~ 13.0 億美元,季增 4.9% / 年增 22%,下限即達市場預估的 12.9 億美元。

EPS 1.09 ~ 1.11 美元,季增 15% / 年增 6.8%,下限亦達到市場原先預期的 1.09 美元。

儘管管理層沒有直接給出新增 ARR 的區間,但在法說會中暗示下半年新增 ARR 的年增將維持至少五成,代表 FY26Q4 依舊是高動能的一季。觀察成長來源,Next-Gen SIEM 的發展最值得注意。AWS 在 Security Hub 中直接整合 Falcon SIEM,意味著 AWS 客戶能在不安裝 CrowdStrike 代理程式的情況下,先把雲端資料導入平台。這降低了導入門檻,也提高後續轉換成完整訂閱的機會。公司自己也坦言,這會是推動平台長期成長的重要跳板。

雲端安全與身分安全仍是擴張速度最快的領域。本季已看到多個大型取代案,若 FY26Q4 持續出現此類案例,將有助於提升市場對 CrowdStrike 在雲端安全領域挑戰競爭者的信心。Flex 訂閱的滲透率成長同樣值得觀察,因為這模式本質上是擴大錢包與提高模組採用率的長期策略,而非短期促銷優惠。

若 FY26Q4 能繼續呈現新增 ARR 強勁、營益率提升、AWS 整合帶來的早期訂閱成效,大型投資機構對 CrowdStrike「事件後基本面修復」的疑慮將進一步弱化,股價在財報後的中期表現也有可能受惠。

FY2026~FY2027展望:AI SOC 與平台整合帶來中期優勢

公司對 FY2026 全年的展望相對穩健,營收年增仍維持在 21% ~ 22% 區間,達到 48 億美元;EPS 可望突破 3.70 美元,年減 5.6%;自由現金流率預計落在約 25%,並在 FY26Q4 走向更高水平。更重要的是新增 ARR 的中期目標。公司認為 FY2026 可維持至少五成以上的新增 ARR 成長,並在 FY2027 再成長至少兩成。若能達成,CrowdStrike 將是少數同時具備高成長與高獲利的資安平台公司。

從產業趨勢來看,AI 代理人與 LLM 工具普及,使端點與 SaaS 的攻擊面急速放大。企業必須依靠更強的自動化調查、即時偵測與 AI 解讀,來縮短事件處理時間。這類需求並不是單一產品能解決,而是需要統一的平台支援。CrowdStrike 把 Next-Gen SIEM 視為底層基礎,讓端點、雲端、身分與網路資料得以在同一個資料層運作。此策略讓公司在未來三到五年平台整併潮的競爭中具備優勢。

長期成長潛力也來自與大型雲服務商的合作。AWS 的導入可能只是開始,若 CrowdStrike 在 cloud-native 安全能持續展示取代其他競爭者(如 Wiz)的能力,雲端安全 ARR 的成長空間將顯著提升。公司也正在布建 AI SOC,讓 Charlotte AI 與 AgentWorks 成為資安工程師的「自動化助手」,協助處理原本需要大量人力與時間的調查作業。

短線評價偏高留意波動,中長線逢回仍具吸引力

以近期股價水準推算,CrowdStrike 的評價位於高檔,自由現金流倍數明顯高於其他 SaaS 同業。市場願意支付溢價,主要是預期 CrowdStrike 能抓住 AI 資安、Next-Gen SIEM 與雲端安全三大趨勢。然而高估值也意味著股價容易因短期成長波動而劇烈反應,操作邏輯也與長線不同。

這次財報後 CrowdStrike 盤後股價仍下跌逾 3% 至每股 500.93 美元,顯示股價已提前反映成長與事件後的修復,若 FY26Q4 新增 ARR 或 AWS 導入成效稍有不及,評價可能會面臨壓力。而對長線投資人而言,CrowdStrike 的基本面仍保持強勁。本季新增 ARR 的加速,加上高現金流能力,說明公司已進入「成熟平台股」的早期階段。如果你看好 AI 安全與企業資安平台整併的方向,CrowdStrike 仍然是美股中最具代表性的標的之一。綜合以上,相較於追高,利用財報後或市場避險情緒回檔時分批建立部位,可能更符合風險報酬比。

另外也須提醒,投資 CrowdStrike 的主要風險來自競爭者的加強,例如微軟在安全產品的持續佈局,或大型雲服務商推出更多整合型 SIEM 方案。2024 年事件後的品牌風險雖已趨緩,但大型企業在續約時議價力提升的影響仍需觀察。即便如此,CrowdStrike 的平台深度與 AI 佈局仍足以支撐其在資安市場的長期位置。

台股相關供應鏈或概念股